現代では医学が進歩し、昔だったら入院や自宅療養が必須だった病気であっても、働きながら治療できるようになりました。しかし、それでも不便な場面があるのには変わりありません。特に、これからマイホームを購入したいという人にとっては、通常の住宅ローンが組めないという高いハードルが待ち構えていることもあるのです。

そこで、今回は持病がある人がマイホームを購入する方法について、解説しましょう。

目次

なぜ持病がある人がマイホームを購入するのが大変なのか

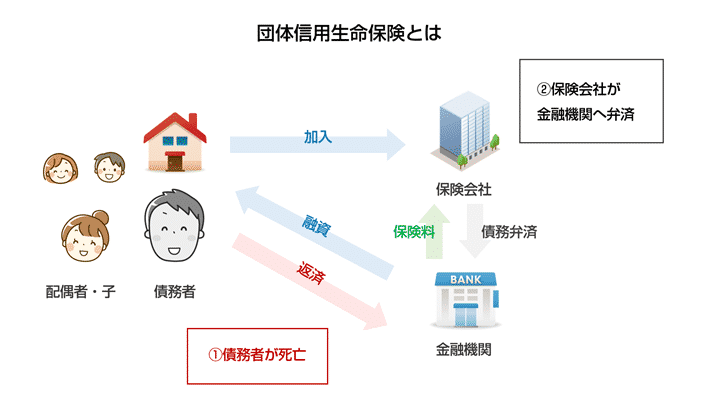

団体信用生命保険(団信)に加入できない

持病がある人がマイホームを購入するのが大変な理由を一言でまとめると「団体信用生命保険(団信)に加入できない可能性が高いから」です。

つまり、住宅ローンの返済中に万が一のことがあった場合、残っている住宅ローンの返済は免除されます。そのため、遺された家族が住宅ローンの返済に追われたり、返済に行き詰まって家を売ってしまったりということもなくなるのです。

多くの住宅ローン商品は団信への加入を必須としている

そして、住宅ローンを貸す側(債権者)の金融機関にとっても、債務者に団信への加入を義務付けることによって、確実に未返済額を回収できるというメリットがあります。このようなメリットがあるため、多くの住宅ローン商品は、融資実行の際に、団信への加入を条件としているのです。

団信に加入できない場合に取るべき方法は?

しかし、団信も生命保険の1種である以上、健康状態に何らかの問題がある場合は、加入できません。

そこで、団信に加入できず、通常の住宅ローンを組むことが難しい場合に検討すべき方法として

- ワイド団信付住宅ローンを利用する

- フラット35を利用する

の2つについて解説しましょう。

方法1.ワイド団信付住宅ローンを利用する

ワイド団信とは

ワイド団信とは、健康上の理由で一般的な団信に加入できない人のために、引受基準を緩和して提供される団信のことです。ワイド団信を利用して住宅ローンを組む場合、通常の団信を利用して住宅ローンを組んだ場合の金利に、年0.2%~年0.4%程度金利が上乗せされる扱いになっています。

なお、実際に入れるかどうかは、個々の病状や就労状況にもよるので、一概には言えませんが、1つの基準として考えられるのは「持病である疾病が適切な治療・投薬・経過観察により、就労できる可能性が十分にあるもの」であることでしょう。具体例としては、以下のようなものが考えられます。

| 代謝異常による病気 | 糖尿病、脂質異常症(高脂血症・高コレステロール血症)、高尿酸血症・痛風など |

|---|---|

| 心臓・血圧の病気 | 狭心症、心筋梗塞、不整脈、心房細動、期外収縮、心臓弁膜症、高血圧症、血栓性静脈炎(静脈血栓症)など |

| 脳の病気 | 脳卒中(脳梗塞・脳出血・くも膜下出血)、脳動脈瘤(脳動脈解離)、てんかん、ギランバレー症候群など |

| 精神・神経の病気 | うつ病・うつ状態、自律神経失調症、適応障害、不安障害、強迫性障害、パニック障害、睡眠障害、神経症など |

| 食道・胃・腸の病気 | 潰瘍性大腸炎、クローン病、逆流性食道炎、胃潰瘍、十二指腸潰瘍、大腸ポリープなど |

| 肝臓・胆道・膵臓の病気 | 肝炎・ウイルス肝炎(B型肝炎・C型肝炎)、肝機能障害、脂肪肝、胆石、胆嚢ポリープなど |

| 腎臓と尿路の病気 | 腎炎・糸球体腎炎、IgA腎症、腎臓機能障害、腎臓結石、蛋白尿、ネフローゼ症候群など |

| 呼吸器(胸部)の病気 | 喘息、気管支炎、肺炎、肺血栓塞栓症、結核、睡眠時無呼吸症候群など |

| 目・耳・鼻の病気 | 緑内障、白内障、網膜剥離、難聴、副鼻腔炎など |

| ホルモン・免疫異常による病気 | バセドウ病(甲状腺機能亢進症)、甲状腺機能低下症、リウマチ性疾患、橋本病、全身性エリテマトーデスなど |

| 血液・造血器の病気・異常 | 貧血、赤血球・白血球の数値異常など |

| 妊娠・女性特有の病気 | 妊娠、子宮筋腫、卵巣嚢腫、子宮頸部異形成、子宮内膜炎など |

ワイド団信付住宅ローンを扱っている主な金融機関

なお、ワイド団信付住宅ローンは、すべての金融機関で扱っているわけではありません。そのため、実際にワイド団信付住宅ローンを利用したい場合は、まず「どこの金融機関がワイド団信付住宅ローンを扱っているのか」を知っておく必要があります。ワイド団信付住宅ローンを扱っている主な金融機関をまとめました。

| 金融機関名 | 保険料(金利の上乗せ分) |

|---|---|

| ソニー銀行 | 年0.2% |

| auじぶん銀行 | 年0.3% |

| イオン銀行 | 年0.3% |

| オリックス銀行 | 年0.3% |

| みずほ銀行 | 年0.3% |

| 三菱UFJ銀行 | 年0.3% |

| りそな銀行(埼玉りそな銀行、関西みらい銀行含む) | 年0.3% |

このほかにも、ワイド団信付住宅ローンを扱っている金融機関は存在するので、実際に利用する際は、不動産会社の担当者にも相談し、いくつかの金融機関で比較検討するとよいでしょう。

方法2.フラット35を利用する

フラット35とは

フラット35とは、住宅金融支援機構が、民間の銀行などの金融機関と提携してサービスを行っている、固定金利型の住宅ローンのことです。民間の金融機関が単独で提供する住宅ローン同様、団信に加入するのが原則です。しかし、健康上の理由などで団信に加入できない場合、団信に加入した場合の金利から年0.2%を差し引いた金利で融資が受けられます。

これだけではわかりにくいので、例を出してみましょう。2020年12月時点でのフラット35の金利情報は以下の通りです。

| 返済期間 | 15年~20年 | 21年~35年 |

|---|---|---|

| 金利の範囲 | 年1.220%~年1.970% | 年1.310%~年2.060% |

| 最頻金利 | 年1.220% | 年1.310% |

仮に、年1.220%で融資を受ける場合、団信に加入しなければ、年1.020%になるということです。

引受基準緩和型生命保険との併用も考えること

この方法には、持病があっても住宅ローンが利用できる可能性が高いというメリットがありますが、利用にあたっては「住宅ローンを契約した人(債務者)に万が一のことがあった場合、どうやって残りの住宅ローンを払うか」を考えなくてはいけません。

- 既に別の生命保険に加入しているため、万が一のことがあったらまとまったお金が受け取れる

- 共働きであり、十分な蓄えがある

- 頭金を比較的多めに用意できたので、毎月の住宅ローンの返済額は少なめである

など、万が一のことがあっても住宅ローンの返済に行き詰まらないなら問題ありませんが、そうでない場合は、対策を考えましょう。

一般的な方法として用いられているのが、保険会社が販売する引受基準緩和型生命保険に加入することです。

住宅ローンとして借りた金額と同じ死亡保険金が受け取れるようにしておけば、万が一のことがあった場合、受け取った保険金を住宅ローンの一括返済に充てることができるため、健康上の理由などで団信に加入できない人が併用することはよくあります。

コメント