本ページはプロモーションが含まれています。

外貨預金は、外国の通貨を預金することで、普通預金や定期預金よりも高利回りの運用ができる資産運用方法です。外国の政策金利に合わせて、外貨預金金利が設定されるので、政策金利が低い日本の銀行よりも、何十倍、何百倍も高金利で運用できる特徴があります。

しかし、一方で、外貨預金は、同じ国の通貨に預金する場合でも、銀行によって金利が異なり、少しでも高い金利の銀行の定期預金を利用した方が受け取れる利息が大きくなります。外貨預金は、為替リスクがあり、元本が保証されない預金です。リスクがあるからこそ、少しでもリターンの大きい、金利の大きい、銀行の外貨預金を選ぶ必要があります。

今回は、お金の専門家FPである筆者が外貨預金を、金利、金利の適用条件、国別の利率、為替手数料まで含めて、金利ランキングを作成し、外貨預金の選び方から、おすすめの外貨預金、おすすめの外貨預金の国まで、丁寧に解説します。あなたの資産を増やすための外貨預金を選んで、少しでも効率的に資産を増やしましょう。

ファイナンシャルプランナー

MONEQまねく

ファイナンシャルプランナー 兼 投資家 兼 IT企業の経営者です。事業経営歴が10年以上、投資総額は10億円以上、ファイナンシャルプランナーの資格を持ち、M&A、不動産投資、株式投資など幅広い投資を行っています。これらの経験から、お金を増やす方法、お金を増やせるサービスを、実体験をもとに評価し、紹介しています。

利用している銀行口座は、今現在、20行を超えます。多くの銀行、銀行口座を利用してきたからこそわかる、おすすめの外貨預金口座、外貨預金でおすすめの銀行、外貨預金口座の選び方、外貨預金に適している国を解説します。

目次

- 外貨普通預金とは、どんな預金?普通預金や定期預金とは、何が違うの?

- 外貨預金はどこの国がいい?どの通貨がいいの?

- 外貨預金の選び方。外貨預金するならどこの銀行が良いの?

- 外貨預金比較

- 外貨預金おすすめランキング

- タイプ別のおすすめ外貨預金

- 外貨預金選びのよくある質問

- 外貨預金を実際に利用した方の口コミ・評判ランキング

- 【銀行】住信SBIネット銀行/外貨定期預金の評判・口コミ

- 【銀行】ソニー銀行/外貨定期預金の評判・口コミ

- 【銀行】楽天銀行/外貨定期預金の評判・口コミ

- 【銀行】東京スター銀行/スターワン外貨定期預金の評判・口コミ

- 【銀行】auじぶん銀行/外貨定期預金の評判・口コミ

- 【銀行】SBI新生銀行/外貨定期預金の評判・口コミ

- 外貨預金と一緒に検討すべき金融商品・金融サービス

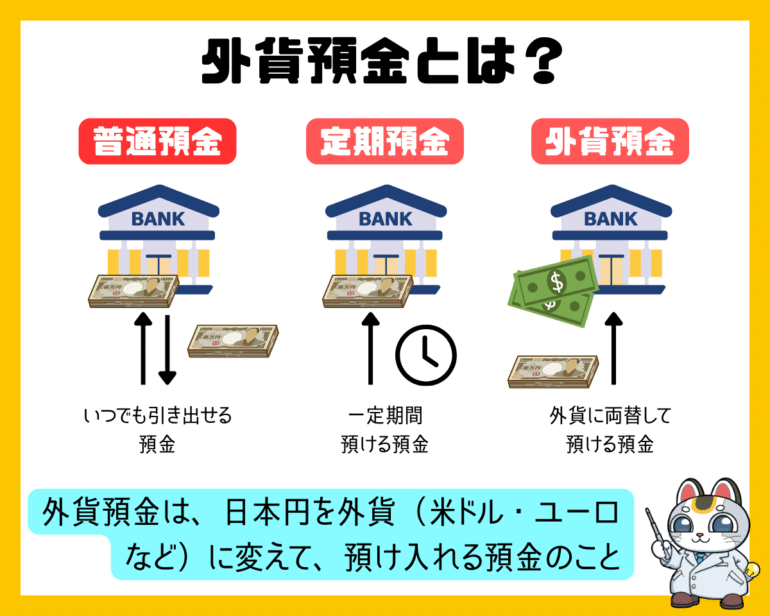

外貨普通預金とは、どんな預金?普通預金や定期預金とは、何が違うの?

預金の種類

「銀行に預金をしたい」と思ったときの、主な選択肢としては

という3つがあります。

どの方法でも、銀行に預金する(お金を預ける)ことができますが、そのメリットデメリットには、大きな違いがあります。

預金比較

| 預金の種類 | 普通預金 | 定期預金 | 外貨普通預金 | 外貨定期預金 |

|---|---|---|---|---|

| 解説 | 自由に預け入れ、引き出しができる預金のこと | あらかじめ、預け入れる期間(1週間~10年間)を決めて、預け入れをする預金のこと | 米ドルなどの外貨建ての預金で、自由に預け入れ、引き出しができる預金のこと | 米ドルなどの外貨建ての預金で、あらかじめ、預け入れる期間(1週間~10年間)を決めて、預け入れをする預金のこと |

| 元本保証 | ○ | ○ | × | × |

| 預金保険(ペイオフ) | 対象 | 対象 | 対象外 | 対象外 |

| 引き出し制限 | なし | あり 事前に決めた預け入れ期間の途中に引き出すと、得られる利息が減るペナルティがある。元本に影響はない | なし | あり 事前に決めた預け入れ期間の途中に引き出すと、得られる利息が減るペナルティがある。 |

| 為替リスク | なし | なし | あり | あり |

| 金利 | 低い | 低い | やや高い | 高い |

外貨預金とは

外貨預金とは、外貨(米ドルやユーロ)などで銀行に預け入れする方法のこと

を言います。

通常の普通預金や定期預金は、日本円で預け入れするため「円預金」という言い方もします。

ちなみに

- 円預金:日本円で預金する預金口座のこと

- 外貨預金:外貨で預金する預金口座のこと

- 普通預金:いつでも自由に預け入れ・引き出しができる預金口座のこと

- 定期預金:期間を聞見えて預け入れする預金口座のこと

ですので

- 円預金の普通預金

- 円預金の定期預金

- 外貨預金の普通預金

- 外貨預金の定期預金

というような分類になります。外貨預金にも、普通預金や定期預金があるのです。

円預金

- 預金者 → 日本円 → 銀行の円預金口座(普通預金や定期預金)に預け入れ → 日本円で利息が付与される

- 銀行の円預金口座(普通預金や定期預金)から引き出し → 日本円 → 預金者

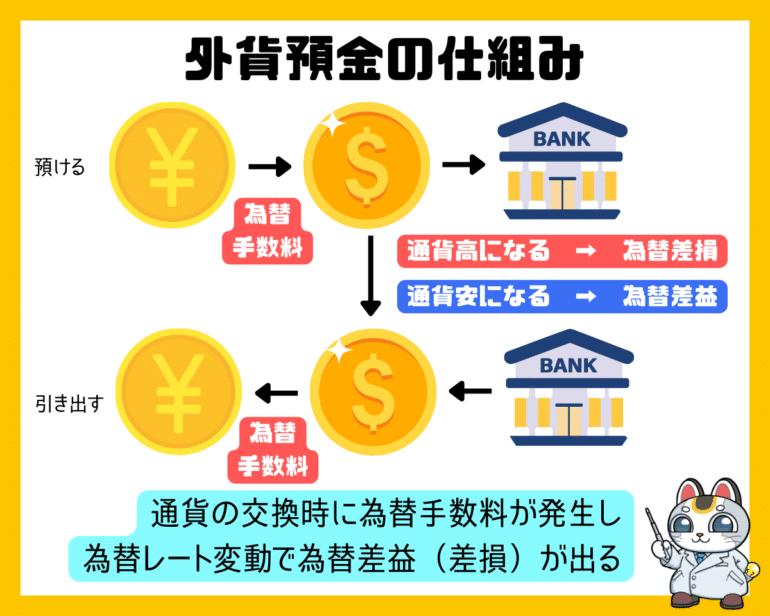

外貨預金

日本円で預け入れ

- 預金者 → 日本円 → 銀行で外貨に交換 → 銀行の外貨預金口座(普通預金や定期預金)に預け入れ → 外貨で利息が付与される

- 銀行の外貨預金口(普通預金や定期預金)から引き出し → 銀行で日本円に交換 → 日本円 → 預金者

外貨で預け入れ

- 預金者 → 外貨 → 銀行の外貨預金口座(普通預金や定期預金)に預け入れ → 外貨で利息が付与される

- 銀行の外貨預金口(普通預金や定期預金)から引き出し → 外貨 → 預金者

わざわざ、外貨で預金する必要ってあるの?

外貨で預金することの最大のメリットは「高金利であること」です。

基本的には

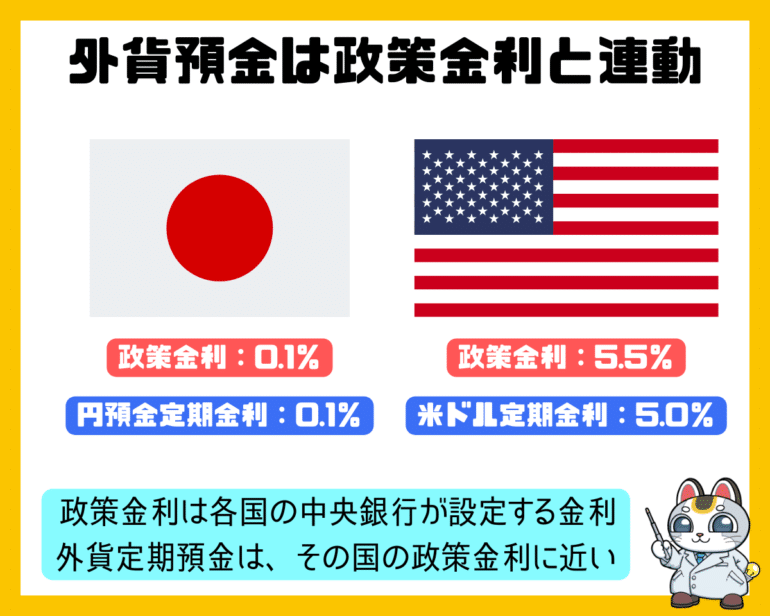

外貨預金は、その国の政策金利に連動するもの

です。

政策金利とは

政策金利とは、中央銀行が金融政策を通じて設定する金利のことを指します。この金利は、銀行間で貸し借りされる資金の金利(通常、超短期の資金)を決定する重要な指標となります。政策金利の設定は、経済のインフレーション率を管理したり、経済成長を押し上げるために利用されます。

簡単に言うと

中央銀行、日本で言えば日銀、アメリカで言えばFRBです。

- 好景気・インフレが過熱すると → 政策金利を上げる → 政策金利を上げると、国のお金が減るのでインフレが収まる

- 不景気・デフレになると → 政策金利を下げる → 政策金利を下げると、国にお金が出回るのでインフレになる

という形で、政策金利を中央銀行がコントロールして、バブルになりすぎないように、または不景気から脱出できるようにするのです。

- 中央銀行が政策金利を上げる → 民間銀行の金利が上がる

- 中央銀行が政策金利を下げる → 民間銀行の金利が下がる

関係にあります。

日本では、政策金利は20年以上も、0%で推移していたため、民間銀行の預金金利(円預金金利)は、0.001%というような低金利になっていました。

米国では、2024年時点で、過度なインフレを沈静化させるために、政策金利を5.5%に設定しているため、民間銀行の外貨預金金利(米ドル預金金利)は、5.5%というような高金利になっています。

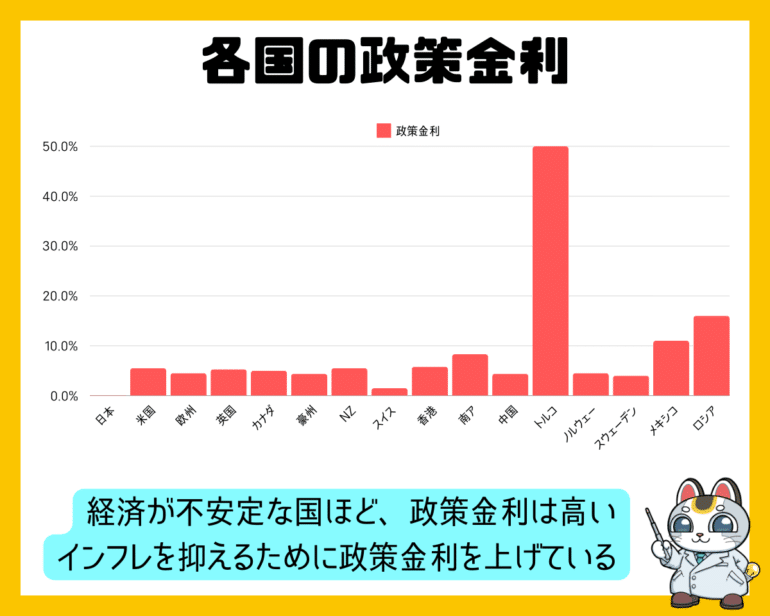

各国の政策金利比較

| 国 | 政策金利(2024年3月時点) |

|---|---|

| 日本 | 0.1% |

| 米国 | 5.5% |

| 欧州 | 4.5% |

| 英国 | 5.3% |

| カナダ | 5.0% |

| 豪州 | 4.4% |

| NZ | 5.5% |

| スイス | 1.5% |

| 香港 | 5.8% |

| 南ア | 8.3% |

| 中国 | 4.4% |

| トルコ | 50.0% |

| ノルウェー | 4.5% |

| スウェーデン | 4.0% |

| メキシコ | 11.0% |

| ロシア | 16.0% |

各国の政策金利に近い金利が、その国の外貨預金の金利になる

ということです。

円預金よりも、米ドル預金、ユーロ預金・・・と外貨預金の方が何十倍、何百倍もの高金利になることがわかるかと思います。

「じゃあ、外貨預金の方が絶対にいい。なんで、みんな外貨預金にしないの?」

外貨預金にはいいことばかりではありません。外貨預金をおすすめしないという人がいるのには、外貨預金のリスクが大きいことが要因なのです。外貨預金のリスクについても解説します。

外貨預金の大きなリスク

1.為替差損が発生する可能性がある!

外貨預金は、その外貨の視点で見れば「元本保証」「高金利」という預金ですが、日本円という視点で見ると「元本保証なし」なのです。

どういうことかというと

米ドル/円 1ドル=150円のときに、150万円分の外貨預金「米ドル預金 金利5.0%」に1年間、預け入れしたとすると

- 為替:1ドル=150円

- 預け入れ期間:1年

- 元本:1,500,000円 = 10,000ドル

- 利息:10,000ドル × 5.0% = 500ドル

- 残高:10,500ドル

※試算では、為替手数料は考慮していません。

1年後に引き出すタイミングで、為替レートが変動しておらず、1ドル=150円のままの場合

- 残高:10,500ドル

- 為替:1ドル=150円

- 引き出し:10,500ドル × 1ドル:150円 = 1,575,000円

※試算では、為替手数料は考慮していません。 - 差し引き:75,000円の利益

1年後に引き出すタイミングで、為替レートが変動して、1ドル=180円の円安になった場合

- 残高:10,500ドル

- 為替:1ドル=180円

- 引き出し:10,500ドル × 1ドル:180円 = 1,890,000円

※試算では、為替手数料は考慮していません。 - 差し引き:390,000円の利益

1年後に引き出すタイミングで、為替レートが変動して、1ドル=120円の円高になった場合

- 残高:10,500ドル

- 為替:1ドル=120円

- 引き出し:10,500ドル × 1ドル:120円 = 1,260,000円

※試算では、為替手数料は考慮していません。 - 差し引き:240,000円の損失

となります。

つまり、為替レートは、日々リアルタイムで変動しているので、外貨預金した通貨の為替レートの変動によって、日本円換算だと、為替差損が発生する可能性があり、日本円換算では、元本割れしてしまうリスクがあるのです。

- 預け入れ時点 → 為替レートが横ばい → 高金利の利息が得られる

- 預け入れ時点 → 為替レートが円安 → 高金利の利息と為替差益が得られる

- 預け入れ時点 → 為替レートが円高 →高金利の利息と為替差損が発生する

外貨預金は「為替差損が発生するリスクがある」ので、当然、高金利のいいところだけではないということです。しかし、為替差損ではなく、為替差益が出ることもあるため、ミドルリスク、ミドルリターンの資産運用方法と言えます。

2.為替手数料が発生する!

外貨預金では

- 日本円を外貨に交換してから預金する方法

- 保有する外貨をそのまま預金する方法

の2つのパターンがあります。

銀行によって、外貨預金によっては「保有する外貨をそのまま預金する方法」が利用できない外貨預金もあります。「日本円からしか預金できない外貨預金」ということです。

銀行側が、日本円を外貨(米ドルやユーロ)に交換するときには「為替手数料」というものが発生します。

例:三菱UFJ銀行の為替手数料

| 通貨名 | インターネットバンキング(片道) | 窓口(片道) |

|---|---|---|

| 米ドル | 25銭 | 1円 |

| ユーロ | 25銭 | 1円50銭 |

| 英ポンド | 50銭 | 4円 |

| 豪ドル | 50銭 | 2円 |

| NZドル | 50銭 | 2円 |

| スイスフラン | 50銭 | 90銭 |

| 人民元 | 25銭 | 30銭 |

| 南アフリカランド | 25銭 | 1円50銭 |

| トルコリラ | 80銭 | 2円50銭 |

三菱UFJ銀行の場合は、ネットバンキングでの外貨預金と、窓口での外貨預金で「為替手数料」が異なります。

先ほどの例で計算してみると

為替手数料なし

- 為替:1ドル=150円

- 預け入れ期間:1年

- 元本:1,500,000円 = 10,000ドル

- 利息:10,000ドル × 5.0% = 500ドル

- 残高:10,500ドル

為替手数料あり 為替手数料:25銭(片道)

- 為替:1ドル=150円

- 預け入れ期間:1年

- 元本:1,500,000円 = 10,000ドル

- 為替手数料:10,000ドル × 0.25円(25銭) = 25ドル

- 残高:9,975ドル

- 利息:9,975ドル × 5.0% = 498.75ドル

- 残高:10473.75ドル

となります。

為替手数料分、預け入れ時点で若干残高が減ってしまうことがわかります。

しかし、これで終わりではありません。引き出すときにも、外貨から日本円への交換が必要になるため、為替手数料が発生します。

1年後に引き出すタイミングで、為替レートが変動しておらず、1ドル=150円のままの場合

- 残高:10473.75ドル

- 為替:1ドル=150円

- 為替手数料:10473.75ドル × 0.25円(25銭) = 2618.44ドル

- 引き出し:1044756.57ドル × 1ドル:150円 = 1,567,134円

となります。

本来、為替手数料がなければ「75,000円」の利益が出ていたところ、為替手数料が引かれるので「67,134円」と約8,000円ほど利益が減ってしまうのです。

3.ペイオフ(預金保険制度)の対象外

円預金の普通預金や定期預金は、ペイオフ(預金保険制度)の対象です。

ペイオフ(預金保険制度)とは

金融機関が倒産などで、預金等の払い戻しができなくなった場合に、政府・日本銀行・民間金融機関の出資により設立された預金保険機構が保険金で「1金融機関ごとに預金者1人当たり元本1,000万円までとその利息」を保護する(補償する)制度のこと

を言います。

しかし

外貨預金は、ペイオフ(預金保険制度)対象外

なのです。

銀行が倒産した場合には、外貨預金の預金は、1円も戻ってこない可能性があるということなのです。これも、外貨預金をするうえで理解しておくべきポイントと言えます。

つまり、他の預金方法と比較した場合に、外貨預金のメリットデメリットは、以下のようになります。

外貨預金のメリット

- 円預金の10倍、100倍の高金利であること

- 為替差益が発生する可能性がある

外貨預金のデメリット

- 元本割れするリスクがある

- 為替差損が発生する可能性がある

- 為替手数料が発生する

上記を踏まえて、再度、外貨預金を簡単に言うと

外貨預金は、円預金の10倍、100倍の高金利が期待できる反面、為替差損で元本が棄損するリスクもある預金方法。普通預金や定期預金のノーリスクの預金とは違い、ミドルリスクミドルリターンの資産運用方法

ということになります。

です。

外貨預金は、リスクを取って、高金利を狙う投資よりの預金です。ある程度、高い投資利回りを期待する方、外貨・為替レートについての理解が高い方におすすめの預金です。

外貨預金は、圧倒的な高金利が期待できる預金です。その代わり、為替レートの変動により、為替差損が発生するリスクは少なくありません。為替差損が発生するリスクがあるかどうかは、経済への理解、為替への理解、金利への理解など、知識が重要になってきます。ある程度の勉強をして、リスクを減らす努力をしましょう。

外貨預金はどこの国がいい?どの通貨がいいの?

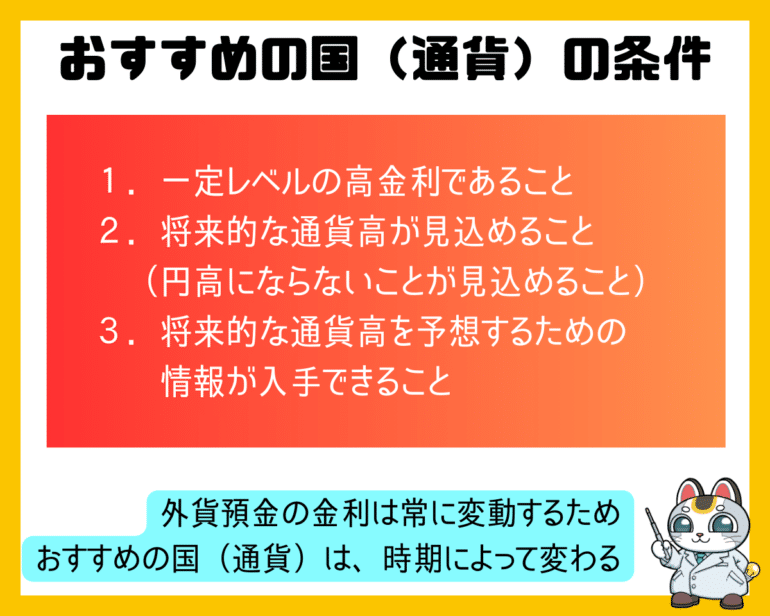

まず、おすすめの国(通貨)を説明する前に、外貨預金を国別に選ぶためのポイントを解説します。

外貨預金を選ぶ基準

- 一定レベルの高金利であること

- 将来的な通貨高が見込めること(円高にならないことが見込めること)

- 将来的な通貨高を予想するための情報が入手できること

です。

一定レベルの高金利であること

外貨預金は、為替差損が発生するリスクがある分、高金利の預金です。

つまり、

低金利の外貨預金は、為替差損が発生するリスクに見合わない

のです。

外貨預金でも、1.0%を切る国(通貨)は少なくありません。

人によって判断は異なりますが、おおむね

- 金利が年率5.0%以上 → リスクを負うのに値する

- 金利が年率1.0%~5.0%未満 → リスクとの兼ね合いで決める

- 金利が年率1.0%未満 → リスクを負うのに値しない

と、判断して良いと思います。

最低でも、金利年率5.0%の国(通貨)を選ぶことをおすすめします。

将来的な通貨高が見込めること(円高にならないことが見込めること)

為替レートと為替差益・為替差損の関係は

- 選んだ通貨が預金時点よりも通貨高(円安)になれば → 為替差益が発生

- 選んだ通貨が預金時点よりも通貨安(円高)になれば → 為替差損が発生

となります。

つまり、

今よりも、貨高(円安)になると予想できる国(通貨)を選べば、為替差益が発生するのです。

米ドルであれば、

執筆時点が1ドル=153円ですから

「日本は少子化で、米国の経済は堅調なので、もっと米ドル高(円安)になる」と予想した場合

→ 米ドルは外貨預金として選ぶべき

「すでにドル高が行き過ぎていて、今後は、円高になるのでは」と予想した場合

→ 米ドルは外貨預金として選ぶべきでない

将来的な通貨高を予想するための情報が入手できること

「じゃあ、今後、通貨高になるのかどうか?はどうやって判断したいいの?」

世界経済では、通貨高になるのか?通貨安になるのか?は、色々な要因が複雑に組み合わさって発生するため、予想するのは、簡単なことではありません。

しかし、いくつか通貨高になる要因は挙げられます。

中央銀行の政策金利の金利差

お金というのは、金利が低い国から、金利が高い国に流れます。

投資家は、少しでも金利が高い国に資金を投資した方が利益が出るのですから、世界規模で考えると、金利の低い国から資金を引き揚げて、金利の高い国に投資するのです。

2024年現在は

- 米国の政策金利:5.5%

- 日本の政策金利:0.1%

と、金利差が大きく、多くの投資家が日本円を売って、米ドルを買うのですから、円安・ドル高になるのです。

これは、他の国の関係でも同じです。

貿易収支

一般に貿易収支が黒字になると、通貨高になります。

例えば、日本から米国への輸出が増えると、モノをそれだけ米国に売ることになりますが、代金は米ドルで受け取ることが一般的です。輸出企業は、受け取った米ドルを売って、日本円を買う必要があるので、円の需要が高くなり、円高・米ドル安になります。

逆に米国から日本への輸入が増えると、モノを米ドルで支払う際に、日本円を売って、米ドルを買う必要があるので、ドルの需要が高くなり、円安・米ドル高になります

物価上昇

一般によりインフレになっている国のほうが通貨安になる傾向があります。インフレとはモノの値段が上がり、通貨の価値が下がることを意味するからです。

結論、外貨預金はどこの国がいい?どの通貨がいいの?

米ドル

です。

米国の中央銀行「FRB」が金利引き下げをしない限りは、日米の金利差が今のまま進むことが予想されます。円安のまま動くということになります。

注意しなければならないのは

米国の中央銀行「FRB」の利下げ観測

です。

- 米国金利が下がる

- 日本金利が上がる

となると、日米の金利差が縮小してしまうので、円高・ドル安に動き、為替差損が発生してしまいます。

米ドルがおすすめなのは、この利下げ情報、利上げ情報が、日本と同じぐらいニュースになり、多くのアナリストが分析しているからです。情報源が多く、判断がしやすいのが米ドルがおすすめの理由です。

「もっと、金利が高い、南アランド、トルコリラ、メキシコペソはおすすめできないの?」

そんなことはありません。

情報が少ないので、上級者向きというだけです。

南アランド、トルコリラ、メキシコペソ、つまり、南アフリカ、トルコ、メキシコは、インフレが強く、経済の弱い国です。理由はさまざまですが、インフレが大きいため、中央銀行が高金利を設定して、インフレを抑制しているのです。

過去のチャートを見ると

トルコリラのようにずっと通貨安になっている通貨はおすすめできません。

しかし、

メキシコペソ、南アランドなどは、経済回復の動きも出てきており、過去チャートでは、通貨高になる局面も出てきています。

南アランド、トルコリラ、メキシコペソなどの高金利通貨は、より、ハイリスクハイリターンの通貨です。金利が高い反面、為替変動も大きく、為替差損が発生するときの損失もかなり大きいからです。

しかしながら、しっかり経済状況を判断し、今後の通貨高を予想できる人にとっては、大きなリターンが期待できる投資でもあります。はじめから、検討候補から外す通貨ではありません。

外貨預金の選び方。外貨預金するならどこの銀行が良いの?

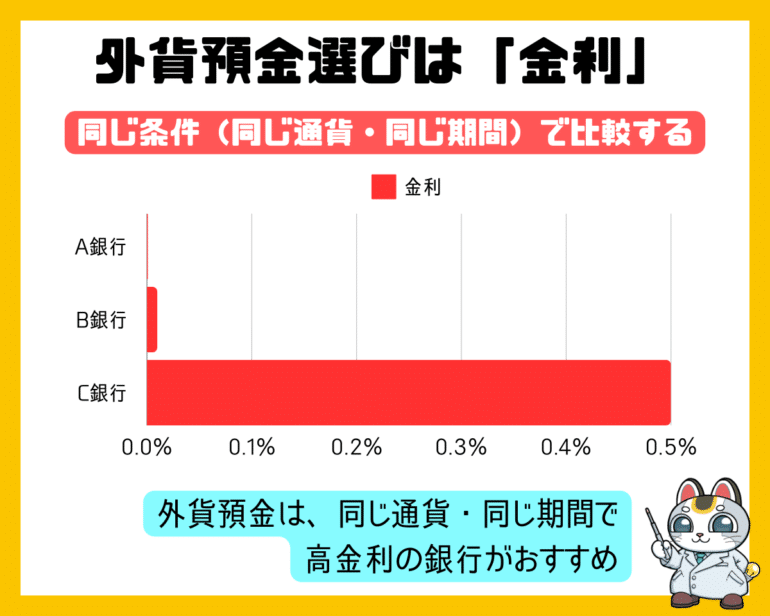

1.選んだ国(通貨)の「金利の高さ」で選ぶ

外貨預金を利用する最大にして、唯一のポイントは「金利の高さ」です。

ただし、外貨預金は投資する通貨によって金利が異なります。

- A銀行の「米ドル」の金利

- B銀行の「豪ドル」の金利

- C銀行の「南アランド」の金利

を比較しても意味がありません。

あくまでも、先に「投資したい通貨」を決めたうえで

- A銀行の「米ドル」の金利

- B銀行の「米ドル」の金利

- C銀行の「米ドル」の金利

を比較して

同一通貨で高金利の銀行の外貨預金を選ぶ必要があります。

外貨預金をはじめる際にまずやるべきことは

「どの国の通貨で、外貨預金をしたいのか?」を決めること

なのです。

まずは「どの通貨で外貨預金をするのか?」を先に決めないと、金利の比較のしようがないからです。また、外貨預金では、銀行によって取り扱う通貨が異なります。狙った通貨が扱っていない銀行を選んでも意味がないのです。

「どの国の通貨で外貨預金をするのか?」が決まったら

- 取り扱いのある銀行に絞り込む

- 狙った通貨で一番高金利の銀行を選ぶ

だけでいいのです。

外貨定期預金の場合は、期間ごとに違う金利が設定されているので、まずは「1年もの(預金器官:1年)」という同条件で比較して、高金利の銀行3つピックアップし、その中で、ほかの期間の金利も見て、最終的に自分が許容できる預入期間と金利で、利用する銀行を選びましょう。

通貨別の外貨預金金利ランキング(1年もの)

米ドルの外貨預金金利ランキング(1年もの)

| サービス名 | 口座名 | 外貨預金金利/米ドル | 為替手数料(片道)/米ドル |

|---|---|---|---|

| SBI新生銀行 | 外貨定期預金 | 年5.300% | 7~15銭 |

| auじぶん銀行 | 外貨定期預金 | 年5.000% | 25銭 |

| 住信SBIネット銀行 | 外貨定期預金 | 年5.000% | 4銭 |

| ソニー銀行 | 外貨定期預金 | 年5.000% | 4~15銭 |

| あおぞら銀行 | 外貨定期預金 | 年5.000% | 100銭 |

| PayPay銀行 | 外貨定期預金 | 年4.000% | 5銭 |

| 東京スター銀行 | スターワン外貨定期預金 | 年3.000% | 100銭 |

| 楽天銀行 | 外貨定期預金 | 年1.200% | 25銭 |

| GMOあおぞらネット銀行 | 外貨普通預金 | 年0.510% | 4銭 |

ユーロの外貨預金金利ランキング(1年もの)

| サービス名 | 口座名 | 外貨預金金利/ユーロ | 為替手数料(片道)/米ドル |

|---|---|---|---|

| auじぶん銀行 | 外貨定期預金 | 年2.900% | 25銭 |

| 住信SBIネット銀行 | 外貨定期預金 | 年2.900% | 4銭 |

| SBI新生銀行 | 外貨定期預金 | 年2.800% | 7~15銭 |

| ソニー銀行 | 外貨定期預金 | 年2.800% | 4~15銭 |

| 東京スター銀行 | スターワン外貨定期預金 | 年1.400% | 100銭 |

| PayPay銀行 | 外貨定期預金 | 年1.200% | 5銭 |

| GMOあおぞらネット銀行 | 外貨普通預金 | 年0.510% | 4銭 |

| 楽天銀行 | 外貨定期預金 | 年0.010% | 25銭 |

英ポンドの外貨預金金利ランキング(1年もの)

| サービス名 | 口座名 | 外貨預金金利/英ポンド | 為替手数料(片道)/米ドル |

|---|---|---|---|

| PayPay銀行 | 外貨定期預金 | 年3.800% | 5銭 |

| SBI新生銀行 | 外貨定期預金 | 年3.800% | 7~15銭 |

| 住信SBIネット銀行 | 外貨定期預金 | 年3.300% | 4銭 |

| ソニー銀行 | 外貨定期預金 | 年3.200% | 4~15銭 |

| GMOあおぞらネット銀行 | 外貨普通預金 | 年0.960% | 4銭 |

| 楽天銀行 | 外貨定期預金 | 年0.010% | 25銭 |

豪ドルの外貨預金金利ランキング(1年もの)

| サービス名 | 口座名 | 外貨預金金利/豪ドル | 為替手数料(片道)/米ドル |

|---|---|---|---|

| ソニー銀行 | 外貨定期預金 | 年4.200% | 4~15銭 |

| auじぶん銀行 | 外貨定期預金 | 年4.100% | 25銭 |

| 住信SBIネット銀行 | 外貨定期預金 | 年4.100% | 4銭 |

| SBI新生銀行 | 外貨定期預金 | 年4.000% | 7~15銭 |

| あおぞら銀行 | 外貨定期預金 | 年4.000% | 100銭 |

| 東京スター銀行 | スターワン外貨定期預金 | 年3.000% | 100銭 |

| PayPay銀行 | 外貨定期預金 | 年2.200% | 5銭 |

| GMOあおぞらネット銀行 | 外貨普通預金 | 年0.510% | 4銭 |

| 楽天銀行 | 外貨定期預金 | 年0.040% | 25銭 |

NZドルの外貨預金金利ランキング(1年もの)

| サービス名 | 口座名 | 外貨預金金利/NZドル | 為替手数料(片道)/米ドル |

|---|---|---|---|

| auじぶん銀行 | 外貨定期預金 | 年5.100% | 25銭 |

| 住信SBIネット銀行 | 外貨定期預金 | 年5.000% | 4銭 |

| ソニー銀行 | 外貨定期預金 | 年4.900% | 4~15銭 |

| SBI新生銀行 | 外貨定期預金 | 年4.800% | 7~15銭 |

| 東京スター銀行 | スターワン外貨定期預金 | 年4.000% | 100銭 |

| PayPay銀行 | 外貨定期預金 | 年2.200% | 5銭 |

| GMOあおぞらネット銀行 | 外貨普通預金 | 年1.060% | 4銭 |

| 楽天銀行 | 外貨定期預金 | 年0.140% | 25銭 |

カナダドルの外貨預金金利ランキング(1年もの)

| サービス名 | 口座名 | 外貨預金金利/カナダドル | 為替手数料(片道)/米ドル |

|---|---|---|---|

| SBI新生銀行 | 外貨定期預金 | 年3.800% | 7~15銭 |

| 住信SBIネット銀行 | 外貨定期預金 | 年3.300% | 4銭 |

| ソニー銀行 | 外貨定期預金 | 年3.200% | 4~15銭 |

| PayPay銀行 | 外貨定期預金 | 年2.200% | 5銭 |

| 楽天銀行 | 外貨定期預金 | 年2.000% | 25銭 |

| GMOあおぞらネット銀行 | 外貨普通預金 | 年1.810% | 4銭 |

スイスフランの外貨預金金利ランキング(1年もの)

| サービス名 | 口座名 | 外貨預金金利/スイスフラン | 為替手数料(片道)/米ドル |

|---|---|---|---|

| 住信SBIネット銀行 | 外貨定期預金 | 年0.800% | 4銭 |

| ソニー銀行 | 外貨定期預金 | 年0.600% | 4~15銭 |

| PayPay銀行 | 外貨定期預金 | 年0.500% | 5銭 |

| GMOあおぞらネット銀行 | 外貨普通預金 | 年0.310% | 4銭 |

香港ドルの外貨預金金利ランキング(1年もの)

| サービス名 | 口座名 | 外貨預金金利/香港ドル | 為替手数料(片道)/米ドル |

|---|---|---|---|

| SBI新生銀行 | 外貨定期預金 | 年2.500% | 7~15銭 |

| 住信SBIネット銀行 | 外貨定期預金 | 年2.100% | 4銭 |

| ソニー銀行 | 外貨定期預金 | 年2.000% | 4~15銭 |

| PayPay銀行 | 外貨定期預金 | 年0.100% | 5銭 |

南アランドの外貨預金金利ランキング(1年もの)

| サービス名 | 口座名 | 外貨預金金利/南アランド | 為替手数料(片道)/米ドル |

|---|---|---|---|

| SBI新生銀行 | 外貨定期預金 | 年7.000% | 7~15銭 |

| auじぶん銀行 | 外貨定期預金 | 年6.600% | 25銭 |

| 住信SBIネット銀行 | 外貨定期預金 | 年6.600% | 4銭 |

| ソニー銀行 | 外貨定期預金 | 年6.300% | 4~15銭 |

| 東京スター銀行 | スターワン外貨定期預金 | 年6.100% | 100銭 |

| PayPay銀行 | 外貨定期預金 | 年3.000% | 5銭 |

| 楽天銀行 | 外貨定期預金 | 年2.700% | 25銭 |

| GMOあおぞらネット銀行 | 外貨普通預金 | 年1.860% | 4銭 |

米ドルの外貨預金金利ランキング(最高金利)

| サービス名 | 口座名 | 最高金利適用条件 | 外貨預金金利最大/米ドル | 為替手数料(片道)/米ドル |

|---|---|---|---|---|

| 東京スター銀行 | 王様金利外貨定期預金 | 円資金からの預入れ、1カ月 | 年13.000% | 100銭 |

| SBI新生銀行 | 外貨定期預金 | 6カ月、1年、プラチナ、ダイヤモンド | 年5.320% | 7~15銭 |

| 住信SBIネット銀行 | 外貨定期預金 | 1年 | 年5.200% | 4銭 |

| PayPay銀行 | 外貨定期預金 | 1カ月、2カ月 | 年5.000% | 5銭 |

| ソニー銀行 | 外貨定期預金 | 1年(1年がないものは6カ月) | 年5.000% | 4~15銭 |

| あおぞら銀行 | 外貨定期預金 | 6カ月、1年 | 年5.000% | 100銭 |

| auじぶん銀行 | 外貨定期預金 | 6カ月、1年 | 年4.900% | 25銭 |

| 楽天銀行 | 外貨定期預金 | 円資金からの預入れ、7日 | 年4.000% | 25銭 |

| 東京スター銀行 | スターエリート外貨定期預金 | 10年 | 年3.100% | 100銭 |

| 東京スター銀行 | スターワン外貨定期預金 | 1カ月、3カ月、6カ月、1年 | 年3.000% | 100銭 |

| GMOあおぞらネット銀行 | 外貨普通預金 | - | 年0.510% | 4銭 |

また、当然取り扱いのない国の外貨預金を選んでも意味はありません。

銀行ごとの外貨預金取り扱い通貨比較

| サービス名 | 口座名 | 最高金利適用条件 | 外貨預金金利最大/米ドル | 外貨預金預金可能通貨 |

|---|---|---|---|---|

| 東京スター銀行 | 王様金利外貨定期預金 | 円資金からの預入れ、1カ月 | 年13.000% | 米ドル、ユーロ、豪ドル、NZドル、南アランド |

| SBI新生銀行 | 外貨定期預金 | 6カ月、1年、プラチナ、ダイヤモンド | 年5.320% | 米ドル、ユーロ、英ポンド、豪ドル、NZドル、カナダドル、シンガポールドル、香港ドル、中国人民元、南アランド、ノルウェークローネ、トルコリラ、ブラジルレアル |

| 住信SBIネット銀行 | 外貨定期預金 | 1年 | 年5.200% | 米ドル、ユーロ、英ポンド、豪ドル、NZドル、カナダドル、スイスフラン、香港ドル、南アランド |

| PayPay銀行 | 外貨定期預金 | 1カ月、2カ月 | 年5.000% | 米ドル、ユーロ、英ポンド、豪ドル、NZドル、カナダドル、スイスフラン、香港ドル、南アランド |

| ソニー銀行 | 外貨定期預金 | 1年(1年がないものは6カ月) | 年5.000% | 米ドル、ユーロ、英ポンド、豪ドル、NZドル、カナダドル、スイスフラン、香港ドル、中国人民元、南アランド、スウェーデンクローナ |

| あおぞら銀行 | 外貨定期預金 | 6カ月、1年 | 年5.000% | 米ドル、ユーロ、ブラジルレアル |

| auじぶん銀行 | 外貨定期預金 | 6カ月、1年 | 年4.900% | 米ドル、ユーロ、豪ドル、NZドル、南アランド |

| 楽天銀行 | 外貨定期預金 | 円資金からの預入れ、7日 | 年4.000% | 米ドル、ユーロ、英ポンド、豪ドル、NZドル、中国人民元、南アランド |

| 東京スター銀行 | スターエリート外貨定期預金 | 10年 | 年3.100% | 米ドル、ユーロ、豪ドル |

| 東京スター銀行 | スターワン外貨定期預金 | 1カ月、3カ月、6カ月、1年 | 年3.000% | 米ドル、ユーロ、豪ドル、NZドル、南アランド |

| GMOあおぞらネット銀行 | 外貨普通預金 | - | 年0.510% | 年0.600% |

2.為替手数料の安さで選ぶ

外貨預金の最大の落とし穴は「為替手数料」です。

例えば、1ドル=100円、年率5.0%の米ドル外貨預金、為替変動なしと仮定して

為替手数料1ドルあたり100銭の銀行で、1,000万円を米ドルの外貨預金に預金した場合

預け入れ時

- 10,000,000円 → 100,000ドルに両替 → 為替手数料:100,000円(1,000ドル)

- 口座残高:99,000ドル

- 1年預金した利息:4,950ドル

- 1年後口座残高:103,950ドル

- 103,950ドル → 10,395,000円に両替 → 為替手数料:103,950円(1,039.5ドル)

- 口座残高:10,291,050円

- 損益:+291,050円

為替手数料1ドルあたり10銭の銀行で、1,000万円を米ドルの外貨預金に預金した場合

預け入れ時

- 10,000,000円 → 100,000ドルに両替 → 為替手数料:10,000円(100ドル)

- 口座残高:99,900ドル

- 1年預金した利息:4,995ドル

- 1年後口座残高:104,895ドル

- 104,895ドル → 10,489,500円に両替 → 為替手数料:10,489円(104.895ドル)

- 口座残高:10,479,011円

- 損益:+479,011円

となります。

損益の差は、たった1年で187,961円もの差になるのです。

「為替手数料が高いか?安いか?」によって、同じ金利、同じ期間に外貨預金したとしても、口座に残る資金が全く違うものになってくるのです。

いくら高金利の外貨預金でも、為替手数料が高いものは、資金が減ってしまうリスクがあるのです。

外貨預金を選ぶ際には「為替手数料の安さ」を重視して選ぶ必要があります。また、実際にどのくらいの為替手数料が発生するのか?を金利・利息と合わせて計算した上で、外貨預金を選ぶ必要があるのです。

米ドルの為替手数料の安い外貨預金ランキング

| サービス名 | 口座名 | 最高金利適用条件 | 外貨預金金利最大/米ドル | 為替手数料(片道)/米ドル |

|---|---|---|---|---|

| 住信SBIネット銀行 | 外貨定期預金 | 1年 | 年5.200% | 4銭 |

| GMOあおぞらネット銀行 | 外貨普通預金 | - | 年0.510% | 4銭 |

| ソニー銀行 | 外貨定期預金 | 1年(1年がないものは6カ月) | 年5.000% | 4~15銭 |

| PayPay銀行 | 外貨定期預金 | 1カ月、2カ月 | 年5.000% | 5銭 |

| SBI新生銀行 | 外貨定期預金 | 6カ月、1年、プラチナ、ダイヤモンド | 年5.320% | 7~15銭 |

| auじぶん銀行 | 外貨定期預金 | 6カ月、1年 | 年4.900% | 25銭 |

| 楽天銀行 | 外貨定期預金 | 円資金からの預入れ、7日 | 年4.000% | 25銭 |

| 東京スター銀行 | スターワン外貨定期預金 | 1カ月、3カ月、6カ月、1年 | 年3.000% | 100銭 |

| あおぞら銀行 | 外貨定期預金 | 6カ月、1年 | 年5.000% | 100銭 |

| 東京スター銀行 | スターエリート外貨定期預金 | 10年 | 年3.100% | 100銭 |

| 東京スター銀行 | 王様金利外貨定期預金 | 円資金からの預入れ、1カ月 | 年13.000% | 100銭 |

3.銀行の信頼性も外貨預金では重要

外貨預金は「ペイオフ(預金保険)」の対象外です。

つまり、

外貨預金を運用していた銀行が倒産したときには、その口座の資金がいくら戻ってくるかわからない

のです。当然、1円も戻ってこない可能性もあります。

円預金の普通預金や定期預金であれば、「ペイオフ(預金保険)」の対象ですので、政府と日本銀行と民間金融機関全体がほぼ同じ割合で出資している預金保険機構が一つの口座につき1,000万円まで保証してくれるため、どんなに小さい銀行であっても、金利さえ高ければ選んでよかったのです。

しかし、外貨預金では「銀行の倒産リスク」も考慮しなければなりません。

「倒産しにくい銀行」を選ぶ必要があります。

倒産する可能性がある銀行とは?

- 赤字幅が大きい

- 地方銀行

- 経営規模が小さい

- 個人利用者が少ない

- 総資産額が少ない

- グループ会社・親会社がない・小さい

倒産する可能性が低い銀行とは?

- 黒字経営

- 都市銀行、ネット銀行

- 経営規模が大きい

- 個人利用者が多い

- 総資産額が大きい

- グループ会社・親会社の規模が大きい

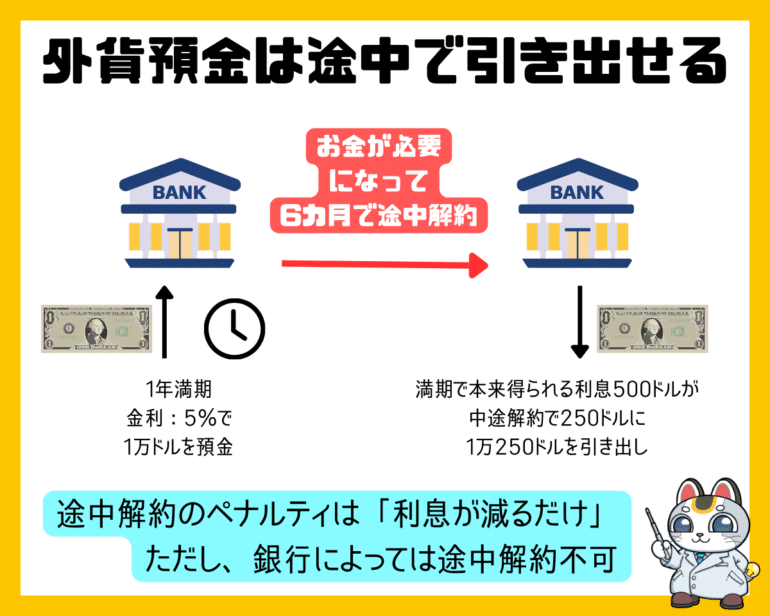

4.外貨定期預金か?外貨普通預金か?

外貨預金には

- 外貨普通預金:いつでも引き出し可能

- 外貨定期預金:中途解約不可のもの、中途解約可だかが中途解約時には利息が大幅に減るもの

の2種類があります。

金利が高金利なのは「外貨定期預金」ですが、中途解約ができない(一部中途解約可)ものが多いため、生活には使わない余裕資金で投資する必要があります。

「外貨普通預金」は、「外貨定期預金」と比較すると低金利ですが、いつでも預け入れ、引出ができるため、運用しやすい預金口座となっています。

どちらにもメリットデメリットがありますが、外貨預金で利息収入を狙うのであれば、金利の高い「外貨定期預金」がおすすめです。

外貨預金比較

| サービス名 | 口座名 | 特徴 | 預金種類 | 最高金利適用条件 | 外貨預金金利最大/米ドル | 金利条件 | 外貨預金金利/米ドル | 外貨預金金利/ユーロ | 外貨預金金利/英ポンド | 外貨預金金利/豪ドル | 外貨預金金利/NZドル | 外貨預金金利/カナダドル | 外貨預金金利/スイスフラン | 外貨預金金利/香港ドル | 外貨預金金利/南アランド | 外貨預金預金可能年数 | 外貨預金預金可能通貨 | 外貨預金預金可能額 | 為替手数料(片道)/米ドル | 為替手数料(片道)最安値/米ドル | 中途解約 | 外貨預金金利最大/米ドル【評価】 | 外貨預金金利/米ドル【評価】 | 外貨預金金利/ユーロ【評価】 | 外貨預金金利/南アランド【評価】 | 為替手数料(片道)最安値/米ドル【評価】 | 総合【評価】 | 公式 | 口コミ |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| SBI新生銀行 | 外貨定期預金 | 高金利かつ為替手数料が安く、通貨も多い | 外貨定期預金 | 6カ月、1年、プラチナ、ダイヤモンド | 年5.320% | 1年(1年がないものは6カ月)・円預金条件なし | 年5.300% | 年2.800% | 年3.800% | 年4.000% | 年4.800% | 年3.800% | 年2.500% | 年7.000% | 1カ月、3カ月、6カ月、1年、2年、3年、5年 | 米ドル、ユーロ、英ポンド、豪ドル、NZドル、カナダドル、シンガポールドル、香港ドル、中国人民元、南アランド、ノルウェークローネ、トルコリラ、ブラジルレアル | 10万円以上 | 7~15銭 | 7銭 | 3.10 | 5.00 | 4.82 | 5.00 | 4.85 | 4.55 | 公式サイト | 口コミ・評判 | ||

| auじぶん銀行 | 外貨定期預金 | 金利が高いが通貨が少なく、為替手数料も平均的 | 外貨定期預金 | 6カ月、1年 | 年4.900% | 1年(1年がないものは6カ月)・円預金条件なし | 年5.000% | 年2.900% | 年4.100% | 年5.100% | 年6.600% | 1カ月、3カ月、6カ月、1年 | 米ドル、ユーロ、豪ドル、NZドル、南アランド | 1通貨単位以上 | 25銭 | 25銭 | 2.99 | 4.61 | 5.00 | 4.60 | 3.93 | 4.22 | 公式サイト | 口コミ・評判 | |||||

| 住信SBIネット銀行 | 外貨定期預金 | 高金利かつ為替手数料が安く、通貨も多い | 外貨定期預金 | 1年 | 年5.200% | 1年(1年がないものは6カ月)・円預金条件なし | 年5.000% | 年2.900% | 年3.300% | 年4.100% | 年5.000% | 年3.300% | 年0.800% | 年2.100% | 年6.600% | 1カ月、2カ月、3カ月、6カ月、1年、2年、3年 | 米ドル、ユーロ、英ポンド、豪ドル、NZドル、カナダドル、スイスフラン、香港ドル、南アランド | 10通貨以上 | 4銭 | 4銭 | 3.07 | 4.61 | 5.00 | 4.60 | 5.00 | 4.45 | 公式サイト | 口コミ・評判 | |

| ソニー銀行 | 外貨定期預金 | 高金利かつ為替手数料が安く、通貨も多い | 外貨定期預金 | 1年(1年がないものは6カ月) | 年5.000% | 1年(1年がないものは6カ月)・円預金条件なし | 年5.000% | 年2.800% | 年3.200% | 年4.200% | 年4.900% | 年3.200% | 年0.600% | 年2.000% | 年6.300% | 1カ月、3カ月、6カ月、1年、2年、3年 | 米ドル、ユーロ、英ポンド、豪ドル、NZドル、カナダドル、スイスフラン、香港ドル、中国人民元、南アランド、スウェーデンクローナ | 10万円以上 | 4~15銭 | 4銭 | 3.02 | 4.61 | 4.82 | 4.29 | 5.00 | 4.35 | 公式サイト | 口コミ・評判 | |

| あおぞら銀行 | 外貨定期預金 | 利用できる通貨ペアが少ないが、金利は高金利。為替手数料が高い | 外貨定期預金 | 6カ月、1年 | 年5.000% | 1年(1年がないものは6カ月)・円預金条件なし | 年5.000% | 年4.000% | 1カ月、3カ月、6カ月、1年 | 米ドル、ユーロ、ブラジルレアル | 10,000通貨単位以上 | 100銭 | 100銭 | 3.02 | 4.61 | 1.00 | 1.00 | 1.00 | 2.13 | 公式サイト | 口コミ・評判 | ||||||||

| PayPay銀行 | 外貨定期預金 | 金利がやや高めの設定。為替手数料は安い | 外貨定期預金 | 1カ月、2カ月 | 年5.000% | 1年(1年がないものは6カ月)・円預金条件なし | 年4.000% | 年1.200% | 年3.800% | 年2.200% | 年2.200% | 年2.200% | 年0.500% | 年0.100% | 年3.000% | 1カ月、2カ月、3カ月、6カ月、1年 | 米ドル、ユーロ、英ポンド、豪ドル、NZドル、カナダドル、スイスフラン、香港ドル、南アランド | 10通貨以上 | 5銭 | 5銭 | 3.02 | 3.29 | 2.32 | 1.72 | 4.95 | 3.06 | 公式サイト | 口コミ・評判 | |

| 東京スター銀行 | スターワン外貨定期預金 | 条件なしで外貨預金はやや高金利。為替手数料が高い | 外貨定期預金 | 1カ月、3カ月、6カ月、1年 | 年3.000% | 1年(1年がないものは6カ月)・円預金条件なし | 年3.000% | 年1.400% | 年3.000% | 年4.000% | 年6.100% | 1カ月、3カ月、6カ月、1年 | 米ドル、ユーロ、豪ドル、NZドル、南アランド | 1,000通貨単位以上 | 100銭 | 100銭 | 2.13 | 2.52 | 2.54 | 4.09 | 1.00 | 2.46 | 公式サイト | 口コミ・評判 | |||||

| 楽天銀行 | 外貨定期預金 | 円からの預け入れのみ高金利。それ以外は低金利 | 外貨定期預金 | 円資金からの預入れ、7日 | 年4.000% | 1年(1年がないものは6カ月)・円預金条件なし | 年1.200% | 年0.010% | 年0.010% | 年0.040% | 年0.140% | 年2.000% | 年2.700% | 7日、14日、1カ月、3カ月、6カ月、1年、2年 | 米ドル、ユーロ、英ポンド、豪ドル、NZドル、中国人民元、南アランド | 1通貨単位以上 | 25銭 | 25銭 | 2.59 | 1.42 | 1.00 | 1.53 | 3.93 | 2.09 | 公式サイト | 口コミ・評判 | |||

| GMOあおぞらネット銀行 | 外貨普通預金 | 外貨普通預金の提供で金利は低めの設定。為替手数料は安い | 外貨普通預金 | - | 年0.510% | 普通預金 | 年0.510% | 年0.510% | 年0.960% | 年0.510% | 年1.060% | 年1.810% | 年0.310% | 年1.860% | - | 年0.600% | 1通貨単位以上 | 4銭 | 4銭 | 1.00 | 1.00 | 1.55 | 1.00 | 5.00 | 1.91 | 公式サイト | 口コミ・評判 | ||

| 東京スター銀行 | 王様金利外貨定期預金 | 円からの預け入れのみ高金利。為替手数料が高い | 外貨定期預金 | 円資金からの預入れ、1カ月 | 年13.000% | 該当なし | 1カ月 | 米ドル、ユーロ、豪ドル、NZドル、南アランド | 20万円以上1円単位 | 100銭 | 100銭 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 公式サイト | 口コミ・評判 | ||||||||||

| 東京スター銀行 | スターエリート外貨定期預金 | 長期預け入れの外貨預金。為替手数料が高い | 外貨定期預金 | 10年 | 年3.100% | 該当なし | 5年、10年 | 米ドル、ユーロ、豪ドル | 10,000通貨単位以上 | 100銭 | 100銭 | 2.18 | 1.00 | 1.00 | 1.00 | 1.00 | 1.24 | 公式サイト | 口コミ・評判 |

上記リストに掲載をご希望の企業様は、こちら(掲載依頼)からお問い合わせください。

外貨預金おすすめランキング

ソニー銀行/外貨定期預金

-

- 金利の高さ

- 4

-

- 高金利設定条件のハードルの低さ

- 3

-

- 通貨の多さ

- 5

-

- 為替手数料の安さ

- 5

-

- 選択肢の多さ

- 4

| サービス名 | ソニー銀行 |

|---|---|

| 口座名 | 外貨定期預金 |

| 特徴 | 高金利かつ為替手数料が安く、通貨も多い |

| 預金種類 | 外貨定期預金 |

| 最高金利適用条件 | 1年(1年がないものは6カ月) |

| 外貨預金金利最大/米ドル | 年5.000% |

| 金利条件 | 1年(1年がないものは6カ月)・円預金条件なし |

| 外貨預金金利/米ドル | 年5.000% |

| 外貨預金金利/ユーロ | 年2.800% |

| 外貨預金金利/英ポンド | 年3.200% |

| 外貨預金金利/豪ドル | 年4.200% |

| 外貨預金金利/NZドル | 年4.900% |

| 外貨預金金利/カナダドル | 年3.200% |

| 外貨預金金利/スイスフラン | 年0.600% |

| 外貨預金金利/香港ドル | 年2.000% |

| 外貨預金金利/南アランド | 年6.300% |

| 外貨預金預金可能年数 | 1カ月、3カ月、6カ月、1年、2年、3年 |

| 外貨預金預金可能通貨 | 米ドル、ユーロ、英ポンド、豪ドル、NZドル、カナダドル、スイスフラン、香港ドル、中国人民元、南アランド、スウェーデンクローナ |

| 外貨預金預金可能額 | 10万円以上 |

| 為替手数料(片道)/米ドル | 4~15銭 |

| 為替手数料(片道)最安値/米ドル | 4銭 |

| 中途解約 |

ソニー銀行/外貨定期預金が外貨預金でおすすめの理由

ソニー銀行/外貨定期預金は、高金利が適用される外貨定期預金となっています。

特徴としては、12通貨という選択肢が多い外貨預金で、為替手数料が格安設定というメリットもあります。ベースの金利は外貨定期預金の中ではやや低めの設定ですが、円からの預け入れで金利が上乗せされるため、円からの預け入れであれば、他の外貨預金とそん色ない高金利で利用できます。

ソニー銀行/外貨定期預金の口コミ

SBI新生銀行/外貨定期預金

-

- 金利の高さ

- 5

-

- 高金利設定条件のハードルの低さ

- 2

-

- 通貨の多さ

- 4

-

- 為替手数料の安さ

- 4

-

- 選択肢の多さ

- 4

| サービス名 | SBI新生銀行 |

|---|---|

| 口座名 | 外貨定期預金 |

| 特徴 | 高金利かつ為替手数料が安く、通貨も多い |

| 預金種類 | 外貨定期預金 |

| 最高金利適用条件 | 6カ月、1年、プラチナ、ダイヤモンド |

| 外貨預金金利最大/米ドル | 年5.320% |

| 金利条件 | 1年(1年がないものは6カ月)・円預金条件なし |

| 外貨預金金利/米ドル | 年5.300% |

| 外貨預金金利/ユーロ | 年2.800% |

| 外貨預金金利/英ポンド | 年3.800% |

| 外貨預金金利/豪ドル | 年4.000% |

| 外貨預金金利/NZドル | 年4.800% |

| 外貨預金金利/カナダドル | 年3.800% |

| 外貨預金金利/スイスフラン | |

| 外貨預金金利/香港ドル | 年2.500% |

| 外貨預金金利/南アランド | 年7.000% |

| 外貨預金預金可能年数 | 1カ月、3カ月、6カ月、1年、2年、3年、5年 |

| 外貨預金預金可能通貨 | 米ドル、ユーロ、英ポンド、豪ドル、NZドル、カナダドル、シンガポールドル、香港ドル、中国人民元、南アランド、ノルウェークローネ、トルコリラ、ブラジルレアル |

| 外貨預金預金可能額 | 10万円以上 |

| 為替手数料(片道)/米ドル | 7~15銭 |

| 為替手数料(片道)最安値/米ドル | 7銭 |

| 中途解約 |

SBI新生銀行/外貨定期預金が外貨預金でおすすめの理由

SBI新生銀行/外貨定期預金は、高金利が適用される外貨定期預金となっています。

特徴としては、1カ月~6カ月という期間が選べる外貨預金ですが、円からの預入でかつ1カ月ものの外貨預金で高金利が設定されます。為替手数料はやや安い設定で、ステップアッププログラムのステージ(新生ダイヤモンド、新生プラチナ、新生ゴールド、新生シルバー、新生スタンダード)によって、さらに安くなります。ステージの高い方は、為替手数料を抑えて利用できる外貨預金としておすすめです。

SBI新生銀行/外貨定期預金の口コミ

最新口コミ 口コミ投稿数:1件

外貨定期の特徴として、初回のキャンペーンの金利は高いけれども、その後、再度、外貨定期を継続しようとすると、低金利になってしまうケースが多いので、知っておくことが重要です。その後、円に戻そうとすると、為替レートや手数料の関係で、円変換時期を待っておく方が良い場合もあります。その為、余剰金で行なった方が良いです。外貨預金は投資信託と同じ様に長期的運用に向いていると考えて置いた方がベターです。新生銀行は複数のネット銀行を利用している経験からは、ネット銀行の中では、扱いやすい方です。

住信SBIネット銀行/外貨定期預金

-

- 金利の高さ

- 1

-

- 高金利設定条件のハードルの低さ

- 1

-

- 通貨の多さ

- 1

-

- 為替手数料の安さ

- 1

-

- 選択肢の多さ

- 1

| サービス名 | 住信SBIネット銀行 |

|---|---|

| 口座名 | 外貨定期預金 |

| 特徴 | 高金利かつ為替手数料が安く、通貨も多い |

| 預金種類 | 外貨定期預金 |

| 最高金利適用条件 | 1年 |

| 外貨預金金利最大/米ドル | 年5.200% |

| 金利条件 | 1年(1年がないものは6カ月)・円預金条件なし |

| 外貨預金金利/米ドル | 年5.000% |

| 外貨預金金利/ユーロ | 年2.900% |

| 外貨預金金利/英ポンド | 年3.300% |

| 外貨預金金利/豪ドル | 年4.100% |

| 外貨預金金利/NZドル | 年5.000% |

| 外貨預金金利/カナダドル | 年3.300% |

| 外貨預金金利/スイスフラン | 年0.800% |

| 外貨預金金利/香港ドル | 年2.100% |

| 外貨預金金利/南アランド | 年6.600% |

| 外貨預金預金可能年数 | 1カ月、2カ月、3カ月、6カ月、1年、2年、3年 |

| 外貨預金預金可能通貨 | 米ドル、ユーロ、英ポンド、豪ドル、NZドル、カナダドル、スイスフラン、香港ドル、南アランド |

| 外貨預金預金可能額 | 10通貨以上 |

| 為替手数料(片道)/米ドル | 4銭 |

| 為替手数料(片道)最安値/米ドル | 4銭 |

| 中途解約 |

住信SBIネット銀行/外貨定期預金が外貨預金でおすすめの理由

住信SBIネット銀行/外貨定期預金は、高金利が適用される外貨定期預金となっています。

特徴としては、1カ月~3年という期間が選べる外貨預金で、預入期間が長い方が高金利が設定されます。細かい条件はなく、為替手数料が格安というのが最大メリットです。通貨の種類も比較的多く、総合力の高い外貨預金となっています。

住信SBIネット銀行/外貨定期預金の口コミ

[sumishinsbinetbank-gaikateiki-sum-comment]auじぶん銀行/外貨定期預金

-

- 金利の高さ

- 4

-

- 高金利設定条件のハードルの低さ

- 3

-

- 通貨の多さ

- 2

-

- 為替手数料の安さ

- 3

-

- 選択肢の多さ

- 3

| サービス名 | auじぶん銀行 |

|---|---|

| 口座名 | 外貨定期預金 |

| 特徴 | 金利が高いが通貨が少なく、為替手数料も平均的 |

| 預金種類 | 外貨定期預金 |

| 最高金利適用条件 | 6カ月、1年 |

| 外貨預金金利最大/米ドル | 年4.900% |

| 金利条件 | 1年(1年がないものは6カ月)・円預金条件なし |

| 外貨預金金利/米ドル | 年5.000% |

| 外貨預金金利/ユーロ | 年2.900% |

| 外貨預金金利/英ポンド | |

| 外貨預金金利/豪ドル | 年4.100% |

| 外貨預金金利/NZドル | 年5.100% |

| 外貨預金金利/カナダドル | |

| 外貨預金金利/スイスフラン | |

| 外貨預金金利/香港ドル | |

| 外貨預金金利/南アランド | 年6.600% |

| 外貨預金預金可能年数 | 1カ月、3カ月、6カ月、1年 |

| 外貨預金預金可能通貨 | 米ドル、ユーロ、豪ドル、NZドル、南アランド |

| 外貨預金預金可能額 | 1通貨単位以上 |

| 為替手数料(片道)/米ドル | 25銭 |

| 為替手数料(片道)最安値/米ドル | 25銭 |

| 中途解約 |

auじぶん銀行/外貨定期預金が外貨預金でおすすめの理由

auじぶん銀行/外貨定期預金は、高金利が適用される外貨定期預金となっています。

特徴としては、1カ月~1年という期間が選べる外貨預金ですが、円からの預入でかつ1カ月ものの外貨預金で高金利が設定されます。満期が短い預金の方が金利が高い設定となっています。為替手数料は預け入れ時は無料で、外貨から円に戻すときには高めの為替手数料が設定されています。

auじぶん銀行/外貨定期預金の口コミ

最新口コミ 口コミ投稿数:1件

auじぶん銀行の外貨定期預金を利用していて良いと感じている点は、「為替手数料がどの通貨でも無料」なところです。auじぶん銀行の外貨定期預金は、預入時の為替手数料がどの通貨を取引しても無料になるので、金利が他行に比べてそこまで高くなくても取引コストが抑えられるので、気に入っています。当行の商品性や操作性も自分のニーズには合っていると感じていますし、通貨の変動情報をメールで教えてもらうことができるので、取引タイミングがわかるところも良いと感じています。

あおぞら銀行/外貨定期預金

-

- 金利の高さ

- 4

-

- 高金利設定条件のハードルの低さ

- 5

-

- 通貨の多さ

- 2

-

- 為替手数料の安さ

- 2

-

- 選択肢の多さ

- 2

| サービス名 | あおぞら銀行 |

|---|---|

| 口座名 | 外貨定期預金 |

| 特徴 | 利用できる通貨ペアが少ないが、金利は高金利。為替手数料が高い |

| 預金種類 | 外貨定期預金 |

| 最高金利適用条件 | 6カ月、1年 |

| 外貨預金金利最大/米ドル | 年5.000% |

| 金利条件 | 1年(1年がないものは6カ月)・円預金条件なし |

| 外貨預金金利/米ドル | 年5.000% |

| 外貨預金金利/ユーロ | |

| 外貨預金金利/英ポンド | |

| 外貨預金金利/豪ドル | 年4.000% |

| 外貨預金金利/NZドル | |

| 外貨預金金利/カナダドル | |

| 外貨預金金利/スイスフラン | |

| 外貨預金金利/香港ドル | |

| 外貨預金金利/南アランド | |

| 外貨預金預金可能年数 | 1カ月、3カ月、6カ月、1年 |

| 外貨預金預金可能通貨 | 米ドル、ユーロ、ブラジルレアル |

| 外貨預金預金可能額 | 10,000通貨単位以上 |

| 為替手数料(片道)/米ドル | 100銭 |

| 為替手数料(片道)最安値/米ドル | 100銭 |

| 中途解約 |

あおぞら銀行/外貨定期預金が外貨預金でおすすめの理由

あおぞら銀行/外貨定期預金がおすすめの理由は「高金利」という点です。

米ドル、豪ドルの金利が高金利に設定されています。また、ブラジルレアルも取り扱っています。

デメリットとしては、取り扱い通貨が米ドル、豪ドルぐらいしかない点です。また、為替手数料も割高なので、総合的な面ではコスト高になってしまう可能性があります。

あおぞら銀行/外貨定期預金の口コミ

最新口コミ 口コミ投稿数:0件

東京スター銀行/スターワン外貨定期預金

-

- 金利の高さ

- 4

-

- 高金利設定条件のハードルの低さ

- 5

-

- 通貨の多さ

- 3

-

- 為替手数料の安さ

- 2

-

- 選択肢の多さ

- 3

| サービス名 | 東京スター銀行 |

|---|---|

| 口座名 | スターワン外貨定期預金 |

| 特徴 | 条件なしで外貨預金はやや高金利。為替手数料が高い |

| 預金種類 | 外貨定期預金 |

| 最高金利適用条件 | 1カ月、3カ月、6カ月、1年 |

| 外貨預金金利最大/米ドル | 年3.000% |

| 金利条件 | 1年(1年がないものは6カ月)・円預金条件なし |

| 外貨預金金利/米ドル | 年3.000% |

| 外貨預金金利/ユーロ | 年1.400% |

| 外貨預金金利/英ポンド | |

| 外貨預金金利/豪ドル | 年3.000% |

| 外貨預金金利/NZドル | 年4.000% |

| 外貨預金金利/カナダドル | |

| 外貨預金金利/スイスフラン | |

| 外貨預金金利/香港ドル | |

| 外貨預金金利/南アランド | 年6.100% |

| 外貨預金預金可能年数 | 1カ月、3カ月、6カ月、1年 |

| 外貨預金預金可能通貨 | 米ドル、ユーロ、豪ドル、NZドル、南アランド |

| 外貨預金預金可能額 | 1,000通貨単位以上 |

| 為替手数料(片道)/米ドル | 100銭 |

| 為替手数料(片道)最安値/米ドル | 100銭 |

| 中途解約 |

東京スター銀行/スターワン外貨定期預金が外貨預金でおすすめの理由

東京スター銀行/スターワン外貨定期預金は、高金利が適用される外貨定期預金となっています。

特徴としては、1カ月~1年という期間を選べる外貨定期預金で、ニュージーランドドル、南アフリカランドなどの高金利通貨にも預金ができる外貨預金となっています。細かい条件が少ない外貨預金です。為替手数料が高い点がでメリットです。

東京スター銀行/スターワン外貨定期預金の口コミ

最新口コミ 口コミ投稿数:1件

外貨預金には円を外貨にする時と外貨を円に戻す時に為替手数料が本来はかかりますが、「スターワン外貨定期預金」のインターネットバンキングならば円を外貨にする際の為替手数料分を無料にすることができるのでそこが魅力的です。それと外貨定期預金の期間が1ヵ月から1年までの間の4つの期間から幅広く選ぶことができる利便性も気に入っています。途中解約が原則できませんが長期間外貨を定期預金にしなくても1ヵ月といった短期間での外貨定期預金もできるので、定期預金の期間を短い期間も選択できるためそこまで不満はありません。

東京スター銀行/王様金利外貨定期預金

-

- 金利の高さ

- 5

-

- 高金利設定条件のハードルの低さ

- 2

-

- 通貨の多さ

- 3

-

- 為替手数料の安さ

- 2

-

- 選択肢の多さ

- 2

| サービス名 | 東京スター銀行 |

|---|---|

| 口座名 | 王様金利外貨定期預金 |

| 特徴 | 円からの預け入れのみ高金利。為替手数料が高い |

| 預金種類 | 外貨定期預金 |

| 最高金利適用条件 | 円資金からの預入れ、1カ月 |

| 外貨預金金利最大/米ドル | 年13.000% |

| 金利条件 | 該当なし |

| 外貨預金金利/米ドル | |

| 外貨預金金利/ユーロ | |

| 外貨預金金利/英ポンド | |

| 外貨預金金利/豪ドル | |

| 外貨預金金利/NZドル | |

| 外貨預金金利/カナダドル | |

| 外貨預金金利/スイスフラン | |

| 外貨預金金利/香港ドル | |

| 外貨預金金利/南アランド | |

| 外貨預金預金可能年数 | 1カ月 |

| 外貨預金預金可能通貨 | 米ドル、ユーロ、豪ドル、NZドル、南アランド |

| 外貨預金預金可能額 | 20万円以上1円単位 |

| 為替手数料(片道)/米ドル | 100銭 |

| 為替手数料(片道)最安値/米ドル | 100銭 |

| 中途解約 |

東京スター銀行/王様金利外貨定期預金が外貨預金でおすすめの理由

東京スター銀行/王様金利外貨定期預金は、高金利が適用される円からの預け入れ条件の外貨定期預金となっています。

特徴としては、1カ月という短期の外貨定期預金で、ニュージーランドドル、南アフリカランドなどの高金利通貨にも預金ができる外貨預金となっています。短期の外貨定期預金ということは、預金金利が1カ月ごとに変動する可能性があるため、高金利が続くとは限らないデメリットがあります。また、円口座から預け入れる条件もあります。為替手数料が高い反面、かなりの高金利設定となっています。

東京スター銀行/王様金利外貨定期預金の口コミ

最新口コミ 口コミ投稿数:0件

PayPay銀行/外貨定期預金

-

- 金利の高さ

- 4

-

- 高金利設定条件のハードルの低さ

- 5

-

- 通貨の多さ

- 4

-

- 為替手数料の安さ

- 5

-

- 選択肢の多さ

- 4

| サービス名 | PayPay銀行 |

|---|---|

| 口座名 | 外貨定期預金 |

| 特徴 | 金利がやや高めの設定。為替手数料は安い |

| 預金種類 | 外貨定期預金 |

| 最高金利適用条件 | 1カ月、2カ月 |

| 外貨預金金利最大/米ドル | 年5.000% |

| 金利条件 | 1年(1年がないものは6カ月)・円預金条件なし |

| 外貨預金金利/米ドル | 年4.000% |

| 外貨預金金利/ユーロ | 年1.200% |

| 外貨預金金利/英ポンド | 年3.800% |

| 外貨預金金利/豪ドル | 年2.200% |

| 外貨預金金利/NZドル | 年2.200% |

| 外貨預金金利/カナダドル | 年2.200% |

| 外貨預金金利/スイスフラン | 年0.500% |

| 外貨預金金利/香港ドル | 年0.100% |

| 外貨預金金利/南アランド | 年3.000% |

| 外貨預金預金可能年数 | 1カ月、2カ月、3カ月、6カ月、1年 |

| 外貨預金預金可能通貨 | 米ドル、ユーロ、英ポンド、豪ドル、NZドル、カナダドル、スイスフラン、香港ドル、南アランド |

| 外貨預金預金可能額 | 10通貨以上 |

| 為替手数料(片道)/米ドル | 5銭 |

| 為替手数料(片道)最安値/米ドル | 5銭 |

| 中途解約 |

PayPay銀行/外貨定期預金が外貨預金でおすすめの理由

PayPay銀行/外貨定期預金は、高金利が適用される外貨定期預金となっています。

特徴としては、1カ月~1年という期間が選べる外貨預金ですが、円からの預入でかつ1カ月ものの外貨預金で高金利が設定されます。為替手数料が業界トップクラスの安さで、金利はそこまで高金利ではありませんが、実質的なメリットが大きい外貨預金となっています。

PayPay銀行/外貨定期預金の口コミ

最新口コミ 口コミ投稿数:0件

GMOあおぞらネット銀行/外貨普通預金

-

- 金利の高さ

- 2

-

- 高金利設定条件のハードルの低さ

- 5

-

- 通貨の多さ

- 4

-

- 為替手数料の安さ

- 5

-

- 選択肢の多さ

- 3

| サービス名 | GMOあおぞらネット銀行 |

|---|---|

| 口座名 | 外貨普通預金 |

| 特徴 | 外貨普通預金の提供で金利は低めの設定。為替手数料は安い |

| 預金種類 | 外貨普通預金 |

| 最高金利適用条件 | - |

| 外貨預金金利最大/米ドル | 年0.510% |

| 金利条件 | 普通預金 |

| 外貨預金金利/米ドル | 年0.510% |

| 外貨預金金利/ユーロ | 年0.510% |

| 外貨預金金利/英ポンド | 年0.960% |

| 外貨預金金利/豪ドル | 年0.510% |

| 外貨預金金利/NZドル | 年1.060% |

| 外貨預金金利/カナダドル | 年1.810% |

| 外貨預金金利/スイスフラン | 年0.310% |

| 外貨預金金利/香港ドル | |

| 外貨預金金利/南アランド | 年1.860% |

| 外貨預金預金可能年数 | - |

| 外貨預金預金可能通貨 | 年0.600% |

| 外貨預金預金可能額 | 1通貨単位以上 |

| 為替手数料(片道)/米ドル | 4銭 |

| 為替手数料(片道)最安値/米ドル | 4銭 |

| 中途解約 |

GMOあおぞらネット銀行/外貨普通預金が外貨預金でおすすめの理由

GMOあおぞらネット銀行/外貨普通預金は、高金利が適用される外貨普通預金となっています。

特徴としては、外貨普通預金の中ではかなり高金利設定という点です。外貨定期預金とは違って、いつでも引き出せるメリットがあります。為替手数料も業界トップクラスの安さですので、外貨預金初心者におすすめできる外貨預金です。

GMOあおぞらネット銀行/外貨普通預金の口コミ

最新口コミ 口コミ投稿数:0件

楽天銀行/外貨定期預金

-

- 金利の高さ

- 5

-

- 高金利設定条件のハードルの低さ

- 2

-

- 通貨の多さ

- 4

-

- 為替手数料の安さ

- 4

-

- 選択肢の多さ

- 4

| サービス名 | 楽天銀行 |

|---|---|

| 口座名 | 外貨定期預金 |

| 特徴 | 円からの預け入れのみ高金利。それ以外は低金利 |

| 預金種類 | 外貨定期預金 |

| 最高金利適用条件 | 円資金からの預入れ、7日 |

| 外貨預金金利最大/米ドル | 年4.000% |

| 金利条件 | 1年(1年がないものは6カ月)・円預金条件なし |

| 外貨預金金利/米ドル | 年1.200% |

| 外貨預金金利/ユーロ | 年0.010% |

| 外貨預金金利/英ポンド | 年0.010% |

| 外貨預金金利/豪ドル | 年0.040% |

| 外貨預金金利/NZドル | 年0.140% |

| 外貨預金金利/カナダドル | 年2.000% |

| 外貨預金金利/スイスフラン | |

| 外貨預金金利/香港ドル | |

| 外貨預金金利/南アランド | 年2.700% |

| 外貨預金預金可能年数 | 7日、14日、1カ月、3カ月、6カ月、1年、2年 |

| 外貨預金預金可能通貨 | 米ドル、ユーロ、英ポンド、豪ドル、NZドル、中国人民元、南アランド |

| 外貨預金預金可能額 | 1通貨単位以上 |

| 為替手数料(片道)/米ドル | 25銭 |

| 為替手数料(片道)最安値/米ドル | 25銭 |

| 中途解約 |

楽天銀行/外貨定期預金が外貨預金でおすすめの理由

楽天銀行/外貨定期預金は、高金利が適用される外貨定期預金となっています。

特徴としては、1週間~2年という期間が選べる外貨預金ですが、円からの預入でかつ1週間ものの外貨預金で高金利が設定されます。それ以外は満期が長い方が金利が高い設定となっています。為替手数料はネット銀行の中では高い設定となっています。

楽天銀行/外貨定期預金の口コミ

最新口コミ 口コミ投稿数:11件

自分はアメリカドルと、オーストラリアドルの外貨預金をしています。月に前者3万と後者3万を定期に入れています。アプリでの簡単な操作で資産の移動ができるのはのはとても良いですが、資産を形成する中でそこまでの知識がないので、手数料などが安いかはわからないですが、将来に向けての投資だと思い続けています。自分は楽天銀行には、自社と個人両方でお世話になっていますので今後も資産を分散しながら、いいお話があれば続けていきたいと思っています。

オンラインショッピングでも使い慣れている楽天が運営している楽天銀行が母体なので安心して利用できます。7日間や14日間など短期での外貨定期預金が可能で、金利が高めに設定されてるし、気軽に挑戦できるのが魅力です。アプリで外貨定期預金の預入れができるので自宅でもスマホ一つで思い立ったら預金ができたり、たまった楽天ポイントを1回の預入につき期間限定ポイントを除いて50ポイントから30,000ポイントまで預けられるので使い勝手は良いです。

手続きが簡単だったのと、楽天銀行の口座を以前から利用していたので外貨定期預金を利用しました。少額ではありますが、、米ドルとポンドで預けています。大手銀行よりは手数料が安いのでいいと思います。金利などは普通ですが、安心して利用できるところと、手続きの簡易さが良いと思っているのでおおむね満足しています。今のところほかに利用してみたい魅力的な銀行も特にないので、このまましばらく利用し続けたいと思っています。

楽天銀行は基本的にキャンペーンが非常に多いので、常に金利が上がっているような状況でとてもお得に感じていますし、少額から外貨預金を始める事ができたので、お手軽という意味でも大変使い勝手がいいです。それぞれの手数料に関しても、他な銀行に比べると安くて助かっていますし、スマホから管理も簡単にできるので利用していてもストレスを感じないです。そして、取り扱いされている通貨は比較的少なくはありますが、預金額もプラスになっているので満足しています。

楽天銀行の外貨預金は、他の銀行よりも扱っている通貨があまり多くありませんが、ある程度主要な銘柄は取引ができるので 特に問題なく使えると思います。 スマートフォンからの接続もできて リアルタイムに銀行の口座で取引ができるのでとても便利だと思います。 リスクは大きいものの マイナー通貨なども取引が可能なので、それぞれ オリジナルの取引ができてとてもいい楽天銀行だと思っています。反映されるまでもとってもスムーズですし 手数料も一般的で高くはないので、このぐらいでいいと思います

東京スター銀行/スターエリート外貨定期預金

-

- 金利の高さ

- 4

-

- 高金利設定条件のハードルの低さ

- 4

-

- 通貨の多さ

- 2

-

- 為替手数料の安さ

- 2

-

- 選択肢の多さ

- 2

| サービス名 | 東京スター銀行 |

|---|---|

| 口座名 | スターエリート外貨定期預金 |

| 特徴 | 長期預け入れの外貨預金。為替手数料が高い |

| 預金種類 | 外貨定期預金 |

| 最高金利適用条件 | 10年 |

| 外貨預金金利最大/米ドル | 年3.100% |

| 金利条件 | 該当なし |

| 外貨預金金利/米ドル | |

| 外貨預金金利/ユーロ | |

| 外貨預金金利/英ポンド | |

| 外貨預金金利/豪ドル | |

| 外貨預金金利/NZドル | |

| 外貨預金金利/カナダドル | |

| 外貨預金金利/スイスフラン | |

| 外貨預金金利/香港ドル | |

| 外貨預金金利/南アランド | |

| 外貨預金預金可能年数 | 5年、10年 |

| 外貨預金預金可能通貨 | 米ドル、ユーロ、豪ドル |

| 外貨預金預金可能額 | 10,000通貨単位以上 |

| 為替手数料(片道)/米ドル | 100銭 |

| 為替手数料(片道)最安値/米ドル | 100銭 |

| 中途解約 |

東京スター銀行/スターエリート外貨定期預金が外貨預金でおすすめの理由

東京スター銀行/スターエリート外貨定期預金は、長期間の預け入れ前提で高金利が適用される外貨定期預金となっています。

特徴としては、5年、10年、という長期間預金する必要がある外貨定期預金で、ニュージーランドドル、南アフリカランドなどの高金利通貨にも預金ができる外貨預金となっています。「預け入れ時の為替手数料無料」というのが大きなメリットで、為替手数料を使わずに外貨預金ができる分、資金が目減りしないメリットがあります。※外貨から円に戻すときには為替手数料が発生します。

東京スター銀行/スターエリート外貨定期預金の口コミ

最新口コミ 口コミ投稿数:0件

上記リストに掲載をご希望の企業様は、こちら(掲載依頼)からお問い合わせください。

タイプ別のおすすめ外貨預金

長期間、預金したい方におすすめの外貨預金

ある程度の期間、じっくり預金したい方におすすめの外貨預金は

長期の満期で、かつ高金利の外貨預金がおすすめです。

長期の満期の外貨預金は、1年ものや6カ月ものよりも、金利が低金利に設定されていることが多いです。これは、将来的に外貨預金金利は下がる可能性があるからです。長期の外貨預金の場合は、5年、10年、という期間で同じ高金利が持続する設定なので、1年ものよりも、若干金利が低くなるのです。

また、そもそも、最大2年、最大3年という外貨預金も多いので、5年、10年という長期間の外貨預金を提供している銀行を選ぶ必要があります。

- SBI新生銀行/外貨定期預金:5年満期

- 東京スター銀行/スターエリート外貨定期預金:10年満期

がおすすめです。

| サービス名 | 口座名 | 特徴 | 預金種類 | 最高金利適用条件 | 外貨預金金利最大/米ドル | 金利条件 | 外貨預金金利/米ドル | 外貨預金金利/ユーロ | 外貨預金金利/英ポンド | 外貨預金金利/豪ドル | 外貨預金金利/NZドル | 外貨預金金利/カナダドル | 外貨預金金利/スイスフラン | 外貨預金金利/香港ドル | 外貨預金金利/南アランド | 外貨預金預金可能年数 | 外貨預金預金可能通貨 | 外貨預金預金可能額 | 為替手数料(片道)/米ドル | 為替手数料(片道)最安値/米ドル | 中途解約 | 外貨預金金利最大/米ドル【評価】 | 外貨預金金利/米ドル【評価】 | 外貨預金金利/ユーロ【評価】 | 外貨預金金利/南アランド【評価】 | 為替手数料(片道)最安値/米ドル【評価】 | 総合【評価】 | 公式 | 口コミ |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| SBI新生銀行 | 外貨定期預金 | 高金利かつ為替手数料が安く、通貨も多い | 外貨定期預金 | 6カ月、1年、プラチナ、ダイヤモンド | 年5.320% | 1年(1年がないものは6カ月)・円預金条件なし | 年5.300% | 年2.800% | 年3.800% | 年4.000% | 年4.800% | 年3.800% | 年2.500% | 年7.000% | 1カ月、3カ月、6カ月、1年、2年、3年、5年 | 米ドル、ユーロ、英ポンド、豪ドル、NZドル、カナダドル、シンガポールドル、香港ドル、中国人民元、南アランド、ノルウェークローネ、トルコリラ、ブラジルレアル | 10万円以上 | 7~15銭 | 7銭 | 3.10 | 5.00 | 4.82 | 5.00 | 4.85 | 4.55 | 公式サイト | 口コミ・評判 | ||

| 東京スター銀行 | スターエリート外貨定期預金 | 長期預け入れの外貨預金。為替手数料が高い | 外貨定期預金 | 10年 | 年3.100% | 該当なし | 5年、10年 | 米ドル、ユーロ、豪ドル | 10,000通貨単位以上 | 100銭 | 100銭 | 2.18 | 1.00 | 1.00 | 1.00 | 1.00 | 1.24 | 公式サイト | 口コミ・評判 |

期間を決められない方におすすめの外貨預金

外貨預金も、満期前に引き出すことはできますが、その場合は、利息が大幅に減らされてしまうのです。

満期前に引き出す可能性がある、または利息を減らされたくないという方は

- いつでも自由に引き出せる → 外貨普通預金

- 1週間、2週間で満期が来る超短期の外貨定期預金

がおすすめです。

外貨普通預金や短期の外貨定期預金は、1年ものの外貨定期預金と比較して、金利は低金利に設定されることが多いものの、いつでも自由に引き出せる(1週間程度で満期に引き出せる)メリットがあります。

外貨預金としては

- 外貨普通預金 → GMOあおぞらネット銀行

- 1週間満期外貨定期預金 → SBI新生銀行、楽天銀行

- 2週間満期外貨定期預金 → 楽天銀行

があります。

| サービス名 | 口座名 | 特徴 | 預金種類 | 最高金利適用条件 | 外貨預金金利最大/米ドル | 金利条件 | 外貨預金金利/米ドル | 外貨預金金利/ユーロ | 外貨預金金利/英ポンド | 外貨預金金利/豪ドル | 外貨預金金利/NZドル | 外貨預金金利/カナダドル | 外貨預金金利/スイスフラン | 外貨預金金利/香港ドル | 外貨預金金利/南アランド | 外貨預金預金可能年数 | 外貨預金預金可能通貨 | 外貨預金預金可能額 | 為替手数料(片道)/米ドル | 為替手数料(片道)最安値/米ドル | 中途解約 | 外貨預金金利最大/米ドル【評価】 | 外貨預金金利/米ドル【評価】 | 外貨預金金利/ユーロ【評価】 | 外貨預金金利/南アランド【評価】 | 為替手数料(片道)最安値/米ドル【評価】 | 総合【評価】 | 公式 | 口コミ |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| SBI新生銀行 | 外貨定期預金 | 高金利かつ為替手数料が安く、通貨も多い | 外貨定期預金 | 6カ月、1年、プラチナ、ダイヤモンド | 年5.320% | 1年(1年がないものは6カ月)・円預金条件なし | 年5.300% | 年2.800% | 年3.800% | 年4.000% | 年4.800% | 年3.800% | 年2.500% | 年7.000% | 1カ月、3カ月、6カ月、1年、2年、3年、5年 | 米ドル、ユーロ、英ポンド、豪ドル、NZドル、カナダドル、シンガポールドル、香港ドル、中国人民元、南アランド、ノルウェークローネ、トルコリラ、ブラジルレアル | 10万円以上 | 7~15銭 | 7銭 | 3.10 | 5.00 | 4.82 | 5.00 | 4.85 | 4.55 | 公式サイト | 口コミ・評判 | ||

| 楽天銀行 | 外貨定期預金 | 円からの預け入れのみ高金利。それ以外は低金利 | 外貨定期預金 | 円資金からの預入れ、7日 | 年4.000% | 1年(1年がないものは6カ月)・円預金条件なし | 年1.200% | 年0.010% | 年0.010% | 年0.040% | 年0.140% | 年2.000% | 年2.700% | 7日、14日、1カ月、3カ月、6カ月、1年、2年 | 米ドル、ユーロ、英ポンド、豪ドル、NZドル、中国人民元、南アランド | 1通貨単位以上 | 25銭 | 25銭 | 2.59 | 1.42 | 1.00 | 1.53 | 3.93 | 2.09 | 公式サイト | 口コミ・評判 | |||

| GMOあおぞらネット銀行 | 外貨普通預金 | 外貨普通預金の提供で金利は低めの設定。為替手数料は安い | 外貨普通預金 | - | 年0.510% | 普通預金 | 年0.510% | 年0.510% | 年0.960% | 年0.510% | 年1.060% | 年1.810% | 年0.310% | 年1.860% | - | 年0.600% | 1通貨単位以上 | 4銭 | 4銭 | 1.00 | 1.00 | 1.55 | 1.00 | 5.00 | 1.91 | 公式サイト | 口コミ・評判 |

為替手数料が安いおすすめの外貨預金

為替手数料が安いことは、外貨定期預金では、大きな選択ポイントとなります。

ただし、銀行によっては、会員ランクに応じて為替手数料が変動するケースがあるので、無条件で為替手数料が安い銀行がおすすめです。

外貨定期預金の米ドルの為替手数料が安い銀行ランキング

| サービス名 | 口座名 | 最高金利適用条件 | 外貨預金金利最大/米ドル | 為替手数料(片道)/米ドル |

|---|---|---|---|---|

| 住信SBIネット銀行 | 外貨定期預金 | 1年 | 年5.200% | 4銭 |

| GMOあおぞらネット銀行 | 外貨普通預金 | - | 年0.510% | 4銭 |

| ソニー銀行 | 外貨定期預金 | 1年(1年がないものは6カ月) | 年5.000% | 4~15銭 |

| PayPay銀行 | 外貨定期預金 | 1カ月、2カ月 | 年5.000% | 5銭 |

| SBI新生銀行 | 外貨定期預金 | 6カ月、1年、プラチナ、ダイヤモンド | 年5.320% | 7~15銭 |

| auじぶん銀行 | 外貨定期預金 | 6カ月、1年 | 年4.900% | 25銭 |

| 楽天銀行 | 外貨定期預金 | 円資金からの預入れ、7日 | 年4.000% | 25銭 |

| 東京スター銀行 | スターワン外貨定期預金 | 1カ月、3カ月、6カ月、1年 | 年3.000% | 100銭 |

| あおぞら銀行 | 外貨定期預金 | 6カ月、1年 | 年5.000% | 100銭 |

| 東京スター銀行 | スターエリート外貨定期預金 | 10年 | 年3.100% | 100銭 |

| 東京スター銀行 | 王様金利外貨定期預金 | 円資金からの預入れ、1カ月 | 年13.000% | 100銭 |

米ドルの外貨定期預金でおすすめの銀行

米ドルの外貨定期預金を選ぶうえで重要なのは

- 金利の高さ

- 高金利になる満期の期間が利用したい期間か?

- 為替手数料の安さ

です。

総合して考えると

- ソニー銀行

- auじぶん銀行

- SBI新生銀行

- 住信SBIネット銀行

がおすすめです。

| サービス名 | 口座名 | 特徴 | 預金種類 | 最高金利適用条件 | 外貨預金金利最大/米ドル | 金利条件 | 外貨預金金利/米ドル | 外貨預金金利/ユーロ | 外貨預金金利/英ポンド | 外貨預金金利/豪ドル | 外貨預金金利/NZドル | 外貨預金金利/カナダドル | 外貨預金金利/スイスフラン | 外貨預金金利/香港ドル | 外貨預金金利/南アランド | 外貨預金預金可能年数 | 外貨預金預金可能通貨 | 外貨預金預金可能額 | 為替手数料(片道)/米ドル | 為替手数料(片道)最安値/米ドル | 中途解約 | 外貨預金金利最大/米ドル【評価】 | 外貨預金金利/米ドル【評価】 | 外貨預金金利/ユーロ【評価】 | 外貨預金金利/南アランド【評価】 | 為替手数料(片道)最安値/米ドル【評価】 | 総合【評価】 | 公式 | 口コミ |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| SBI新生銀行 | 外貨定期預金 | 高金利かつ為替手数料が安く、通貨も多い | 外貨定期預金 | 6カ月、1年、プラチナ、ダイヤモンド | 年5.320% | 1年(1年がないものは6カ月)・円預金条件なし | 年5.300% | 年2.800% | 年3.800% | 年4.000% | 年4.800% | 年3.800% | 年2.500% | 年7.000% | 1カ月、3カ月、6カ月、1年、2年、3年、5年 | 米ドル、ユーロ、英ポンド、豪ドル、NZドル、カナダドル、シンガポールドル、香港ドル、中国人民元、南アランド、ノルウェークローネ、トルコリラ、ブラジルレアル | 10万円以上 | 7~15銭 | 7銭 | 3.10 | 5.00 | 4.82 | 5.00 | 4.85 | 4.55 | 公式サイト | 口コミ・評判 | ||

| auじぶん銀行 | 外貨定期預金 | 金利が高いが通貨が少なく、為替手数料も平均的 | 外貨定期預金 | 6カ月、1年 | 年4.900% | 1年(1年がないものは6カ月)・円預金条件なし | 年5.000% | 年2.900% | 年4.100% | 年5.100% | 年6.600% | 1カ月、3カ月、6カ月、1年 | 米ドル、ユーロ、豪ドル、NZドル、南アランド | 1通貨単位以上 | 25銭 | 25銭 | 2.99 | 4.61 | 5.00 | 4.60 | 3.93 | 4.22 | 公式サイト | 口コミ・評判 | |||||

| 住信SBIネット銀行 | 外貨定期預金 | 高金利かつ為替手数料が安く、通貨も多い | 外貨定期預金 | 1年 | 年5.200% | 1年(1年がないものは6カ月)・円預金条件なし | 年5.000% | 年2.900% | 年3.300% | 年4.100% | 年5.000% | 年3.300% | 年0.800% | 年2.100% | 年6.600% | 1カ月、2カ月、3カ月、6カ月、1年、2年、3年 | 米ドル、ユーロ、英ポンド、豪ドル、NZドル、カナダドル、スイスフラン、香港ドル、南アランド | 10通貨以上 | 4銭 | 4銭 | 3.07 | 4.61 | 5.00 | 4.60 | 5.00 | 4.45 | 公式サイト | 口コミ・評判 | |

| ソニー銀行 | 外貨定期預金 | 高金利かつ為替手数料が安く、通貨も多い | 外貨定期預金 | 1年(1年がないものは6カ月) | 年5.000% | 1年(1年がないものは6カ月)・円預金条件なし | 年5.000% | 年2.800% | 年3.200% | 年4.200% | 年4.900% | 年3.200% | 年0.600% | 年2.000% | 年6.300% | 1カ月、3カ月、6カ月、1年、2年、3年 | 米ドル、ユーロ、英ポンド、豪ドル、NZドル、カナダドル、スイスフラン、香港ドル、中国人民元、南アランド、スウェーデンクローナ | 10万円以上 | 4~15銭 | 4銭 | 3.02 | 4.61 | 4.82 | 4.29 | 5.00 | 4.35 | 公式サイト | 口コミ・評判 |

外貨定期預金:米ドルの利率が高い銀行ランキング

| サービス名 | 口座名 | 外貨預金金利/米ドル | 為替手数料(片道)/米ドル |

|---|---|---|---|

| SBI新生銀行 | 外貨定期預金 | 年5.300% | 7~15銭 |

| auじぶん銀行 | 外貨定期預金 | 年5.000% | 25銭 |

| 住信SBIネット銀行 | 外貨定期預金 | 年5.000% | 4銭 |

| ソニー銀行 | 外貨定期預金 | 年5.000% | 4~15銭 |

| あおぞら銀行 | 外貨定期預金 | 年5.000% | 100銭 |

| PayPay銀行 | 外貨定期預金 | 年4.000% | 5銭 |

| 東京スター銀行 | スターワン外貨定期預金 | 年3.000% | 100銭 |

| 楽天銀行 | 外貨定期預金 | 年1.200% | 25銭 |

| GMOあおぞらネット銀行 | 外貨普通預金 | 年0.510% | 4銭 |

南アランドの外貨定期預金でおすすめの銀行

南アランドの外貨定期預金を選ぶうえで重要なのは

- 金利の高さ

- 高金利になる満期の期間が利用したい期間か?

- 為替手数料の安さ

- 南アランドの取り扱いの有無

です。

総合して考えると

- ソニー銀行

- auじぶん銀行

- SBI新生銀行

- 住信SBIネット銀行

がおすすめです。

| サービス名 | 口座名 | 特徴 | 預金種類 | 最高金利適用条件 | 外貨預金金利最大/米ドル | 金利条件 | 外貨預金金利/米ドル | 外貨預金金利/ユーロ | 外貨預金金利/英ポンド | 外貨預金金利/豪ドル | 外貨預金金利/NZドル | 外貨預金金利/カナダドル | 外貨預金金利/スイスフラン | 外貨預金金利/香港ドル | 外貨預金金利/南アランド | 外貨預金預金可能年数 | 外貨預金預金可能通貨 | 外貨預金預金可能額 | 為替手数料(片道)/米ドル | 為替手数料(片道)最安値/米ドル | 中途解約 | 外貨預金金利最大/米ドル【評価】 | 外貨預金金利/米ドル【評価】 | 外貨預金金利/ユーロ【評価】 | 外貨預金金利/南アランド【評価】 | 為替手数料(片道)最安値/米ドル【評価】 | 総合【評価】 | 公式 | 口コミ |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| SBI新生銀行 | 外貨定期預金 | 高金利かつ為替手数料が安く、通貨も多い | 外貨定期預金 | 6カ月、1年、プラチナ、ダイヤモンド | 年5.320% | 1年(1年がないものは6カ月)・円預金条件なし | 年5.300% | 年2.800% | 年3.800% | 年4.000% | 年4.800% | 年3.800% | 年2.500% | 年7.000% | 1カ月、3カ月、6カ月、1年、2年、3年、5年 | 米ドル、ユーロ、英ポンド、豪ドル、NZドル、カナダドル、シンガポールドル、香港ドル、中国人民元、南アランド、ノルウェークローネ、トルコリラ、ブラジルレアル | 10万円以上 | 7~15銭 | 7銭 | 3.10 | 5.00 | 4.82 | 5.00 | 4.85 | 4.55 | 公式サイト | 口コミ・評判 | ||

| auじぶん銀行 | 外貨定期預金 | 金利が高いが通貨が少なく、為替手数料も平均的 | 外貨定期預金 | 6カ月、1年 | 年4.900% | 1年(1年がないものは6カ月)・円預金条件なし | 年5.000% | 年2.900% | 年4.100% | 年5.100% | 年6.600% | 1カ月、3カ月、6カ月、1年 | 米ドル、ユーロ、豪ドル、NZドル、南アランド | 1通貨単位以上 | 25銭 | 25銭 | 2.99 | 4.61 | 5.00 | 4.60 | 3.93 | 4.22 | 公式サイト | 口コミ・評判 | |||||

| 住信SBIネット銀行 | 外貨定期預金 | 高金利かつ為替手数料が安く、通貨も多い | 外貨定期預金 | 1年 | 年5.200% | 1年(1年がないものは6カ月)・円預金条件なし | 年5.000% | 年2.900% | 年3.300% | 年4.100% | 年5.000% | 年3.300% | 年0.800% | 年2.100% | 年6.600% | 1カ月、2カ月、3カ月、6カ月、1年、2年、3年 | 米ドル、ユーロ、英ポンド、豪ドル、NZドル、カナダドル、スイスフラン、香港ドル、南アランド | 10通貨以上 | 4銭 | 4銭 | 3.07 | 4.61 | 5.00 | 4.60 | 5.00 | 4.45 | 公式サイト | 口コミ・評判 | |

| ソニー銀行 | 外貨定期預金 | 高金利かつ為替手数料が安く、通貨も多い | 外貨定期預金 | 1年(1年がないものは6カ月) | 年5.000% | 1年(1年がないものは6カ月)・円預金条件なし | 年5.000% | 年2.800% | 年3.200% | 年4.200% | 年4.900% | 年3.200% | 年0.600% | 年2.000% | 年6.300% | 1カ月、3カ月、6カ月、1年、2年、3年 | 米ドル、ユーロ、英ポンド、豪ドル、NZドル、カナダドル、スイスフラン、香港ドル、中国人民元、南アランド、スウェーデンクローナ | 10万円以上 | 4~15銭 | 4銭 | 3.02 | 4.61 | 4.82 | 4.29 | 5.00 | 4.35 | 公式サイト | 口コミ・評判 |

外貨定期預金:南アランドの利率が高い銀行ランキング

| サービス名 | 口座名 | 外貨預金金利/南アランド | 為替手数料(片道)/米ドル |

|---|---|---|---|

| SBI新生銀行 | 外貨定期預金 | 年7.000% | 7~15銭 |

| auじぶん銀行 | 外貨定期預金 | 年6.600% | 25銭 |

| 住信SBIネット銀行 | 外貨定期預金 | 年6.600% | 4銭 |

| ソニー銀行 | 外貨定期預金 | 年6.300% | 4~15銭 |

| 東京スター銀行 | スターワン外貨定期預金 | 年6.100% | 100銭 |

| PayPay銀行 | 外貨定期預金 | 年3.000% | 5銭 |

| 楽天銀行 | 外貨定期預金 | 年2.700% | 25銭 |

| GMOあおぞらネット銀行 | 外貨普通預金 | 年1.860% | 4銭 |

外貨預金選びのよくある質問

Q.外貨預金おすすめしないというのは、本当ですか?

「『外貨預金はおすすめしない』と聞いたのですが、それは本当ですか?」

ある意味で本当です。

『外貨預金はおすすめしない』というのは、「預金としておすすめしない、というのではなく、「FXと比較しておすすめしない」という意味になります。

なぜかというと

FXとは

「Foreign Exchange」の略で「外国為替証拠金取引」のことです。「日本円 → 米ドル」など、通貨を買ったり売ったりしたときに発生する差額によって利益をねらう取引のこと

を言います。

つまり、「外貨を買って、為替差益を狙う」という意味では

外貨預金とFXは、ほぼ同じ取引

なのです。

外貨預金とFXの違う点はというと

FXは、外国為替証拠金取引の「証拠金取引」なので、実際の資金の最大25倍までなのです。(レバレッジ:25倍)の取引が可能な投資となります。外貨預金のは、資金の金額までしか預金できません。

ということは

外貨預金 ≒ FXトレードのレバレッジ1倍の取引

なのです。

さらに細かい点を比較するとこうなります。

外貨預金とFX比較

| 比較項目 | 外貨預金 | FX | 比較 |

|---|---|---|---|

| 金利 | 外貨定期預金なら高金利 | スワップポイントで高金利 | ほぼ同じ |

| 引き出し | 外貨普通預金ならいつでも引き出し可能 | いつでも売買可能 | 外貨普通預金はいつでも引き出せるが金利が低金利なのでFXの方が有利 |

| 税金 | 利息:20% 為替差益:雑所得で総合課税(5%~55%) | 20% | 外貨預金の方が税負担が大きいので、FXの方が有利 |

| ペイオフ(預金保険) | 対象外 | 信託保全で全額保護 | FXの方が有利 |

| 通貨の種類 | 3種類~15種類 | 20種類~100種類 | FXの方が有利 |

| 為替手数料 | 4選~100銭 | 0.2選~0.5銭 | FXの方が有利 |

これを見ると

- 金利は同じ

- いつでも自由に引き出せる自由度は、FXの方が有利

- 税金は、FXの方が安い

- 資産の保護は、FXの方が全額保護される

- 通貨の種類は、FXの方が多い

- 為替手数料は、FXの方が安い

のです。

つまり、外貨預金とFXを比較すれば

外貨預金をするぐらいなら、FXで1倍で取引した方が良く、外貨預金はおすすめしない

ということになってしまうのです。

「FXスワップ」でおすすめのFX会社ランキング10選。「FXスワップ」のスペック比較

「FXスワップ」でおすすめのFX会社ランキング10選。「FXスワップ」のスペック比較 「外貨預金の方が優れていることってないの?」

FXは、最大25倍まで取引が可能で、その気になれば1日に等でも売買が可能になる投資です。

一方、外貨預金は、基本的には預けたら満期まで放置しておくだけです。FXトレードよりも、外貨預金の方が自由度が低い分、余計な誘惑、余計な取引をせずに済むのです。

「リスクが大きい投資はしたくない」という方には、多少不利でも、外貨預金の方がおすすめです。

Q.外貨預金はペイオフの対象になりますか?

外貨預金は、ペイオフ(預金保険)の対象外です。

つまり、外貨預金を預金していた銀行が経営破綻した場合には、預金したお金は戻ってこないことを意味します。

外貨預金を選ぶ際には銀行の経営状況も、頭に入れておく必要があるということです。

Q.外貨預金は元本が減るリスクはありますか?

あります。

外貨預金は、為替変動や為替手数料があるため、元本が減る(元本毀損)リスクがある預金です。

リスクがあるからこそ、元本毀損リスクのない円普通預金や円定期預金よりも、高金利が狙えるのです。

Q.外貨預金は途中解約できますか?

外貨普通預金の場合は、途中解約できます。

外貨定期預金の場合は、外貨預金によって異なります。

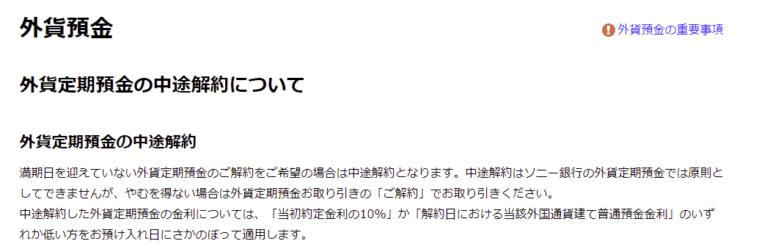

例:東京スター銀行/スターワン外貨定期預金

中途解約のお取り扱い:中途解約はできません。

例:ソニー銀行/外貨定期預金

外貨定期預金の中途解約

満期日を迎えていない外貨定期預金のご解約をご希望の場合は中途解約となります。中途解約はソニー銀行の外貨定期預金では原則としてできませんが、やむを得ない場合は外貨定期預金お取り引きの「ご解約」でお取り引きください。

中途解約した外貨定期預金の金利については、「当初約定金利の10%」か「解約日における当該外国通貨建て普通預金金利」のいずれか低い方をお預け入れ日にさかのぼって適用します。

一般的には「原則不可」となっているが、銀行が認めた場合は途中解約できる、ただしその場合、利息は「外貨普通預金」に準ずるというような取り決めが多いです。

外貨預金を実際に利用した方の口コミ・評判ランキング

口コミ・評判ランキングは、口コミ件数5件以上で、総合評価順に表示しています。口コミ件数5件未満のものは、口コミ件数が多い順に表示しています。

【銀行】住信SBIネット銀行/外貨定期預金の評判・口コミ

口コミ総合評価

6.4点

総合評価(10点満点)

最新口コミ 口コミ投稿数:8件

住信SBI銀行は、外貨定期預金を取り扱う銀行として、競合他社に比べて優れた点があります。例えば、為替レートが競合他社よりも良いため、外貨を利用する際にはメリットがあります。また、インターネット上で簡単に口座開設ができるため、手続きがスムーズで利用しやすいという点も魅力的です。さらに、外貨建てでの定期預金には珍しい、最短3ヶ月の短期間でも利息がつくプランがあるため、資金を短期的に運用したい人にも適しています。英語による電話サポートもあるため、外国人にも利用しやすいです。ただし、口座開設時の本人確認書類の提出が厳しく、手続きが面倒だったり、口座管理手数料が他社に比べて高かったりする点があります。また、為替レートが日々変動するため、定期預金の申し込みタイミングによっては不利になる場合があります。一部の通貨の取り扱いがないため、選択肢が限られるという点もあります。以上のように、利用する際にはメリット・デメリットをよく検討して、自身のニーズに合った銀行選びをすることが大切です。

予約手続きはオンラインで簡単に完了し、外貨の種類や期間、金額などを選択することができました。また、為替レートも事前に確認できたため、利率や手数料を考慮して最適なプランを選択することができました。

外貨の入金は、予約時に指定された銀行口座に送金するだけで済みました。予約期間中は、為替レートの変動によって予約金額が増減することがありますが、私が利用した期間中は大きな変動はなかったため、安心して取引を行うことができました。

また、予約期間が終了すると、指定した口座に自動的に外貨が入金されました。手続きが煩雑でなく、スムーズに取引を完了することができたため、大変満足しています。

総合的に、住信SBIネット銀行の外貨定期予約は、利便性や安心感があり、外貨を手軽に準備することができるため、オススメです。

住信SBIネット銀行は他の銀行と比べて金利が高く設定されており、9つもの外貨を扱っている点が高評価です。現在、南アランドに5万程入れており、最初の1ケ月だけ超高金利で運用してくれるのに釣られて始めました。当時は40%程で募集されていましたが、今は65%とかなり高い募集がされていて、目からうろこ状態です。比較的安全な米ドルも1カ月目は5%で運用されるので、外貨預金を考えているなら、一行の価値があると思います。

私は、住信SBIネット銀行の外貨定期預金を利用しています。私が考える、住信SBIネット銀行で外貨定期預金をするメリットは、主に2つあります。1つ目は、手数料が安いことです。外貨の種類によって違いはありますが、主要な通貨における手数料は、他社と比較しても及第点のラインであると思います。2つ目は、住信SBIネット銀行の使い勝手が非常に良いことです。外貨定期預金を自動化できるのはもちろんのこと、他銀行へもしくは他銀行からの定期振込が所定の回数無料で行えるので、一度設定すれば簡単に仕組み化することができます。

住信SBIネット銀行の外貨定期預金を利用して約1年経ちますが、全体的に満足しています。まず、ネットバンキングだけで手続きが完結できるので、非常に手軽でストレスフリーです。また、口座開設時の審査もスムーズで、すぐに利用できるようになりました。

住信SBIネット銀行の外貨定期預金を利用して約1年経ちますが、サービス内容に満足しています。まず、ネットバンキングだけで手続きが完結できるので、非常に手軽でストレスフリーです。来店する必要がないので、忙しい人でもすぐに口座開設できます。

外貨定期預金の利率は他の銀行と比較しても競争力があり、選べる通貨も豊富で、米ドルやオーストラリアドルといった投資に人気のある通貨が選べます。適時に情報提供される市場動向や為替情報も役立ちます。

サポートも充実しており、メールで問い合わせをしたときも、丁寧に対応してくれました。特に外貨預金に関する質問にも、専門的な知識を持ったスタッフが対応してくれるので安心感があります。

住信SBIネット銀行の外貨定期預金は手軽で使いやすく、利率も競争力があるため、外貨預金を検討している方にはおすすめです。また、円預金の定期預金も魅力的なので、外貨定期預金だけではなく。トータルでおススメです。

【銀行】ソニー銀行/外貨定期預金の評判・口コミ

口コミ総合評価

6.2点

総合評価(10点満点)

最新口コミ 口コミ投稿数:5件

素人がなかなか計算するのが厳しい利息における回答を自動で算出してくれるから、外貨を預けるというときに非常に役立ちます。金利や各種情報をわかりやすく知るツールが充実しているから、常にユーザー目線で物事を考えているという側面が伺えます。それから海外で提携している銀行のATMから出金できるというシステムに対応しており、他行へ振込を行う必要がある際にも良心的な手数料で済むところを評価しております。口座開設時のキャンペーンがより充実していれば尚よいと感じました。

10年前ぐらい前からソニー銀行を利用しています。この銀行口座を開設した理由は、外貨の定期預金がしたかったからです。米ドル、ポンド、ユーロ等、メジャー通貨は当然扱っており、私が初めて、外貨に換えたのはNZドルとオーストラリアドルでした。時期的に震災後等により、1ドルが80円台の時代だったこともあり、外貨全般元気がありませんでした。その後、NZドルとオーストラリアドルも持ち返して、ちょっとだけプラスの利益が出ました。ただこの銀行の一番の良い所は、11通貨対応デビットカードSony Walletが付いていることです。

外貨預金と言えば、ソニー銀行だと思います。取り扱う外貨の種類も豊富で、ブラジルやスウェーデンといった珍しい通貨も取り扱っており、選択肢が多く、分散投資ができるのが良いです。また、普通預金だけでなく、定期預金もそれぞれあるし、米ドルにはマイルが付いた定期預金など面白いものなども揃えているのが良いです。金利も一時期、米ドルも低金利となりしたが、またアメリカの金利上昇とともに戻ってきています。預け入れ額などにより優遇金利や優遇為替レートといったものがあったりするのも面白いです。

ソニー銀行で、3ヵ月満期の外貨定期預金と円定期を組み合わせたセット商品を利用しました。今まで円定期しか利用したことがありませんので、これが初めての外貨預金です。外貨はアメリカドルを選びました。不安もありましたが、円定期の金利が9%と破格でしたので、仮に外貨の方で損失が出たとしても、円定期の利息以内ならなんとかなると思い、契約に踏み切りました。その後、円安が進み、どうやら損失は出ずに済みそうです。満期になり、外貨普通預金に移っていますが、このまましばらく様子を見ようと思っています。

馴染みの米ドルから、通貨名がすぐ出てこない通貨まで幅広く今では「12通貨」取り扱っているのもソニー銀行外貨預金の魅力のひとつですね。金利アップのキャンペーンもよく実施していて、雑誌で見かけた通貨にもハードルの高さをあまり感じることなくチャレンジしています。ただ、何といってもソニー銀行と言えば、為替コストの安さ、ネット銀行ならではのリアルタイムレートっていうのが何と言っても利用しやすいですね。「顧客満足度調査 外貨預金」において3年連続総合No.1と言うのにも素直に頷くしかないと実感しています。

【銀行】楽天銀行/外貨定期預金の評判・口コミ

口コミ総合評価

6.0点

総合評価(10点満点)

最新口コミ 口コミ投稿数:11件

自分はアメリカドルと、オーストラリアドルの外貨預金をしています。月に前者3万と後者3万を定期に入れています。アプリでの簡単な操作で資産の移動ができるのはのはとても良いですが、資産を形成する中でそこまでの知識がないので、手数料などが安いかはわからないですが、将来に向けての投資だと思い続けています。自分は楽天銀行には、自社と個人両方でお世話になっていますので今後も資産を分散しながら、いいお話があれば続けていきたいと思っています。

オンラインショッピングでも使い慣れている楽天が運営している楽天銀行が母体なので安心して利用できます。7日間や14日間など短期での外貨定期預金が可能で、金利が高めに設定されてるし、気軽に挑戦できるのが魅力です。アプリで外貨定期預金の預入れができるので自宅でもスマホ一つで思い立ったら預金ができたり、たまった楽天ポイントを1回の預入につき期間限定ポイントを除いて50ポイントから30,000ポイントまで預けられるので使い勝手は良いです。

手続きが簡単だったのと、楽天銀行の口座を以前から利用していたので外貨定期預金を利用しました。少額ではありますが、、米ドルとポンドで預けています。大手銀行よりは手数料が安いのでいいと思います。金利などは普通ですが、安心して利用できるところと、手続きの簡易さが良いと思っているのでおおむね満足しています。今のところほかに利用してみたい魅力的な銀行も特にないので、このまましばらく利用し続けたいと思っています。

楽天銀行は基本的にキャンペーンが非常に多いので、常に金利が上がっているような状況でとてもお得に感じていますし、少額から外貨預金を始める事ができたので、お手軽という意味でも大変使い勝手がいいです。それぞれの手数料に関しても、他な銀行に比べると安くて助かっていますし、スマホから管理も簡単にできるので利用していてもストレスを感じないです。そして、取り扱いされている通貨は比較的少なくはありますが、預金額もプラスになっているので満足しています。

楽天銀行の外貨預金は、他の銀行よりも扱っている通貨があまり多くありませんが、ある程度主要な銘柄は取引ができるので 特に問題なく使えると思います。 スマートフォンからの接続もできて リアルタイムに銀行の口座で取引ができるのでとても便利だと思います。 リスクは大きいものの マイナー通貨なども取引が可能なので、それぞれ オリジナルの取引ができてとてもいい楽天銀行だと思っています。反映されるまでもとってもスムーズですし 手数料も一般的で高くはないので、このぐらいでいいと思います

【銀行】東京スター銀行/スターワン外貨定期預金の評判・口コミ

口コミ総合評価

9.0点

総合評価(10点満点)

最新口コミ 口コミ投稿数:1件

外貨預金には円を外貨にする時と外貨を円に戻す時に為替手数料が本来はかかりますが、「スターワン外貨定期預金」のインターネットバンキングならば円を外貨にする際の為替手数料分を無料にすることができるのでそこが魅力的です。それと外貨定期預金の期間が1ヵ月から1年までの間の4つの期間から幅広く選ぶことができる利便性も気に入っています。途中解約が原則できませんが長期間外貨を定期預金にしなくても1ヵ月といった短期間での外貨定期預金もできるので、定期預金の期間を短い期間も選択できるためそこまで不満はありません。

【銀行】auじぶん銀行/外貨定期預金の評判・口コミ

口コミ総合評価

6.2点

総合評価(10点満点)

最新口コミ 口コミ投稿数:1件

auじぶん銀行の外貨定期預金を利用していて良いと感じている点は、「為替手数料がどの通貨でも無料」なところです。auじぶん銀行の外貨定期預金は、預入時の為替手数料がどの通貨を取引しても無料になるので、金利が他行に比べてそこまで高くなくても取引コストが抑えられるので、気に入っています。当行の商品性や操作性も自分のニーズには合っていると感じていますし、通貨の変動情報をメールで教えてもらうことができるので、取引タイミングがわかるところも良いと感じています。

【銀行】SBI新生銀行/外貨定期預金の評判・口コミ

口コミ総合評価

6.0点

総合評価(10点満点)

最新口コミ 口コミ投稿数:1件

外貨定期の特徴として、初回のキャンペーンの金利は高いけれども、その後、再度、外貨定期を継続しようとすると、低金利になってしまうケースが多いので、知っておくことが重要です。その後、円に戻そうとすると、為替レートや手数料の関係で、円変換時期を待っておく方が良い場合もあります。その為、余剰金で行なった方が良いです。外貨預金は投資信託と同じ様に長期的運用に向いていると考えて置いた方がベターです。新生銀行は複数のネット銀行を利用している経験からは、ネット銀行の中では、扱いやすい方です。

外貨預金と一緒に検討すべき金融商品・金融サービス

「FXスワップ」でおすすめのFX会社ランキング10選。「FXスワップ」のスペック比較  定期預金金利ランキング!専門家がおすすめする定期預金はどこがいい?キャンペーン・比較/2024年最新

定期預金金利ランキング!専門家がおすすめする定期預金はどこがいい?キャンペーン・比較/2024年最新  普通預金金利ランキング!専門家がおすすめする普通預金はどこの銀行が良い?金利比較/2024最新

普通預金金利ランキング!専門家がおすすめする普通預金はどこの銀行が良い?金利比較/2024最新  デビットカードおすすめランキング!専門家がおすすめするデビットカード比較/2024最新

デビットカードおすすめランキング!専門家がおすすめするデビットカード比較/2024最新

最新口コミ 口コミ投稿数:5件

素人がなかなか計算するのが厳しい利息における回答を自動で算出してくれるから、外貨を預けるというときに非常に役立ちます。金利や各種情報をわかりやすく知るツールが充実しているから、常にユーザー目線で物事を考えているという側面が伺えます。それから海外で提携している銀行のATMから出金できるというシステムに対応しており、他行へ振込を行う必要がある際にも良心的な手数料で済むところを評価しております。口座開設時のキャンペーンがより充実していれば尚よいと感じました。

10年前ぐらい前からソニー銀行を利用しています。この銀行口座を開設した理由は、外貨の定期預金がしたかったからです。米ドル、ポンド、ユーロ等、メジャー通貨は当然扱っており、私が初めて、外貨に換えたのはNZドルとオーストラリアドルでした。時期的に震災後等により、1ドルが80円台の時代だったこともあり、外貨全般元気がありませんでした。その後、NZドルとオーストラリアドルも持ち返して、ちょっとだけプラスの利益が出ました。ただこの銀行の一番の良い所は、11通貨対応デビットカードSony Walletが付いていることです。

外貨預金と言えば、ソニー銀行だと思います。取り扱う外貨の種類も豊富で、ブラジルやスウェーデンといった珍しい通貨も取り扱っており、選択肢が多く、分散投資ができるのが良いです。また、普通預金だけでなく、定期預金もそれぞれあるし、米ドルにはマイルが付いた定期預金など面白いものなども揃えているのが良いです。金利も一時期、米ドルも低金利となりしたが、またアメリカの金利上昇とともに戻ってきています。預け入れ額などにより優遇金利や優遇為替レートといったものがあったりするのも面白いです。

ソニー銀行で、3ヵ月満期の外貨定期預金と円定期を組み合わせたセット商品を利用しました。今まで円定期しか利用したことがありませんので、これが初めての外貨預金です。外貨はアメリカドルを選びました。不安もありましたが、円定期の金利が9%と破格でしたので、仮に外貨の方で損失が出たとしても、円定期の利息以内ならなんとかなると思い、契約に踏み切りました。その後、円安が進み、どうやら損失は出ずに済みそうです。満期になり、外貨普通預金に移っていますが、このまましばらく様子を見ようと思っています。

馴染みの米ドルから、通貨名がすぐ出てこない通貨まで幅広く今では「12通貨」取り扱っているのもソニー銀行外貨預金の魅力のひとつですね。金利アップのキャンペーンもよく実施していて、雑誌で見かけた通貨にもハードルの高さをあまり感じることなくチャレンジしています。ただ、何といってもソニー銀行と言えば、為替コストの安さ、ネット銀行ならではのリアルタイムレートっていうのが何と言っても利用しやすいですね。「顧客満足度調査 外貨預金」において3年連続総合No.1と言うのにも素直に頷くしかないと実感しています。