プロが教える「借り換えで住宅ローンの選び方」

住宅ローン獲得競争が激化しており、条件がかなり良くなっております。一方、住宅ローンの借り換えは早ければ早いほど効果が期待出来ます。今こそ見直しの絶好の機会です。

もちろん今よりも住宅ローン残高を減らすのが第一ですが、単純に金利を引き下げるだけでなく、変動金利から固定金利に切り替えて将来の金利上昇リスクに備えたり、団体生命信用保険(以下団信)をより充実した保障内容のものにして不測の事態に備えることも考えましょう。まずはインターネットで金融機関の借り替えシュミレーションサイトを使って、今のローン残高や金利などを入力してみてください。メリットがあると判断したなら検討に着手しましょう。

福井・男性・49歳

業務歴:6年

得意分野:住宅ローン相談、家計相談、保険相談、ライフプランニング、教育資金相談

資格:2級FP技能士、AFP、住宅ローンアドバイザー、貸金業務取扱主任者、DCプランナー2級

家計改善効果の高い住宅ローンの見直し

人生100年時代、年金だけでは老後の生活資金をまかなえないので今から備えておく必要があります。今の住宅ローンの完済が65歳以降になるような方は更に切実です。

また、これから子どもの進学を控えているという方は教育費の負担が家計を圧迫し、貯蓄が底をつくという事態も考えられます。その皺寄せが子どもに行かないよう、早い段階で対策を考える必要があります。

しかし食費や遊興費のような「都度判断するもの」より「毎月自動的に口座から引き落とされるもの」を見直したほうが金額が大きく、また長い目で見れば見直しの手間も少なくてすみます。

「毎月自動的に口座から引き落とされるもの」を具体的に言うと以下のようなものになりますが、

- 住宅ローンの見直し

- 保険の見直し

- 携帯電話・インターネットなど通信料の見直し

- 水道光熱費

住宅ローンの見直しは特に効果が高く、家自体の利便性が変わるわけではないので、ぜひ一度見直しを考えてみてください。

借り換えのメリットがあるかどうか、まずシュミレーションしてみる

単純に金利負担が下がった分借り換えのメリットがあるという訳ではなく、借り換えに係る事務手数料などの費用が発生しますので、ある程度住宅ローンが残っている場合に借り換えのメリットがあります。

一般的には、

- 借換前後の金利差が 年1.0%以上

- 残りの返済期間が10年以上

- ローン残高が 1,000万円以上

このような場合に借り換えのメリットがあると言われていますが、今は住宅ローン会社が自社のホームページで借り換えシュミレーションができるサイトを用意しておりますので、まずは現在の住宅ローンの金利やローン残高などを入力してみましょう。算定された負担削減の金額を見て、メリットがあると判断したらさっそく見直しに着手しましょう。

住宅ローン会社選定のポイント

1.金利

言うまでもなく金利の安い会社を選ぶべきです。

しかし、今の住宅ローンが変動金利型の場合、将来金利が上昇した場合にローンの支払総額が当初の想定を上回り、老後の生活を圧迫する可能性もあります。

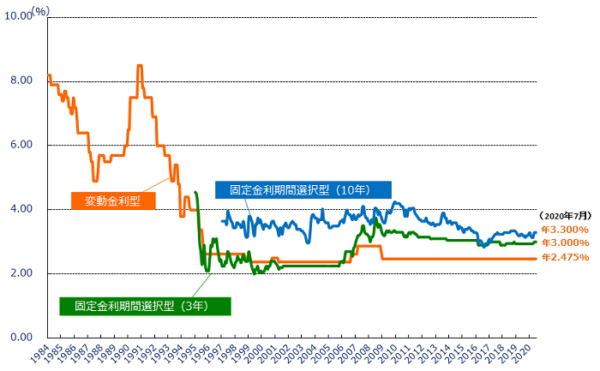

■民間金融機関の住宅ローン金利推移(変動金利等)

※出典:住宅支援機構のホームページ

※主要都市銀行のHP等により集計した金利(中央値)を掲載。なお、変動金利は昭和59年以降、固定金利期間選択型(3年)の金利は平成7年以降、固定金利期間選択型(10年)の金利は平成9年以降のデータを掲載。

※ このグラフは過去の住宅ローン金利の推移を示したものであり、将来の金利動向を約束あるいは予測するものではありません。

今は低金利が続いていますが、この状態がこれからもずっと続くとは限りません。

金利は数字だけを見れば、

変動金利<固定金利

ですが、それは将来の金利上昇リスクを借り手が負っているということの裏返しでもあります。

借り替えの際には、残りの返済期間中金利が変わらない固定型を選ぶことをお勧めします。また、残りの返済期間が長い場合にはフラット35への借り換えも候補として考えましょう。

2.借り替えに係る諸費用

借り替えの際には事務手数料などの費用が発生します。一般的には借入金額の2.%程度の所が多いですが、ネット経由で手続きすれば安くなる場合や、ローン残高に関わらず一定額という会社もあります。各社のホームページでシュミレーションを行い、比較して検討しましょう。

また、繰上げ返済は金利負担削減効果が非常に高いので、一部繰り上げ返済手数料が0のところを選ぶべきですが、今はネット経由での返済であれば大部分の会社が0円です。

3.団信の保障内容

最近の団信はローンの債務者が無くなった場合に残りのローン負担を0にするだけでなく、例えば

- 八大疾病(がん、脳卒中、急性心筋梗塞など)で働けなくなった場合

- がんと診断された場合

にも、残りのローン負担を0にする(あるいは半分にする)ような商品も出てきております。

一家の大黒柱が病気やケガで働けなくなったことで家を手放す・・・ことにならないよう、借り換えを機に団信の保障内容の充実も考えてみましょう。

健康状態によってはこれらの団信に加入できない場合もありますが、加入の条件となる健康状態の基準が通常のものよりも緩い「ワイド団信」を用意している会社もあります。

また、フラット35の場合団信への加入が必須ではないものもあります。団信の代わりに他の保険商品に加入するという手もあります。

複数のプランを比較検討する

住宅ローンの型を決めたら、再度シュミレーションを行うとともに仮審査してみて(ネット経由なら簡単に出来ます)、複数の住宅ローンのプランを比較検討して決めましょう。

今後のライフプランも作成した上で返済計画を立てると、より適切なプランを選べます。無料で使えるライフプランシュミレーションソフトもありますし、ファイナンシャル・プランナーに依頼すればお手軽にかつ正確に作成できます。

金利が低い住宅ローンに借り換えればいい?でもそれだけを見ていると意外な落とし穴も?プロが住宅ローン借り換えのポイントを徹底的に解説します!

住宅ローンなんて金利が低いものを選べばいいんじゃないの?そう思っている人は多いのでは?いえいえ、物事はそんなに単純ではありません。住宅ローンの借り換えには、事務手数料や登記費用など諸費用がかかります。また、固定金利の方がいい、手厚い団体信用生命保険がついている方がいいなど、どの商品を選んだらいいかは人それぞれ違います。ここではそんな住宅ローン選びのポイントとともに、ライフプランを改善する返済計画についても解説いたします。住宅ローンをうまく借り換えれば、人生で数百万円得することもあるかもしれませんよ!

東京・男性・42歳

業務歴:7年

得意分野:住宅ローン相談、家計相談、保険相談、ライフプランニング、教育資金相談、老後資金相談

資格:1級FP技能士、CFP®、宅地建物取引士、第一種証券外務員

重要なのは金利よりもトータルの支払金額

あなたが住宅ローンを借り換えるとしたら金利0.5%の住宅ローンと0.7%の住宅ローンのどちらを選びますか。

おそらくほとんどの方は0.5%の住宅ローンを選ぶと思います。しかし、もしかするとそれは間違った選択かもしれません。以下の例を見てください。

(住宅ローン借り換え例)

現在の残高:2,500万円 残りの返済期間:15年

住宅ローンA:金利年0.5% 住宅ローン事務手数料2.2%(税込)

→総支払額=元本25,000,000円+利息954,333円+事務手数料550,000円=26,504,333円

住宅ローンB:金利年0.7% 住宅ローン事務手数料33,000円(税込)

→総支払額=元本25,000,000円+利息1,342,655円+事務手数料33,000円=26,397,655円

たしかに利息の額では住宅ローンAの方が少ないですが、住宅ローン事務手数料を入れた総支払額では住宅ローンBの方が106,678円少なくなっています。

この理由は、住宅ローン事務手数料には「ローン金額の○○%というタイプ(定率型)」と「ローン金額にかかわらず定額で○○円(定額型)」というタイプの2つがあり、現在の残高や残りの返済期間によっては金利が高くても事務手数料が定額の住宅ローンの方がトータルの支払額が少なくなる場合があるからです。

借り換え先の住宅ローンを選ぶ場合には、金利の高低だけでなく事務手数料等諸費用を含めた総支払額で比較するようにしましょう。以下に諸費用の例をあげておきます。

(諸費用の例)

・既存の住宅ローンの繰り上げ返済手数料

・新規の住宅ローンの事務手数料

・新規の住宅ローンの保証料

・印紙代

・抵当権抹消登記の登録免許税

・抵当権設定登記の登録免許税

・司法書士報酬

など

まずは現在の住宅ローンを確認して、借り換えをするメリットがあるかを調べましょう

前述のように住宅ローンを借り換えるとなるとかなり諸費用がかかります。金額は数十万円から、残高によっては数百万円になることもあります。まずは借り換えをしてそれよりも利息を減らす効果があるかどうかを調べていきましょう。

一般的には前述の諸費用を考慮して、

- 現在のローン残高が1,000万円以上

- 残りの返済期間が10年以上

- 現在と借り換え後のローンの金利差が1%以上

が借り換えの目安とされていますが、ローン残高が多かったり、返済期間が長く残っていたりする場合には、金利差が1%未満でも十分借り換えの効果がある場合もあります。

各金融機関のHPなどで提供されているシミュレーションツールを使ったり、ファイナンシャルプランナーに相談したりして借り換えのメリットがあるかどうかをよく調べるようにしましょう。

既存の住宅ローンの条件変更も視野に入れましょう

借り換えのメリットがあるとわかったら、早速新しいローンの申し込みをしたいところですが、その前に既存の住宅ローン借入先の金融機関で条件変更ができるかどうか確認してみましょう。

金融機関にもよりますが、交渉の仕方によってはうまく金利を引き下げることができます。条件変更は数万円程度の手数料でできるため、借り換えをするよりも総支払額を減らすことができることもあります。

固定金利?変動金利?どちらを選べばいい?

住宅ローン選びの際に、よくお客様から相談されることの一つに金利タイプがあります。金利タイプは大きく分けて固定金利と変動金利の2つですが、現在の金利水準を見ると固定金利の代表であるフラット35の金利は最低で1.310%、変動金利は最低で0.380%となっており、1%近くの差がついています。(2020年8月25日時点)

この金利差がどのくらい総返済額にインパクトをもたらすか見てみましょう。

残高:3,000万円 返済期間:25年

金利1.31% → 総返済額34,117,566円

金利0.38% → 総返済額31,159,076円

実に2,958,490円もの差があります。現在の金利は歴史的な低水準で、本来であればこれ以上金利が下がる余地が少ないので固定金利が有利ですが、これだけ差があると変動金利を選ぶ理由も十分ありそうです。

ちなみに、この条件だと変動金利プランで5年後に1%、10年後にさらに1%金利が上昇したとしても総返済額は33,785,125円と変動金利の方が少ないです。

固定金利を選んだ方がいい人は?

では、それでも固定金利を選ぶべき人はどういう人でしょうか。一言でいうとリスク許容度が低い人です。

リスク許容度が低い人とは、

- 月々の収入に対してローン返済額の比率が高い

- ローン残高に対して保有する金融資産が少ない

- 金利上昇が不安である

- 株式や投資信託などの資産運用をしていない

ような人をいいます。

感情面でリスクを恐れている人だけでなく、金銭面(家計)から金利上昇に対して取れる対策が少ない人は固定金利を選ぶとよいでしょう。

変動金利を選ぶ場合のポイントは?

一方で変動金利を選ぶにあたっては、前述のようにただ表面的に金利が低いものを選ぶのではなく、諸費用を含めて実質的に金利が低いものを選ぶことが重要です。特に事務手数料の違いや保証料の有無には注意しましょう。

また、変動金利は、そのほとんどが全期間引下げタイプで、借入期間中はずっと基準金利から同じ引下げ幅となります。例えばジャパンネット銀行は、適用金利は 0.38%ですが、基準金利は 2.280%、引下げ幅は 1.900%となっています。(2020年8月25日時点)

基準金利は毎月見直されますが、引下げ幅はずっと変わらないので、借入期間中金利が変動しても、基準金利から 1.900%を差し引いた金利が適用金利となります。仮に基準金利が 4%になったとしても、適用金利は 2.100%(=4%-1.900%)となるのです。

全期間引下げ型の商品であれば、引下げ幅が大きいことが実質金利の低下に大きく貢献するため、割安な商品を探すには、引下げ幅の大きさが重要な指標となります。

団体信用生命保険のラインナップもポイントに

現代の住宅ローンは従来の死亡・高度障害以外でも住宅ローン返済が免除になるような団体信用生命保険が充実しているので、健康リスクを気にする方はいろいろなタイプの団体信用生命保険を比較して住宅ローンを選ぶのも一つの方法でしょう。

たとえば、りそな銀行の3大疾病保障特約付団信は、住宅ローン金利に0.25%上乗せすることで、がん・急性心筋梗塞・脳卒中と医師から診断された場合、住宅ローン残高が0円になる特約付きの団信です。

では、0.25%がどのくらいの差になるかというと、残高3,000万円・返済期間30年の場合で約3,200円/月、総支払額で約105万円の差になります。この数字が大きいかどうか参考として保険と比べてみましょう。

たとえば、東京海上日動あんしん生命の3大疾病保障定期保険だと、35歳男性・保険金500万円・期間30年の場合の保険料は月6,005円、総支払額で2,161,800円となっています。この保険に加入するのであれば住宅ローンの団体信用生命保険を利用した方がはるかに割安になってきます。

例:住宅ローンと保険の比較 ~三大疾病保障~

・りそな銀行 3大疾病保障特約付き団信 (残高3000万円・返済期間30年)

【保障対象】 住宅ローン残高全額 → 最大3000万円

【期間】 完済までの全期間 → 30年間

【保険料相当額】 上乗せ金利0.25% → 約3,200円/月 総支払額約105万円

・東京海上日動あんしん生命 3大疾病保障定期保険 (35歳男性・保険金額500万円・期間30年)

【保険金額】 500万円

【期間】 30年

【保険料】 6,005円/月 総支払額2,161,800円

住宅ローンの返済は計画的に ~繰り上げ返済をしてはいけない!?~

このようなポイントをふまえて実際に住宅ローンを借り換えたら、あとは返済を行っていくわけですが、よくお客様で「ローンが残っていると不安だからどんどん繰り上げ返済をして早くローンをなくしたい」という方がいます。

たしかに繰り上げ返済は一定の経済効果がありますが、果たして本当に効率的なお金の使い方といえるのでしょうか。以下の例を見てください。

(100万円の資金利用例)

・繰り上げ返済(期間短縮型/残高3000万円・残り返済期間30年・金利0.38%)

→返済額約118,000円軽減・返済期間12か月短縮

・年1%の利回りで運用

→30年後に1,347,849円(347,849円のプラス)

・年3%の利回りで運用

→30年後に2,427,262円(1,427,262円のプラス)

現在の低金利環境の下では繰り上げ返済をしても利息の軽減効果は少ししかありません。また、繰り上げ返済をするとその資金は住宅ローンのみに使われ他に使うことはできません。

一方、その資金を運用すれば、年1%の利回りでも約34万円のプラスです。年3%で運用できれば約142万円もプラスになります。期間の途中で万が一急な出費があった場合、それに充てることもできます。

住宅ローンだけでなく、ライフプラン全体を通した資金計画を

このように、住宅ローンのみ(中でも金利のみ)など狭い範囲に注目していると、効率的なお金の使い方ができず、一生涯の長い目で見ると損をしてしまうこともあります。

住宅ローンの借り換えも大切ですが、部分最適にこだわるのではなく、ライフプラン全体を通した一人ひとりに合った資金計画を立てることが重要です。ファイナンシャルプランナーはあなたの人生の資金計画を全面的にバックアップします。ぜひ一度ご相談ください。

金利の高・低だけで判断しない!住宅ローンの借り換えで、重要なポイント教えます!

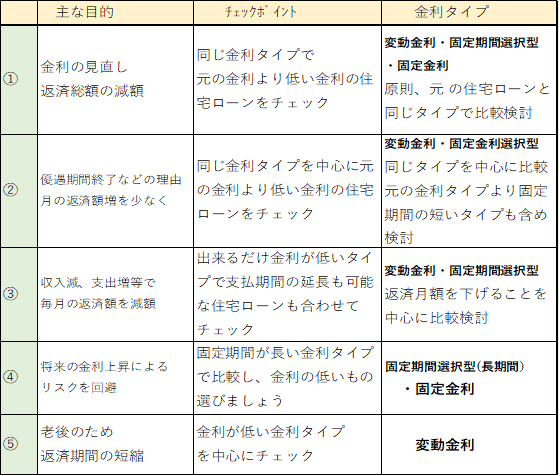

住宅ローンの獲得競争の激化により条件もさまざま。良くなってきている反面、何をどう選べばよいのか迷うことも多いと思います。借り換えを検討した時に住宅ローンを選ぶポイントと注意点をお伝えする前に、まずは、なぜ借り換えを検討しているのか、ざっくり分けて、どれにあてはまるか、目的を確認しましょう。

- 金利が高い時期に借りたので、見直したい。 返済総額を減らしたい

- 優遇期間が終わる等の理由で、金利が上がるため、毎月の返済の負担をできるだけ少なくしたい

- 収入減や支出増により、毎月の返済が負担、月々の返済額を下げたい

- 変動金利による将来的な金利上昇リスクを回避したい

- 返済期間を短縮して定年後に備えたい

ご自身の目的によって、どのような金利タイプで、どのポイントを中心に比較して選んでいくか絞込の目安になっていきます。目的をふまえた上で、借り換えメリットの有無をチェックし、ご自身にとって最適な住宅ローンを選んでいきましょう。

金利の高・低だけで判断しない!住宅ローンの借り換えで、重要なポイント教えます!

ご自身の目的を確認したら、具体的にどのように住宅ローンを選んでいけばよいのか、住宅ローン選びのチェックポイントは主に3 つ、

- 金利タイプ

- 金利

- 諸費用

といったところでしょう。

まずは、金利を比較しながら金利タイプを決めていきましょう。

金利は

変動金利< 期間選択型固定金利 <固定金利

となっています。

例えば目的別4の場合・・・・

将来の金利上昇リスクを回避したいかたには、金利が少し高くても固定金利を中心に期間選択型でも固定期間が長いものを中心に比較しながらメリットの有・無を考え、決めていけば良いわけです。

このように、目的に合わせ、チェックポイントを中心に考えていくことで、絞込が楽になっていきます。

目的別1、2、3

変動金利や固定期間選択型を中心に金利を比較しながら、今より金利を下げられるものを選んで下さい。

ただし、返済残高が大きい場合や返済の残年数が長く残っている場合は、金利上昇によるリスクも大きくなりますので、借り換え時点で金利の低さだけにこだわるのではなく、固定期間選択も比較に入れながら、よりメリットが取れるものを絞り込んでいきましょう。

目的別4

最初に書いたポイントを中心に考え、住宅ローンを絞り込んでいくなかで、目的が4の場合は、既存のローンと比較して、返済総額が変わらず、一見借り換えメリットを感じられない場合もあります。

ですが、固定期間が長いタイプに変えることで、将来的な金利上昇リスクは回避できるわけですから、結果、メリット有と判断することができます。

住宅ローンの金利が低い時に、金利を固定して上がらないようにすることが、大きなメリットと捉える場合もあるということですね。

目的5

この場合、今のローンより金利の低いものを中心に選び、月々の返済額の負担増を出来るだけ抑えながら返済期間を短縮できる住宅ローンを選びましょう。

目的ごとのポイントを、表にしました。借り換えの場合表を参考に住宅ローンを選ぶときの目安にして下さい。

※あくまで目安ですので、残高やライフプランによって変わる場合もあります。

※住宅ローンを絞り込むための目安として一覧にしたものであり、最も適した住宅ローンを指定するものではありません。

【住宅ローンを選びの目安・・・金利のタイプとポイント】

さて、上記を参考に絞り込が出来たら、実際に借り換えのメリットがどのくらいあるか、確認が必要です。

その時にチェックするポイントは「諸費用」です。「諸費用」を考えずに住宅ローンの借り換えを決めてしまうと、大きな誤算が生じます。

以下の注意点を抑えておきましょう。

諸費用の注意点・・・保証料と事務手数料に注意!!

借り換えにかかる費用で、主なものを上げると、元の住宅ローンの繰り上げ手数料・新規ローンの保証料・新規ローンの事務手数料・抵当権抹消登記費用、新規ローンの抵当権設定登記費用・印紙代・司法書士報酬などといったところでしょうか。

以前は保証料はローン総額の2%程度でしたが、最近は保証料ゼロ、その代わり、借り換えの額に対して2%台の事務手数料を取るところが、増えてきています。事務手数料定額という銀行もありますので、どれが一番得かインターネットの借り換えシミュレーションも活用して、しっかり計算しましょう。

では、ここで事務手数料を入れた借り換え例を、比較してみましょう。

【現在の残高が2,300万、返済期間:残り18年の借り換え例】

・住宅ローンA

金利0.48%、保証料なし、事務手数料2.2%(税込)

2,300万円+利息124万364円+事務手数料50万6,000円=2,474万6364円

・住宅ローンB

金利0.6%、保証料なし、事務手数料55,000円(税込)

2,300万円+利息155万7,127円+事務手数料55,000円=2,461万2,127円

※変動で金利が上昇していく利息は分かりやすくするため計算に入れていません。

一見「金利の低い住宅ローンAのほうが得だから、Aで借り換え」と考えがちですが、実際計算してみると金利の高い住宅ローンBのほうが総支払額は低いことが分かります。

借り換えの費用の中には、事務手数料○万円というような定額型の住宅ローンと、残高金額の○%という定率型の住宅ローンがあり、金利が少し高くてもトータルの総支払金額は少なくなるケースもあります。

借り換えにかかる費用は先に述べたように、元の住宅ローンの繰り上げ手数料、抵当権の抹消や登記費用など他にもありますので、「元の金利よりも、借り換え後の金利が下がるから、メリット有。」と、金利の高低のみで判断するのではなく、最終的に事務手数料等の諸費用を含めた総支払額で借り換えの判断をしましょう。

現在契約している住宅ローンを借り換える目的は、金融機関を変えることで今よりも金利などのサービスが良いものに変更し、最終的な総返済額を減らすことです。

一般的に、住宅ローンの借り換えにおけるポイントは、「残りの返済期間が10年以上あること」、「住宅ローンの残債が1,000万円以上あること」、そして「借り換えた後の金利が今よりも1%以上低くなること」の3つといわれています。借り換えを考える際には、まずこのポイントをクリアしているかどうかを確認しましょう。また、住宅ローンの借り換えには冒頭に述べたような総返済額を減らすというメリットもありますが、もちろんデメリットも存在します。住宅ローンの借り換えにおけるメリットとデメリットをきちんと理解し、さらに金融機関ごとのサービスの違いも比較しながら最終的に借り換える金融機関そして住宅ローン商品を選ぶことが大切です。

広島・女性・47歳

業務歴:4年

得意分野:住宅ローン相談、家計相談、保険相談、ライフプランニング、教育資金相談、老後資金相談

資格:1級FP技能士、CFP、DC(確定拠出年金プランナー)、住宅ローンアドバイザー、証券外務員

住宅ローンの借り換えのメリット

住宅ローンの借り換えにおける最大のメリットは、上に挙げた「総返済額を減らすことができる」ことですが、それ以外にも「金利タイプを変更することができる」ことや、借り換えを行うことで「今後のライフプランの見直しをすることができる」ことがあります。

住宅ローンは数あるローンのなかでも返済期間が長期に渡ります。当初契約していた返済額では返済が難しくなった際や、何らかの事情で収入が減ったなどの場合はローンの借り換えを行うことで、返済期間や返済額を見直すことができ、最終的なライプフランの見直しにつなげることができます。

住宅ローンの借り換えのデメリット

一見メリットばかりに見える住宅ローンの借り換えですが、以下のようなデメリットや注意点も存在します。

1.新規契約と同様に諸費用が掛かる

住宅ローンの借り換えにおける一番のデメリットが、「諸費用」です。

新たな金融機関で契約を結びなおすわけですから、当然事務手数料他の諸費用が発生します。これが意外と高額となることで、結果的に総返済額が変わらないという事態を生むこともあります。

したがって、住宅ローンの借り換えの際には必ずシミュレーションを行い、諸費用を含めた金額で総返済額がどのくらい削減できるかを確認するようにしましょう。

2.再度審査が必要となる

借り換えの際には新たに借入れを行う金融機関にて再度審査を受ける必要があります。

審査基準は金融機関によっても異なりますし、その時の属性(年齢や年収、勤続年数)や信用情報などによっては審査にとおらない可能性もあります。特に車のローンや教育ローンなど、他の借入れがある場合は要注意です。

3.健康状態によっては団体信用生命保険に加入できない場合がある

多くの金融機関において、住宅ローンの申し込みには団体信用生命保険への加入が義務付けられます。借り換えについても同じです。当初借りた時には問題はなくても、借り換えを検討するまでの間に何らかの病気になり、それが原因で団体信用生命保険に加入できないというケースもあり得ます。

もちろん団体信用生命保険への加入が任意のフラット35へ借り換えすることで、その問題を回避することはできますが、金利の面でメリットが出るのかどうかをきちんと確認する必要があります。

住宅ローンの借り換えの流れと注意点

1.事前審査の申込み

事前審査は複数の金融機関に申し込んでもよいことになっています。したがって、この時点である程度金融機関を絞り、3~4つの金融機関申し込みを行うことをおすすめします。

審査基準は金融機関よって異なることから、ある金融機関では事前審査に通過したけれど、他の金融機関では審査に通らなかったというケースもあり得ます。

このような事態に対応するためにも複数の金融機関に申し込んでおくことは重要なポイントです。

2.本審査の申込み

事前審査に通過した場合は、本審査いわゆる正式審査に移ります。ここで、金融機関を1社に絞り、本審査を申し込むということになります。本審査では、本人確認書類や収入証明書類、そして物件に関する書類のほか、現在借入れを行っている住宅ローンの返済予定表なども必要になります。

本審査に必要となる書類についても、金融機関で異なりますので、事前に確認し、不備のないように準備しておきましょう。

3.現在の住宅ローンの一括返済

本審査に通過したら、現在借入れを行っている金融機関に対してローン残債を一括返済する手続きに入ります。現在借入れを行っている金融機関に対し、一括返済を行うことを伝え、そのために必要な書類を取り寄せるようにしてください。

また、一括返済を行う場合、金融機関や、借りている金利のプランによっては手数料が発生するケースがありますので、手数料についても事前に問い合わせて確認しておくようにしましょう。

4.借り換え先の金融機関との契約手続き

現在の住宅ローンの一括返済が終了したら、次に新しく借りる金融機関と契約手続きを行います。また、抵当権移転登記などの登記関係も同時に行われます。

これらの流れが終了したら融資実行となり、借り換え先の金融機関から借入額が指定した口座に振り込まれ、そこから新たに返済が始まるということになります。

借り換え先の金融機関を選ぶポイント

借り換えの際の融資条件については、金融機関によって異なります。したがって、金融機関や住宅ローンの商品の選択の際には以下のポイントに注意し、慎重に選ぶようにしてください。

- 融資手数料および保証料はいくらか?

- 優遇金利はあるのか?その適用条件はどのようになっているか?

- 住宅ローンの申し込みにおける条件をクリアしているか(特に年収、勤続年数)

さらに気を付けておきたいのが、信用情報です。今までの住宅ローンの返済の中で一度でも延滞があったりした場合は、その発生時期にもよりますが、信用情報機関にその情報が残っていることがあります。

もし、思い当たるケースがあるのであれば、事前に信用情報機関に対して情報開示の請求を行い、自分の信用情報を確認しておきましょう。そして、まだ情報が残っているのであれば、その情報が消えるまでは借り換えを延期することが最善策です。

借り換えを検討する際には、必ずポイントをおさえることが大切

住宅を購入する際、住宅ローンを利用する方が増えてきていますが、最近はどこの銀行の住宅ローンを使っても昔みたいな金利の高いところはなく、団信も充実していて、住宅ローンが借りやすい状態が続いている状況です。だからこそ、最初が肝心で、私としては、最初に選ぶ住宅ローンを本当に慎重に決めていただきたいと切に思っています。ですが、以前に組んだ住宅ローン金利より今の借り換えローン金利の方が大幅に低いとしたら、借り換えも検討したいという方も多いことでしょう。ただし借り換えの際にはいくつか注意点がありますので、まずはしっかりと借り換えについて理解したうえで検討したいところです。

借り換えとは?

そもそも住宅ローンの借り換えですが、住宅ローンの総返済額を減らすためのローン見直しの方法の一つで、「借り換え」とよく言われているものになります。

この借り換えをわかりやすく説明すると、借り換えとは、新しい銀行などの金融機関で新しくローンを組み直して、現在返済中のローンをまとめて一括で返済することです。

借り換えのケース

借り換えを検討するようなケースはこんなような方の場合です。

例えば借り入れ当初の住宅ローン利率が5%近くで、現在の低金利の状況下で、当初より大幅に住宅ローン金利が下がっており、まだ残高が結構残っている方。このような方であれば「借り換え」 をするメリットは大きいと思われます。

勘違いしてほしくない点は、元金が減るのではなく、住宅ローンの金利が下がることによって、「利息分」の額が減るということです。

したがって借入時と比べて住宅ローン金利が大きく下がっている可能性は現在高いので、まだまだローン残高が残っている方には検討の余地ありといったところです。

ただし注意点としては、現在は、基本的に住宅ローンの契約において、借り換え禁止になっている条項が含まれているものはゼロに近いと思われますが、まれに罰金や手数料を払うといった契約になっていることあります。

まずはご自分の現在の住宅ローンの契約書を一度ご確認いただき、借り換えの条項についての再確認から始めてみてください。

意外と借り換えまでの道のりは長い

住宅ローンの契約までの道のりも最近はネット銀行の出現により、比較的短くなってきましたが、借り換えにおいても最低でも1カ月以上かかると思っていた方がよろしいでしょう。

どのローンでも同じことが言えますが、何に時間がかかるかと言うと、やっぱり審査ですよね。そして審査に提出する書類が多いこと。特に住宅ローンは比較的利用できやすい環境下にありますが、借り換えの際には登記も新たにすることとなります。

借り換えを急ぎでしないといけないなんて方は少ないと思いますが、最初の借入時と同じくらいの時間と労力は必要となることはご理解いただきたいところです。

だいたいの借り換えの流れですが、

- 現状の住宅ローンと借り換えを検討している住宅ローンの詳細を比較する

- 借り換え先が決まったら借り換えを申し込む

- 借り換え先の審査を受けて通過する

- 現在の住宅ローンの借入先に残金返済を申し込む

- 借り換え先と住宅ローン契約を結ぶ

- 前住宅ローンの完済し、新規住宅ローンの返済スタート

といったのが標準の流れと言えます。

借り換えの検討をする状況や時期

借り換えをする際、検討するに値する対象者としては、1.現状の住宅ローンよりも借り換え先のローンの金利が低くなっている方。具体的に言うと、金利差が1%以上あり、残高と返済年数が1,000万円と10年以上ある場合には、借り換えのメリットが大きいと言えます。

次に2.収入が減少見込み・転職予定の方。住宅ローンの申し込み条件に年収の基準があり、金融機関によって違いはありますが、年収が下がる見込みのある方、そして近いうちに転職を検討している方は、今のうちに借り換えを行うタイミングと言っていいでしょう。

3.現在変動金利で借り入れを行っている方は、将来の金利の上昇を考えて、現在の金利の低いうちに固定金利への借り換えもありと言えます。

4.あとはできるだけ若いうちに借り換えは検討する方がよろしいでしょう。健康状態が仮に悪くなった際、団信に加入できない場合も想定されます。

借り換えのメリットは上記でも説明しましたが、「当初に借りた住宅ローンより、借り換えの際の金利が下がっていることで利息分の支払いを減らすことができる点」です。

しかし、デメリットとして

- 費用がかかる

- 手続きが手間

- 登記のしなおし

などがあります。

もちろん大分前に今の住宅ローンを組み、現在の金利と大きく金利差がある場合は、ちゃんと借り換え時にかかる費用をふまえた上で得する状況下であれば、前向きな提案をいたしますが、意外と目先の金利の低さに目が行きがちで、借り換えの際の手続き費用を考慮せずに、手続きをしてしまう方も多く、デメリットが勝ってしまう場合も多々見受けられます。

借り換えを検討する際には慎重に行うことをおすすめいたします。

以下では私がおすすめします、借り換えローンをランキング形式で紹介しております。ぜひ検討の材料にしていただければ幸いです。

プロが教える「借り換えおすすめ住宅ローンランキング」

おすすめしているプロ

評価コメント

金利が業界最低水準で、固定金利20年でも割安な上、団信が金利の上乗せなしで付帯

同社の金利は業界最低水準で、固定金利20年でも割安な上、しかも団信が金利の上乗せ無しで付帯します。

そして、8大疾病で働けなくなった場合(8大疾病以外だと入院した場合)には月々のローン返済額が保障され、それが12カ月以上続いた場合にはローン残高相当額が保障される「全疾病保障」も追加負担無しで加入できます。さらに女性の方限定ですが、がんと診断された場合に30万円の診断給付金が出るがん診断給付金特約も追加費用無しで付帯します。

FP 小林恵

最低レベルの変動金利に加え基準金利からの引下げ幅が大きく有利、金利負担なしの全疾病保障も魅力

住信SBIネット銀行変動金利住宅ローンの魅力は、0.398%(2020年8月25日現在)という最低水準の金利に加え、基準金利からの引下げ幅が2.377%と大きいことです。引下げ幅が大きければ、仮に基準金利が上昇したとしても金利をある程度抑えることができますので、変動金利を選ぶ場合は大きなポイントになります。

また、住信SBIネット銀行の住宅ローンは団体信用生命保険に全疾病保障を金利負担なしで付けることができますので、死亡・高度障害だけでなく幅広く就業不能状態になってしまう場合をカバーすることが可能です。

FP 林孝行

保障が充実して、この金利!

一般団信だけでなく、病気ケガで働けなくなった時の保障も付いて、この金利は評価が高いです。

これだけ保障内容が充実していて、保険料無料、その上金利も0.398%と(10月適用金利)と、0.4%をきっています。

変動金利だけでなく、全期間固定のフラット35も団信付きで、この金利なら、他と比較してもトップクラスです。フラット35は、事務手数料が安い買取型も取り扱っているので、選べるところも魅力、総合的に評価が高いと言えます。

FP 本村惠

低金利が魅力で、女性限定で「ガン診断給付金特約」が金利上乗せなしで付帯されるところも好ポイント

三井住友信託銀行とSBIホールディングスが共同出資した住信SBIネット銀行。こちらも低金利が魅力の住宅ローンを発売しています。

通期引き下げの変動金利プランであれば、0.398%、さらに三井住友信託銀行の所定の取引を利用することで年0.01%~最大年0.03%金利引下げの優遇を受けることができます。

女性限定で「ガン診断給付金特約」が金利上乗せなしで付帯されるところも好ポイントです。三井住友信託銀行との取引があるのであれば、借り換えを考える際にぜひ候補に入れたい住宅ローンです。

FP 新井智美

ネット銀行ならではの金利の安さが魅力

住信SBIネット銀行のネット専用全疾病保障付住宅ローン(借り換え)変動は、有名な比較サイトでも1位を獲得しています。

1位の理由としてはネット銀行ならではの金利の安さ、2020年12月適用金は最大引き下げ後の場合、年0.398%。仮審査等WEBで完結し、全期間固定金利のフラット35も取り扱っています。

さらに、団信だけでなく全疾病保障も保険料は無料となっています。

FP 奥山茂仁

おすすめしているプロ

評価コメント

金利水準が非常に低く、一般団信の他に「がん50%保障団信」があるなど団信も充実している

金利水準が非常に低く、また固定金利と変動金利を組み合わせることで金利上昇リスクの低減と低金利のメリットをバランスさせる「ミックス」で借り入れることもできます。

団信も充実しており、一般団信の他にがんと診断された場合住宅ローン残高の50%保険金として支払われる/病気ケガで働けなくなった場合に毎月の住宅ローン返済額が給付金として支払われる「がん50%保障団信」が金利上乗せ無しで付加されます。金利を上乗せすることで、「がん100%団信」「11疾病保障団信」「ワイド団信」に加入することもできます。

また、「じぶん電気」に加入することにより金利を更に0.03%引き下げとなり、電気料金の低減も期待できます。

FP 小林恵

一般団信が、基本付帯で、業界1位、2位の低金利。

一般団信に加え、がんと診断されると返済の50%が免除になるガンの保障も基本付帯でついているので、上乗せなしでリスクに備えることができる。

金利は常に1位、2位を争う低金利が魅力の銀行です。「じぶんでんき」を一緒に契約すると、さらに0.03%引き下げになります。申込から審査まで、自宅で出来るところも魅力の一つになっています。

FP 本村惠

「じぶんでんき」を合わせて契約で金利を引き下げることが可能で、団信の充実度についても業界トップクラス

三菱UFJ銀行とKDDIが共同出資したネット銀行のauじぶん銀行は、借り換えの際に「じぶんでんき」を合わせて契約することで、本来の金利(変動金利全期間引き下げプラン)0.41%が、0.38%にまで引き下げられます。

また、団信の充実度についても業界トップクラスを誇っており、2019年3月より「がん50%保障団信」と合わせて「全疾病保障」も上乗せ金利なしで加入できるサービスを開始したところは、他のローンにない魅力といえるでしょう。

借り換えの際の金利もさることながら、団信の保障についても充実させたいと考えておられる方にはおすすめの住宅ローンです。

FP 新井智美

au得意のセットでお得。

auじぶん銀行の住宅ローン全期間引下プラン(借り換え)変動のおすすめポイントと言えば、au得意のセット割でさらにお得に。

au回線とじぶんでんきのセットでの利用で住宅ローン適用金利から最大年0.1%引下げとなります。標準の金利においても、変動金利全期間引下げプランで年0.41%、固定金利(10年)当初期間引下げプランで年0.53%と決して金利が高いわけではありません。

団信なども手厚くなっておりauの携帯を利用されているauユーザーにはメリット多いです。

FP 奥山茂仁

おすすめしているプロ

評価コメント

変動金利が全金融機関中最低の0.380%、とにかく低金利を求めるならココ

ジャパンネット銀行変動金利住宅ローンの魅力はとにかく低い金利です。2020年8月25日現在、全銀行最低の0.380%でauじぶん銀行のじぶんでんき契約のように条件がありません。2020年9月30日までに本審査の承認が得られ、2020年12月30日までに1,500万円以上の借入が完了していれば5万円のキャッシュバックキャンペーンもあり、実質金利を大きく下げることができます。

他の金融機関から毎月自動的に返済額を移動してくれる「定額自動入金サービス」もあり、メガバンクをメインバンクにしている方でも利用しやすいこともポイントの1つです。

FP 林孝行

10年固定金利のタイプでは金利が低い

金利の低さは、auじぶん銀行に並ぶものがありますが、電気料金の契約で金利が引き下げになる等の特別条件が付いないので、その部分を考慮に入れると、利用しやすさから、2位3位は、ほぼ同率と言って良いのではないでしょうか。

一般団信の保障がついても金利の上乗せは、ありませんが、ガン50%の保障はなく、一般団信(ガン先進付)のみです。ただし、10年固定の金利タイプも、他社と比較しても金利が低く、総合的な評価は高いと言えます。

FP 本村惠

低金利が最大の魅力で、借り換えの際の諸費用を低く抑えることが可能

低金利が最大の魅力であるジャパンネット銀行の住宅ローン。

気になる金利は、変動金利(全期間引き下げ型)タイプで0.38%と業界最低水準を打ち出しており、借り換えを行うことで総返済額の削減効果を期待することができます。

さらに、借り換えの際の諸費用を低く抑えることができることも見逃せません。事務手数料が借入金額の2.2%発生しますが、保証料は0円に設定していることから、借り換えの際の借入金額が少ない方にとっては非常に魅力的であるとともに、借り換えの効果が高く見込まれることからおすすめの住宅ローンといえます。

FP 新井智美

なんといっても低金利。

ジャパンネット銀行の住宅ローン(借り換え)変動のおすすめポイントは、なんといっても金利の低さ。

2020年の12月現在の金利ですが、変動金利(全期間引下型)0.380%、固定金利10年(当初期間引下型)0.530%となっています。ネット銀行の中でも最高ランクの低金利と言っていいでしょう。

マンションでのお借り換えなら物件書類の提出不要など付随サービスも魅力的。

FP 奥山茂仁

おすすめしているプロ

評価コメント

事務手数料が借入金額に関わらず5.5万円という「定額型事務取扱手数料」を選ぶことができ、借入金額が大きい場合にはメリット

固定金利タイプ・変動金利タイプ・異なる金利タイプを組み合わせる「ミックスローン」、そして借入から10年経過後、5年ごとに適用金利が下がる「ステップダウン金利タイプ」など選択の幅が広いです。

事務取扱手数料は通常借入金額の2%程度なのですが、借入金額に関わらず5.5万円という「定額型事務取扱手数料」を選ぶことができるので、借入金額が大きい場合にはメリットが大きいです。

また、例えば住宅ローンの残存期間が25年の場合でも最大35年の借り換えが可能であったり、60歳以降のシニアでも自宅を担保にして利息のみの支払いで借りれるリバースモーゲージ型住宅ローンなど、月々の支払が厳しい方向けの選択肢もあります。

FP 小林恵

事務手数料定額型ならココ、残高が大きく返済期間が短い人に

事務手数料定額型の変動金利住宅ローンをご希望ならSBI新生銀行がおすすめです。事務手数料が借入金額にかかわらず55,000円(税込)なのに、変動金利が0.65%(2020年8月25日現在)とかなり低くなっています。現在のローン残高が大きく、残りの返済期間が短い人は定率型の住宅ローンよりも実質金利(総支払額)が低くなることが考えられます。

また、住宅ローン利用者は「新生プラチナ」適用となりATM出金手数料が0円となります。こまめにコンビニなどで現金をATMから引き出す方にはこれもうれしい特典です。

FP 林孝行

事務手数料が借入額に関係なく定額で安い

1住宅ローンの残額が多い方や将来の金利上昇のリスクを避けたい方におすすめです。

全期間固定のフラット35だと、団信加入の場合金利が1.2%を超えてきますが、団信付きでこの金利なら評価できます。20年の固定金利期間が終わったとしても、借り換えでの残額は、それほど残ってないと考えられるので、金利の上昇に対するリスクは低くなっていると思われます。

金利の上昇を避けたいが、全期間固定を選択すると、金利が高くなってしまうという方には、事務手数料も2.2%に比べ、格段に安い定額型であることも、おすすめする理由になっています。

FP 本村惠

おすすめしているプロ

評価コメント

手厚い保障の団信革命は健康リスクを気にする方にはピッタリ

りそな銀行住宅ローンの魅力は何と言っても団信革命が利用できることです。団信革命は3大疾病(がん・急性心筋梗塞・脳卒中)だけでなく、病気やケガ・要介護状態など、様々なリスクをカバーしてくれます。また他の住宅ローンの疾病よりも残高がなくなる条件がゆるいので、0.3%の上乗せ金利を支払う価値は十分あります。

3大疾病に備える保険に加入している方は、保険の見直しと併せて住宅ローンの借り換えを行うことで、住宅ローンと保険の合計支払額を大きく減らすこともできるかもしれません。健康リスクを気にする方はぜひ選択肢に入れましょう。

FP 林孝行

低金利が魅力なのに、サポートも手厚い!

変動金利、10年固定(当初型)、20年固定(当初型)どの金利タイプも低金利が魅力です。

固定期間が終わったあとに、何れの金利タイプを選択しても、最大2.045%の引き下げ幅が続きます。

安心のサポート体制や付帯サービスも充実しており、金利水準では2番手といったところですが、総合評価は高くなっています。

FP 本村惠

Web申込限定プランを利用することで借り換えの際の金利が低くなり、りそな独自の団信保障「団信革命」にも加入ができる

Web申込限定プランを利用することで、借り換えの際の金利が0.430%となるりそな銀行の借り換えローン。

借り換えることで、りそな独自の団信保障「団信革命」に加入できることもおすすめのポイントです。この「団信革命」は所定の状態に該当すれば、仕事に復帰しても住宅ローン残高が0円となることから、保障がいかに手厚いかを窺い知ることができるといえるでしょう。

事務手数料が借入金額×2.2%に加えて33,000円かかるところが注意点ではあるものの、自然災害サポートのオプションを付加することで災害時にローン残債の最大半額が保障されるなど、災害時の保障を用意している点からもおすすめといえます。

FP 新井智美

おすすめしているプロ

評価コメント

金利が安いだけでなく、団信も保障内容が充実したものを金利上乗せで付加できる

金利が安いだけでなく、団信もガンと診断された場合や糖尿病などで就労不能状態が一定期間続いた場合などにローン残高がゼロになるもの、さらに失業状態が1カ月以上続いた場合や居住不能状態が継続した場合に最大6カ月間毎月のローン返済相当額を保障するものなど保障内容が充実したものを金利上乗せで付加できます。

通常の団信に申し込めない場合でも、高血圧症や糖尿病、うつ病など、通常の団信に加入できない場合でも一定条件を満たせば「ワイド団信」に加入できる場合もあります。

またイオンセレクトカードを使ってイオングループで買い物した場合に5年間5%割引となるので、近くにイオンの店舗がある方にとっては非常にメリットがあります。また、近くにイオン銀行の店舗がある場合は店頭で相談できるので、ネットで申込を完結させるのは不安があるという方にとっても安心です。

FP 小林恵

365日、近くのイオン銀行店舗で相談可能。

イオン銀行の住宅ローン変動金利プラン手数料低率型(借換え)変動のおすすめポイントは、身近にあるイオンモール内にあるイオン銀行で365日相談から申し込みが可能な利便性。

イオンユーザーであれば、住宅ローンを契約すると、イオンでの買い物が毎日5%オフになるイオンゴールドカードセレクトに入会もできます。保証料0円、一部繰り上げ返済手数料も0円となっています。

FP 奥山茂仁

おすすめしているプロ

評価コメント

メガバンクという安心感と日本における民間金融機関住宅ローン取扱残高1位の実績を誇っていることでおすすめ

適用される金利は、0.475%(変動金利)と若干高いものの、メガバンクという安心感と日本における民間金融機関住宅ローン取扱残高1位の実績を誇っていることでおすすめの住宅ローンです。

もちろん、団信の保障における充実度も高く評価されており、特に女性の申込者に対して「出産前から出産後6カ月以内の申し込みであれば金利を優遇してくれる」など、嬉しい対応があるのは非常に魅力的といえるのではないでしょうか。

審査が1カ月程度かかるのはデメリットかもしれませんが、それ以外のサポートにおけるメリットがデメリットを上回っているという点でも選択肢の一つに入れておくことをおすすめします。

FP 新井智美

やっぱり安心のメガバンク系。

三菱UFJ銀行のネット専用住宅ローン変動金利選択プラン(借り換え)は、やっぱり安心感の強いメガバンク系の住宅ローンです。

そのメガバンクが、ネット専用の住宅ローンを用意し、ネット専用ならではの低金利。団信付きの変動金利プランで、0.475%となっています。

首都圏に在住の方であれば、身近にあるメガバンクですので、ネットでの申し込みも安心して行うことができますね。

FP 奥山茂仁

おすすめしているプロ

評価コメント

保障残りの返済期間が30年超のような長期になる場合でも割安な金利での買い入れが可能

同社のフラット35には保証型と買取型があり、本商品は前者となります。保障残りの返済期間が30年超のような長期になる場合でも割安な金利での買い入れができます。団信への加入は任意となっております。

団信は一般団信の他に、金利をプラスすることでがん団信(がん50%保障プラン)、がん団信プラス(がん100%保障プラン)、生活習慣病団信<入院プラスα>、ワイド団信を付加できます。

住宅ローンは自営業の方だと審査が厳しい(もしくはお申込みいただけませんと明言)場合が多いのですが、同社のサイトでは「自営業・転職間もない方も申込可能」と謳っています。また、Webで申込むことにより、事務手数料が融資金額の2.0%から1.0%になります。

FP 小林恵

おすすめしているプロ

評価コメント

全期間固定金利に加えて全疾病保障つき、固定金利希望なら

フラット35を希望の場合はここがいいでしょう。保証型のフラット35で2020年8月25日現在の金利は団信込みで1.220%、フラット20(買取型)の最低金利1.240%(2020年8月25日現在)よりも金利が低く、もちろんフラット35なので全期間固定金利。さらに、住信SBIネット銀行独自の全疾病保障が基本付帯されています。

しかも、2020年8月から電子契約サービスがスタートし、ネットでフラット35の契約手続きが完結できるようになり印紙代も不要になりました。固定金利を希望ならこれが第一選択肢でしょう。

FP 林孝行

コメントを残す