一般的に、フリーランス(自営業)には会社員のように、退職金はありません。そのため、いつか仕事を辞める(廃業する)時のために、ある程度の蓄えをしておく必要があります。

コツコツ貯金したり、iDeCoを使ったりなど、色々な方法がありますが、「フリーランスだからこそ使える」制度として活用してほしいのが小規模企業共済です。

今回は、この小規模企業共済について基本的な部分とメリット・デメリットを解説しましょう。

目次

小規模企業共済とは

一定の条件を満たした人が加入できる

小規模企業共済とは、小規模企業の経営者・役員、個人事業主(=フリーランス)などのための、積み立てによる退職金制度です。運営元である中小機構のデータによれば、2020年3月現在、日本全国での加入数は約147万人にのぼります。

なお、加入資格は以下の通りです。

- 建設業、製造業、運輸業、サービス業(宿泊業・娯楽業に限る)、不動産業、農業などを営む場合は、常時使用する従業員の数が20人以下の個人事業主または会社等の役員

- 商業(卸売業・小売業)、サービス業(宿泊業・娯楽業を除く)を営む場合は、常時使用する従業員の数が5人以下の個人事業主または会社等の役員

- 事業に従事する組合員の数が20人以下の企業組合の役員、常時使用する従業員の数が20人以下の協業組合の役員

- 常時使用する従業員の数が20人以下であって、農業の経営を主として行っている農事組合法人の役員

- 常時使用する従業員の数が5人以下の弁護士法人、税理士法人等の士業法人の社員

- 上記「1」と「2」に該当する個人事業主が営む事業の経営に携わる共同経営者(個人事業主1人につき2人まで)

加入手続きは簡単

なお、加入手続きの流れを簡単にまとめると、以下の通りです。

- 必要書類を入手し、記入する

- 中小機構が業務委託契約を結んでいる団体または金融機関の窓口へ行き、加入手続きを行う

- 約40日後、中小機構から「小規模企業共済手帳」と「小規模企業共済制度加入者のしおり及び約款」が届く

なお、フリーランスの場合

- 中小機構所定の契約申込書

- 確定申告書・開業届の控え(e-taxの受付確認である『メール詳細』をプリントアウトしたのものでも可)

の2点が必要になります。

このうち、契約申込書については中小機構のWebページから請求可能です。

小規模企業共済のメリット

掛金全額が所得控除できる

小規模企業共済にはいろいろなメリットがありますが、中でもクローズアップされやすいのが「掛金全額が所得控除できる」ことです。

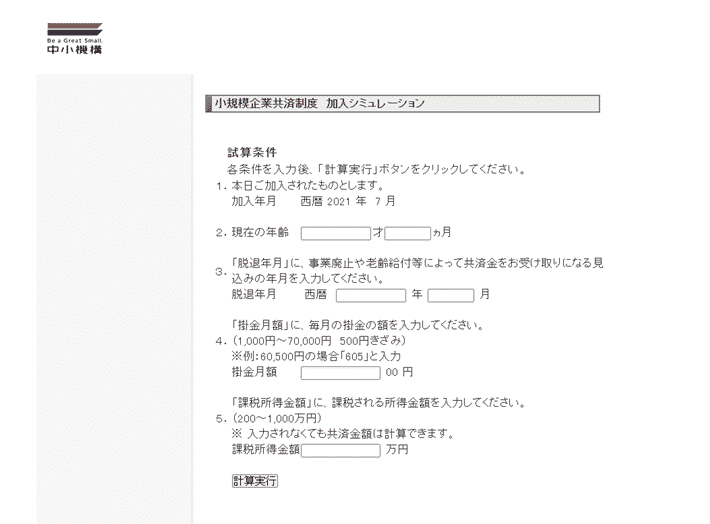

なお、どの程度節税できるかのシミュレーションを中小企業のWebページ上で行うことが可能です。このような画面に条件を入力すると、計算してくれます。

以下の条件に基づいて、実際にやってみました。

- 現在の年齢:43歳6カ月

- 脱退年月:2048年1月

- 掛金月額:10,000円

- 課税所得金額:400万円

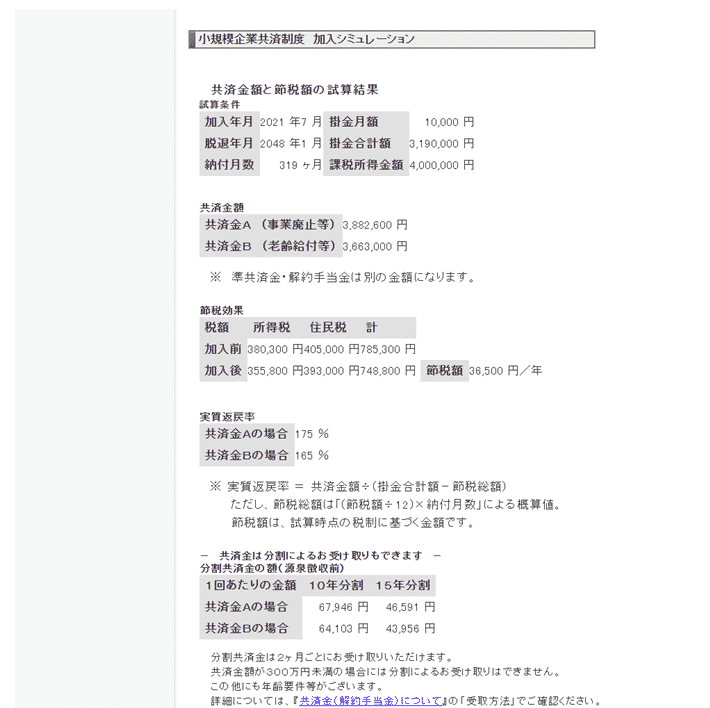

結果はこのようになりました。

掛金は増減可能な上、一時的に止められる

小規模企業共済における掛金は、1,000円から7万円までの間であれば、500円単位で自由に選択できます。毎月18日(休日の場合は次の平日)に指定した金融機関口座から引き落とされる仕組みです。

なお、掛金の納付方法は月払い・半年払い・年払いのいずれかを選べます。また

- 怪我や病気で入院した、働けなくなった

- 地震や火事などの災害に巻き込まれた

- 収入がなくなった

場合は、一時的に掛金の支払いを止めることができます。

なお、掛金を払えないからといってそのままにしておくと、12カ月で強制解約(機構解約)されてしまいます。ひとまず「困ったらコールセンターに相談」と思った方がよさそうです。

受け取り方は一括・分割どちらでもOK

小規模企業共済を利用した場合、一定の条件に当てはまった場合は共済金としてまとまったお金が受け取れます。

| 共済金A | 個人事業を廃業した場合 共済契約者が死亡した場合 |

|---|---|

| 共済金B | 老齢給付(65歳以上で180か月以上掛金を払い込んだ人が対象) |

| 準共済金 | 個人事業を法人成りした結果、加入資格がなくなったため、解約をした場合 |

| 解約手当金 | 任意解約 機構解約(掛金を12か月以上滞納した場合) 個人事業を法人成りした結果、加入資格はなくならなかったが、解約をした場合 |

なお、退職金の代わりに使える「共済金B」については

- 一括で受け取る

- 分割で受け取る

- 両方を併用する

のいずれかの受け取り方が選べます。ただし

- 共済契約者本人が生きていること

- 共済契約者本人が60歳以上であること

- 共済金の額が一定額以上であること

など、細かい条件が設けられているので、注意しましょう。

6カ月以上積み立てれば共済金が受け取れる

小規模企業共済の場合、6カ月以上掛金を支払えば、共済金A・共済金Bが受け取れます。

貸付制度も利用できる

退職金という意味からは少し離れますが、小規模企業共済の契約者であれば、掛金の納付期間に応じた貸付限度額の範囲内で、様々な貸付制度を利用できます。表にまとめました。

| 一般貸付制度 | 緊急で事業資金が必要になった場合に、迅速に借り入れができる制度 |

|---|---|

| 緊急経営安定貸付け | 経済環境の変化等に起因した一時的な売り上げの減少により、資金繰りが困難になった場合に事業資金を低金利で借り入れできる制度 |

| 傷病災害時貸付け | 病気・ケガで入院したり、災害で被害を受けたりした場合に、経営の安定化のために事業資金を低金利で借り入れできる |

| 福祉対応貸付け | 契約者や契約者の家族のために自宅を改造したり、車いすなどの福祉機器などを購入するための資金を借入できる |

| 創業転業時・新規事業展開等貸付け | 新規開業・転業する際や事業多角化の際に必要な資金を低金利で借入れできる |

| 事業承継貸付け | 事業承継(事業用資産または株式等の取得)に要する資金を低金利で借入れできる |

| 廃業準備貸付け | 個人事業の廃止または会社の解散を円滑に行うために要する資金を低金利で借入れできる |

小規模企業共済のデメリット

加入期間が1年に満たないと受け取れない共済金がある

一方、小規模企業共済はメリットばかりではないのも実情です。例えば、準共済金、解約手当金は加入期間が1年に満たないと受け取れません。

もともとはフリーランスとして活動していた人が、軌道に乗ってきたため会社を設立した場合、法的には「個人事業を廃業し、法人を設立した上で代表となる(法人成り)」として扱われます。

加入期間が20年に満たないと元本割れする

一方「自分は法人成りなんて考えていない、一生フリーランスでやっていく!」と決めている人であっても、注意してほしいことがあります。小規模企業共済は、加入期間が20年に満たない状態で解約した(任意解約)場合でも共済金を受取れますが、元本割れするのです。

つまり

という状態になるため、かえって損をしてしまいます。損をしたくないなら「20年は払い続けられるかどうか」を前提に加入を検討しましょう。

共済金を受取るときには税金がかかる

小規模企業共済の掛金を支払う際は、所得控除が受けられるため、結果として税金(所得税)が安くなります。しかし、共済金としてまとまったお金を受取る際は、税金がかかることに注意してください。具体的には

- 受け取る時の年齢

- 一括または分割で受け取るか

- 受け取るのが本人なのか家族なのか

- 任意解約をしたのか

によって扱いが異なります。表にまとめたのがこちらです。

| 受取方法 | 税法上の扱い |

|---|---|

| 共済金または準共済金を一括で受け取る場合 | 退職所得扱い |

| 共済金を分割で受け取る場合 | 公的年金等の雑所得扱い |

| 共済金を一括・分割併用で受け取る場合 | (一括分)退職所得扱い (分割分)公的年金等の雑所得扱い |

| 遺族が共済金を受け取る場合(死亡退職金) | (相続税法上)みなし相続財産 |

| 65歳以上の人が任意解約をするまたは65歳以上の共同経営者が任意退任をする場合 | 退職所得扱い |

| 65歳未満の人が任意解約をするまたは65歳未満の共同経営者が任意退任をする場合 | 一時所得扱い |

| 12か月以上の掛金の未払いによる解約(機構解約)で解約手当金を受け取る場合 | 一時所得扱い |

コメント