「貯金ができないのは、年収が低いから?」と悩んでいる人がいる一方、「それなりにもらっているはずだけど、貯金ができないのはなぜ?」と悩む人がいるのも事実です。世帯年収が1,200万円を超えるほどの世帯であっても、貯金が全くできないのは決して珍しくはありません。これほどの高収入でも貯金ができない人が抱えている「貯金ができない原因」とその対策について解説しましょう。

目次

年収1,200万円超でも貯金ができない人の割合は?

全体の1割は「貯金しなかった人」

金融広報中央委員会では、毎年「家計の金融行動に関する世論調査」を行っています。今回は、このうち「家計の金融行動に関する世論調査[二人以上世帯調査](令和元年)」のデータを用いて、年収1,200万円超の人が収入のうち、どのくらいを貯蓄に回しているのかを見てみましょう。

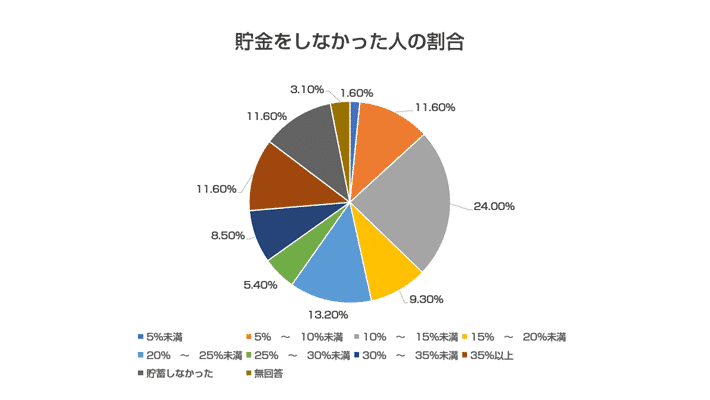

| 貯蓄割合 | 回答者に占める割合(%) |

|---|---|

| 5%未満 | 1.60% |

| 5% ~ 10%未満 | 11.60% |

| 10% ~ 15%未満 | 24.00% |

| 15% ~ 20%未満 | 9.30% |

| 20% ~ 25%未満 | 13.20% |

| 25% ~ 30%未満 | 5.40% |

| 30% ~ 35%未満 | 8.50% |

| 35%以上 | 11.60% |

| 貯蓄しなかった | 11.60% |

| 無回答 | 3.10% |

| 平均 | 17.00% |

出典:各種分類別データ(令和元年) ― 家計の金融行動に関する世論調査[二人以上世帯調査](平成19年以降)|知るぽると

上記の表からもわかるように「貯蓄しなかった」と答えた人は、全体の11.6%に上りました。およそ1割強といったところです。一方「貯蓄割合が35%以上」と答えた人も、全体の11.6%に上ります。

「全く貯められない人もいれば、しっかり貯めている人もいる」といったところでしょう。

なお、国税庁の民間給与実態調査によれば、令和元(2019)年の日本国内の平均年収は約436万円でした。

そこで、年収が300~500万円未満の人が、収入のうちどれぐらいを貯蓄に回しているのかもチェックしてみましょう。

| 貯蓄割合 | 回答者に占める割合(%) |

|---|---|

| 5%未満 | 10.50% |

| 5% ~ 10%未満 | 14.70% |

| 10% ~ 15%未満 | 16.50% |

| 15% ~ 20%未満 | 3.20% |

| 20% ~ 25%未満 | 6.30% |

| 25% ~ 30%未満 | 0.80% |

| 30% ~ 35%未満 | 1.80% |

| 35%以上 | 1.20% |

| 貯蓄しなかった | 39.60% |

| 無回答 | 5.40% |

| 平均 | 6.00% |

年収1,200万円超の場合と比較すると、「貯蓄しなかった」人の割合が39.6%とかなり増えています。しかし、少ないながらも貯蓄している人はやはりいるのも事実です。

年収が1,200万円超でも貯金ができない原因は?

所得税や住民税がかなり高い

そもそも、1,200万円を上回るほどの高年収にも関わらず、貯金できない理由を考える際に欠かしてはいけない視点があります。「年収が高いからといって、使えるお金が劇的に増えるわけではない」ということです。

年収が1,200万円とした場合、所得税や住民税はどのくらい払わなくてはいけないのか、大まかな額を計算してみましょう。

なお、実際の金額は配偶者や子どもの有無、保険料や住宅ローンの支払いなどによって異なりますので、あくまで参考程度に考えてください。

年収1,200万円の場合の所得税の概算額

1) 課税所得を計算する

年収 - 給与所得控除 - 所得控除

= 1,200万円 - 220万円 - (125万円 + 38万円) = 817万円

2)税額を計算する

課税所得 × 所得税率 - 控除額

= 817万円 × 23% - 63万6000円 = 124万円

年収1,200万円の住民税

1)課税所得を計算する

年収 - 給与所得控除 - 所得控除

= 1,200万円 - 220万円 - (125万円 + 33万円) = 822万円

2)税額を計算する

課税所得 × 所得割 + 均等割

= 822万 × 10% + 5,000円 = 82万円

実際の手取り額は?

以上の結果を踏まえ、実際の手取り額を計算してみましょう。

平均よりはかなり高いですし、一人暮らしや夫婦2人だけならある程度は余裕がありそうですが、子どもがいた場合は決して安心できる金額ではありません。1円単位まで細かく節約に励むほどではないにせよ、浪費には気を付けないといけないでしょう。

各種手当も支給されない

年収1,000万円~1,200万円程度というのは、実際に使えるのはそこまで多くないにも関わらず、世間一般からは高収入と思われる金額かもしれません。

そのような傾向を反映したのかはわかりませんが、児童手当などの各種手当も、年収が1,000万円を超えたころから支給されなくなることが多いです。

例えば、児童手当の場合、本来であれば3歳未満は毎月15,000円、それ以降は中学卒業まで10,000円(第3子以降であれば、3歳以上小学校修了前までは15,000円)給付されますが、一定以上の所得額の場合は、特別給付として毎月5,000円にまで下がってしまいます。

なお、所得額の目安は以下の通りです。

| 扶養親族等の数 | 所得制限限度額(万円) | 収入額の目安(万円) |

|---|---|---|

| 0人 | 622 | 833.3 |

| 1人 | 660 | 875.6 |

| 2人 | 698 | 917.8 |

| 3人 | 736 | 960 |

| 4人 | 774 | 1002.1 |

| 5人 | 812 | 1042.1 |

出典:児童手当制度のご案内: 子ども・子育て本部 – 内閣府

子どもを含めた扶養親族等の人数によって、所得制限限度額は異なりますが、いずれにしても年収が1,000万円を上回っているなら、児童手当は満額受け取れない可能性が高くなります。

ここで取り上げた児童手当以外にも、年収が高くなると支給額が切り下げられたり、利用自体ができなくなったりする制度・給付金などはたくさんあるので、注意が必要です。

生活コストがかかりがち

税金が高くなったり、利用ができない制度・給付金が出てきたりすることは、制度が変わらないとどうしようもありません。しかし、それ以外にも年収が高い人が陥りやすい落とし穴はあります。それは「生活コストが高くなりがち」なことです。

- 通勤に便利だからと都心・駅近の物件をマイホームにした

- 車は外車に乗っている

- 子どもにたくさん習い事をさせたり、私立の小学校・中学校に行かせたりしている

- 外食が多い

- 旅行が好き、海外にもよく行く

- 買い物をするとき、値段を見ないで買ってしまう

- ブランド物や新製品が好き

など、ある程度はお金に余裕があるからこそ「稼いでいるから大丈夫」と油断してしまい、お金を使ってしまいがちな傾向はあるかもしれません。

貯金ができない年収1,200万円超の人が貯金をできるようにするには?

「先取り貯金」の習慣を徹底する

年収が高い人のほうが、年収が低い人よりも貯金ができている傾向があるのは事実です。

貯金ができない人は、まずは意識変革に努める必要があります。その1つが、「先取り貯金」の習慣を徹底することです。1カ月に貯めたい金額を設定し、給料などの収入が入ってきたら、まずはその部分を貯金専用の口座に預けてしまいましょう。

いちいち銀行に行くのが面倒くさい人は、ネット銀行の定額自動入金サービスを使うなどして、仕組化するのをおすすめします。

「あいまいな動機で使っているお金」を減らす努力をする

筆者は「お金を使うのが悪い」という気は一切ありません。自分や家族が「本当にそうしたい」と思ってやっていることであれば、生活に影響を及ぼさない程度に楽しむほうがいいはずです。しかし、その中には「ただ、なんとなく」というあいまいな動機で買ったり、行動したりしていることも含まれているかもしれません。

また、出費の種類によっては、利用する会社を変えるだけで、大幅な出費の削減にもつながります。そして、欲しいものがあっても衝動買いをせず「本当に必要か」を考えるようにしましょう。

具体的な取り組みとして、次のようなことを実践してみてください。

- 使っていない月額制サービスを解約する

- 週に1回はお金を使わない日を作る

- 保険の見直しをする

- 住宅ローンの借り換えを検討する

- 欲しいものがあったら衝動買いせず、比較検討する

コメント