日本では、自動車を運転する場合、自賠責保険といって、法律で決められた所定の保険に加入することが義務付けられています。しかし、この自賠責保険は、人身事故のみをカバーするものであると同時に、損害賠償額の上限が3,000万円(常時介護の場合は4,000万円)と最低限の補償しか受けられません。

そのため、ほとんどの人が自賠責保険だけではなく、民間の損害保険会社が販売する自動車保険に加入しています。しかし、保険会社が何らかの理由で「保険金を支払う義務が生じるリスクが高い」と判断した場合、更新を断られることもある点に注意が必要です。

そこで今回は

- 自動車保険の更新を断られる3大トラブル

- 自動車保険の更新を断られた場合の対処法

について解説しましょう。

目次

自動車保険の更新を断られる3大トラブル

等級が「1等級」にまで落ちた

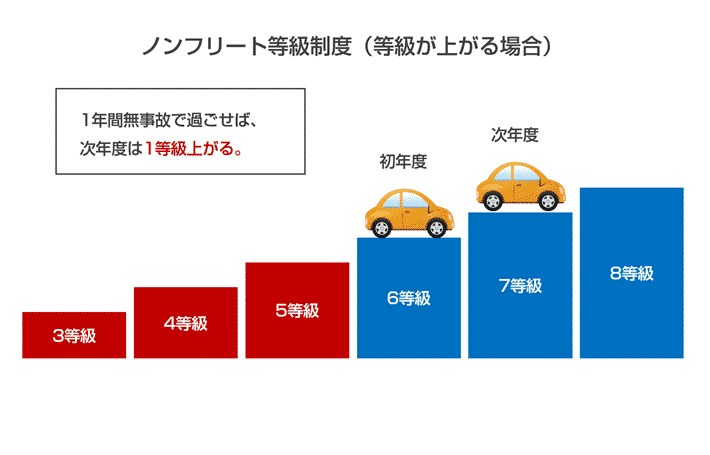

自動車保険には、他の保険商品にはあまり見られない珍しい仕組みがあります。それが「ノンフリート等級制度」です。簡単にまとめると

と考えましょう。等級の数字が大きくなる(最高20等級)ほど、保険料の割引率は上がりますが、逆に小さくなると保険料は割増となってしまいます。

最初は6等級から始まり、無事故なら1つ等級上がる

なお、初めて自動車保険に入る場合は、6等級から始まります。そして、加入後1年間無事故で自動車保険を利用する(保険金・給付金を請求する)ことがなかった場合、次の年に等級が1つ上がる仕組みです。

等級が下がるのはどんな場合?

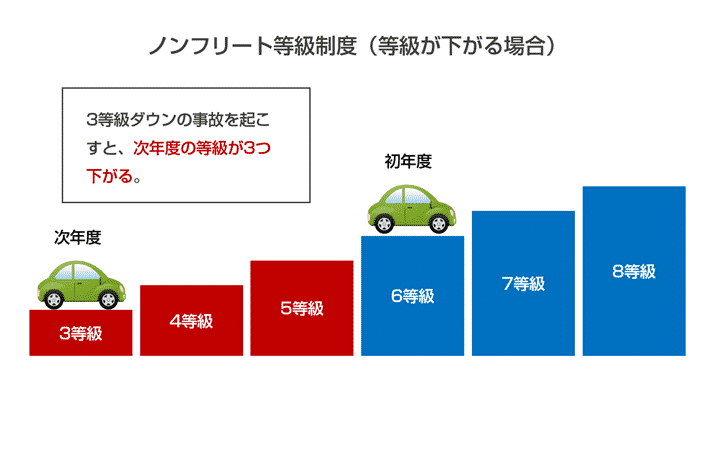

一方、衝突事故や車に対するいたずら、飛び石などの事故で自動車保険を使って修理・トラブル対応を行った場合、一部の例外を除き等級は下がってしまいます。

なお、どのくらい等級が下がるのかは、事故の内容によって異なるので、代表的な例を表にまとめました。

| 等級が下がらない事故 | 自分に過失のない事故で、相手の保険で補償される 損害保険会社が定める一定の事故に当てはまる(例:弁護士費用等補償特約事故、原付特約事故など) |

|---|---|

| 1等級下がる事故 | 車が盗難にあい、車両保険金が支払われた 台風などで水災に遭い、自分の車を修理した 車にいたずらされ、車両保険金が支払われた 飛び石で車が傷つき、車両保険金が支払われた |

| 3等級下がる事故 | 他人の車との衝突事故により、自分の車を修理した 電柱に車をぶつけてしまい、自分の車を修理した 当て逃げに遭い、自分の車を修理した |

つまり、自動車保険における等級が1等級であるということは、等級が下がる事故を何度も起こしている可能性が高いため、保険会社としても注意を払う必要があるのです。

もちろん、初めて自動車保険に入った人が、その後2年連続で当て逃げに遭って自動車保険で修理をせざるを得なかった場合も、1年ごとに3等級下がってしまう計算になります。

↓

1回目の更新時:3等級

↓

2回目の更新時:1等級

事故の原因が100%自分にあるわけではないにも関わらず、一気に1等級まで落ちてしまい、それ以降の自動車保険の更新を断られるリスクがある点に注意しましょう。

1年のうちに複数回保険金・給付金を請求した

保険会社にとっての運営上の大きなリスクの1つに「保険金・給付金の支払いがかさんでしまうこと」があります。そのため、1年のうちに複数回保険金・給付金を請求した場合

- 不正な手段を用いて保険金・給付金を請求しようとしていないか

- 正常に運転ができないほどの事情があるのではないか

と判断し、更新を断るケースも散見されるので、注意が必要です。

飲酒運転などの理由で免許取り消し処分を受けた

日本の運転免許証には、点数制度が採用されています。つまり、運転している人の交通違反・交通事故に対して一定の点数を設けて、過去3年間における累積点数などに応じて、免許の取り消し・停止の処分を行うシステムです。

なお

- 免許の取り消し:免許が取り上げられてしまうため、再取得(試験を受けて取り直す)しないといけない・

- 免許の停止:行政処分によって免許の効力が停止されること。つまり、一定期間(最大180日)自動車の運転ができなくなるが、その期間が過ぎればまた運転ができるようになる。

という違いがあります。

もちろん、シートベルト装着義務違反、駐車違反などの軽微な違反行為を繰り返した場合でも、免許の取り消し・停止処分が行われることはあり得ます。

しかし

- 自動車等の運転により人を死傷させ又は建造物を破損させる行為で故意によるもの

- 危険運転致死傷等

- 酒酔い運転又は麻薬等運転

- 救護義務違反

などの特定違反行為については、1回だけでも免許の取り消し・停止処分が行われる点に注意してください。

自動車保険の更新を断られた場合の対処法

【前提】ダイレクト型の審査は案外厳しい

特定違反行為を行い、運転免許が取り消しになるという重大な原因がなくても、自動車保険の更新を断られることがある、という点は理解いただけたはずです。ここから先は、万が一、自動車保険の更新を断られた場合の対処法について説明しましょう。

なお、本題に入る前に知っておいてほしいことがあります。それは「ダイレクト型の自動車保険の審査は案外厳しい」ということです。

保険料が安く、手続きも簡単だけど

ダイレクト型の自動車保険とは

のことです。保険代理店を通さない以上、人件費や手数料がかからないため、その分保険料が低く抑えられるという特徴があります。

その反面、保険金・給付金を支払うことになる可能性が高い契約者が増えてしまうと、運営を続けるのが難しくなるため、新規加入・更新の際の審査がシビアなのが実情です。

自動車保険を扱う代理店に相談すること

代案として提案したいのは、保険代理店を通じて自動車保険に加入することです。

担当者の交渉力次第で保険料割増しで加入できることも

まずは自動車保険を扱う代理店に赴き、「当て逃げなど、明らかに自分に非がない事故が原因で等級が下がってしまったため、自動車保険の更新ができなかった」など、自身の状況を正直に話しましょう。

その上で、これまでとは違う損害保険会社が販売する自動車保険に申し込みをしてみるなど、代案を提示してくれるはずです。交渉力の強い担当者であれば、保険会社と交渉した上で、保険料を割増しした上で加入させてくれるよう手配を行ってくれるでしょう。

自動車保険に入らないリスクは大きい

冒頭でも触れた通り、自賠責保険に入ることは法律で義務付けられているものの、民間の自動車保険に入ること自体は法律で義務づけられているわけではありません。

自動車保険に入らない(入れない)ことで、非常に大きなリスクを負うことになるので、仮に、自動車保険の更新を断られた場合は、

- まずは、入れる自動車保険がないか相談すること

- それでもダメなら自動車の運転自体をしないようにすること

の2点を意識しましょう。

コメント