ケガや病気になったり、万が一のことになってしまったりした場合、医療保険や生命保険を契約していれば、自分や家族が保険金・給付金を受け取ることができます。しかし、その保険金・給付金の種類によっては、税金がかかってくることがあるので注意しましょう。税金がかかるケース、かからないケースを詳しく解説します。

目次

給付金・保険金の受け取りにかかる税金

保険会社から給付金・保険金を受け取れる場合であっても、税金がかかるケースとかからないケースがあります。まずは両者の違いを押さえましょう。

かからないケース

法律では、給付金や保険金が「不慮の事故や疾病などにより受け取れる給付金」である場合、税金はかからないと決まっています(所得税法施行令第30条第1号)。なお、この扱いは、どの保険会社の商品であっても変わりません。

具体的には

- 入院給付金

- 手術給付金

- 通院給付金

- がん診断一時金

- 特定疾病保険金

- 先進医療給付金

- 就業不能給付金

など、病気やケガが原因で下りることになった保険金・給付金であれば、税金はかからないと覚えておきましょう。

かかるケース

一方、保険金・給付金であっても「不慮の事故や疾病などにより受け取れる給付金」にあてはまらない場合は、税金がかかることに注意しましょう。例えば

- 死亡保険金

- 解約返戻金

- 満期保険金

などがこれにあたります。しかも、これらは

- 誰が契約者か

- 誰が被保険者か

- 誰が保険金受取人か

によって、かかる税金も、支払うべき税金の種類も変わってくるので、注意が必要です。

| 契約者(保険料支払者) | 毎月の保険料を支払っていて、保険を解約したときに解約返戻金を受け取る権利のある人 |

|---|---|

| 被保険者 | 保険による保障を受けられる人。医療保険の場合は、ケガや病気で入院・治療を受けると保険金・給付金が下りる。生命保険の場合は、万が一のことがあると遺族に保険金が下りる |

| 保険金受取人 | 被保険者に万が一のことがあった場合、保険金を受け取れる人。被保険者の配偶者など、身近にいる人が指定されることが多い |

死亡保険金にかかる税金の種類

最初に、生命保険の死亡保険金について、税金がどのようにかかるのかをチェックしてみましょう。

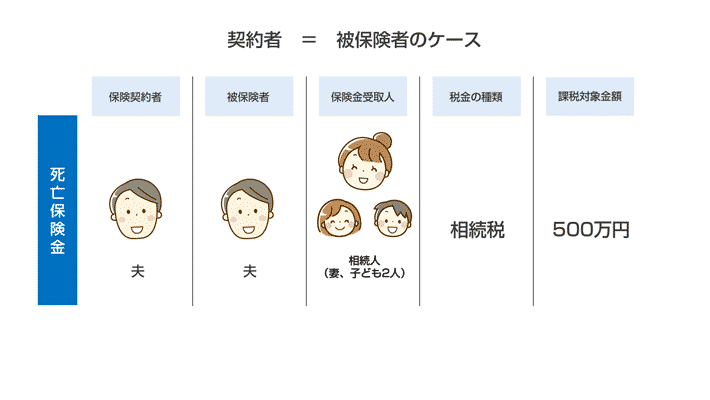

契約者=被保険者の場合

契約者も被保険者も同じ人で、この人に万が一のことがあった場合は、遺族が死亡保険金を受け取れるようにしていたパターンです。この場合、受け取った金額によっては、遺族が相続税を支払わなくてはいけません。

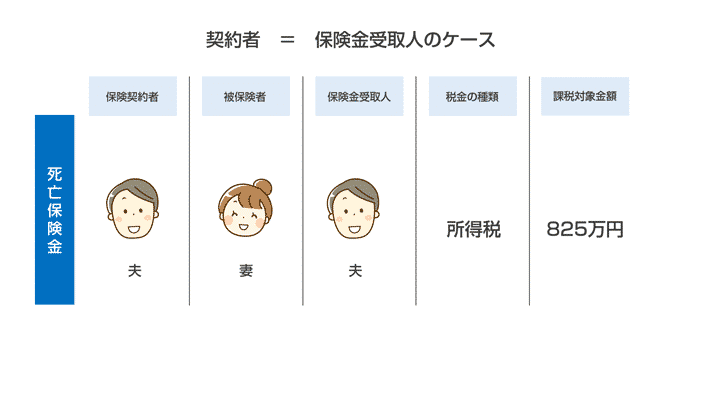

契約者 = 保険金受取人の場合

「夫が妻のために、万が一のことを考えて生命保険を契約していた」など、契約者と保険金受取人が一緒であるパターンです。この場合、受け取った側が所得税を払わなくてはいけません。なお、受け取る方法によって、一時所得として扱われるか、雑所得として扱われるかが違うので気を付けましょう。

| 死亡保険金を一時金で受領した場合 | 一時所得 |

|---|---|

| 死亡保険金を年金で受領した場合 | 雑所得 |

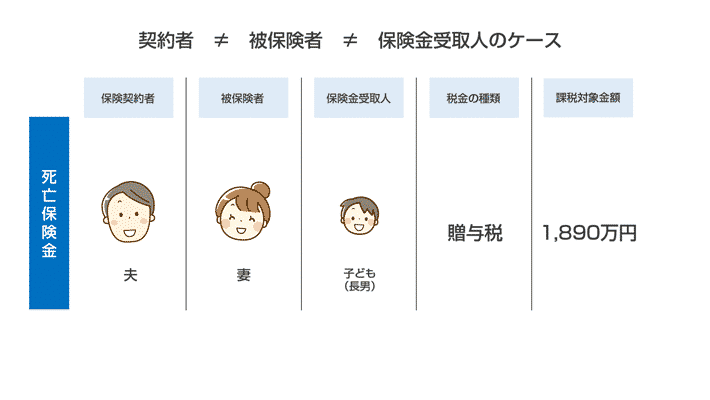

契約者、被保険者、保険金受取人がすべて違う場合

「妻に万が一のことがあった場合、子どもが死亡保険金を受け取れるように、夫が生前に生命保険を契約して保険料を支払っていた」など、契約者、被保険者、保険金受取人が全員違うパターンです。

税金上もっとも有利な生命保険の契約の仕方は?

ここまでの内容を踏まえ、税金の観点から、最も有利な生命保険の契約の仕方について考えてみましょう。次のようなケースを想定します。

- 家族構成は夫婦、子ども2人

- 死亡保険金を2,000万円として生命保険を契約する

契約者=被保険者の場合

相続税がかかるパターンです。もともと、生命保険の死亡保険金には、遺された家族の生活保障という意味合いも含まれています。そのため「500万円 × 法定相続人の数」が非課税限度額として設定されているため、今回のケースの場合、1,500万円までは税金がかかりません。

相続税の基礎控除額

なお、相続税を計算する際、基礎控除額といって税金の計算にあたって差し引ける金額が決まっています。「3,000万円 + 600万円 × 法定相続人」という式で計算されるため、今回のケースだと

が基礎控除額になります。

契約者 = 保険金受取人の場合

所得税がかかるパターンです。被保険者(ここでは妻)が亡くなり、保険契約者(夫)が死亡保険金を受取ったと考えてください。ここから所得税の課税対象額を計算する流れは以下の通りです。

- 支払った保険料の総額を受取った死亡保険金から差し引く

- 「1.」から50万円を差し引く

- 「2.」に2分の1をかけた金額が所得税の課税対象額となる

わかりにくいので、具体的な金額を入れて計算してみましょう。

- 死亡保険金:2,000万円

- 保険料の総額:300万円

とすると、所得税の課税対象額となるのは

となります。

契約者、被保険者、保険金受取人がすべて違う場合

贈与税がかかるパターンです。本来、贈与税は110万円が基礎控除額として認められています。そのため、死亡保険金が2,000万円だった場合、110万円を差し引いた1,890万円について贈与税がかかるのです。

課税対象額という意味で一番有利なのは

ここまでの内容を表にまとめました。

| パターン | かかる税金 | 課税対象額(死亡保険金2,000万円の場合) |

|---|---|---|

| 契約者 = 被保険者の場合 | 相続税 | 500万円 (法定相続人3名の場合) |

| 契約者 = 保険金受取人の場合 | 所得税 | 825万円 |

| 契約者、被保険者、保険金受取人がすべて違う場合 | 贈与税 | 1,890万円 |

解約返戻金、満期保険金にかかる税金の種類

解約返戻金や満期保険金の場合も、基本的に「誰が保険料を払っているのか」「誰が保険金を受け取るのか」によって、かかってくる税金の種類が異なります。

契約者 = 保険金受取人の場合

まず、契約者も保険金受取人も同じである場合は、所得税がかかります。ただし全額を一括で受け取るか、毎年一定額を数年にわたって年金として受け取るかによって、所得税額の計算方法が異なるので、注意してください。

| 一時金として受け取る | 一時所得となる。「(受け取った金額 - 支払った検量の合計額 -50万円)÷ 2 × その年の所得税率」という式で計算される。 |

|---|---|

| 年金として受け取る | 雑所得となる。雑所得を含む課税所得金額に応じた所得税率と控除額により、所得税額を算出する。 |

契約者と保険金受取人が異なる場合

一方、契約者と保険金受取人が異なる場合は、贈与税がかかります。死亡保険金の場合と同じように、基礎控除額110万円を差し引いた金額をもとに、贈与税を計算する仕組みです。

コメント