「愛があればお金なんていらない」というフレーズは、かなり昔から使い回されてきました。確かに、自分と価値観が合い、一緒に過ごしていて楽しい人と人生を共にすることは、経済的な豊かさよりも大事です。

しかし、あまりにお金がなさすぎるのも考え物でしょう。「衣食足りて礼節を知る」という言葉があるように、金銭的に苦しいと、精神的に余裕がなくなりケンカも絶えなくなります。結局「お別れ」せざるを得ない結果になるのも実情です。

それでも「私の彼氏(俺の彼女)はお金がないけど、好きだから一緒にいたい」と思うなら、あえて止める気は、少なくとも筆者にはありません。ただし、かなり慎重に物事を進めて欲しい、というのが本当のところです。

そこで今回は「お金がない彼氏(彼女)と結婚することになった場合、最低限済ますべきこと」を解説しましょう。

そもそも「お金がない」ってどういうこと?

イメージとしては「世帯所得が平均を大きく下回る」

本題に入る前に「お金がない」とはどういうことなのかについて説明しましょう。一口に「お金がない」と言っても、人によって思い浮かべるイメージは様々なはずです。

- 毎日食べるご飯もないほど困窮している

- ご飯が食べられないほど困窮しているわけではないが、自由に遊んだり、買い物をしたりする余裕もない

などが考えられますが、ここでは便宜上「世帯所得が平均額を大きく下回る」世帯を「お金がない(より厳密には「余裕があるとは言えない」)」状態として考えましょう。

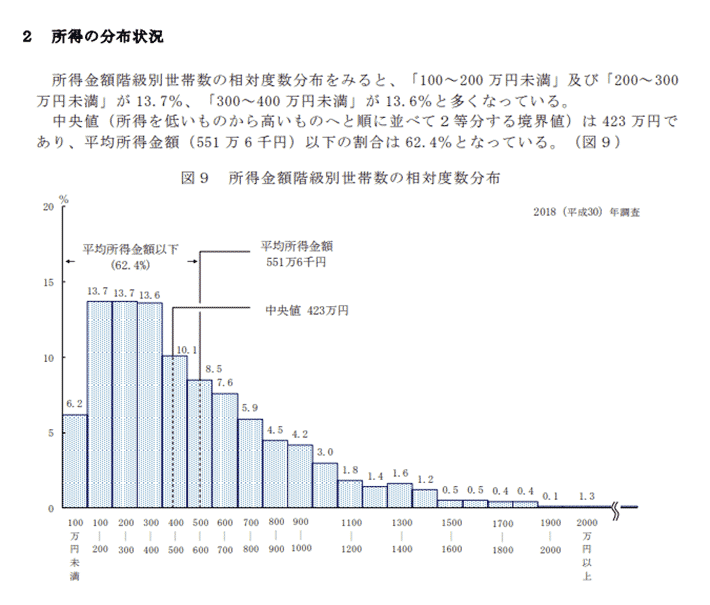

全体の6割超が平均所得額以下

なお、厚生労働省が発表した「国民生活基礎調査」によれば、平成30(2018)年の世帯別の平均所得額は551万6,000円でした。しかし、この数値はあくまで平均値です。大まかに言うと「日本の全世帯の所得額を足して、世帯数で割っただけ」の数値であるため、一部の極めて高い所得の世帯も含まれています。

一方、中央値は423万円となっています。中央値とは「データを小さい(大きい)順に並べた場合、中間点に当たる値」のことです。簡単に言うと、世帯年収が423万円超であれば、全世帯の半分を上回っていると考えましょう。

なお、日本の全世帯のうち、62.4%が平均所得以下という結果が出ています。このうち、単身者世帯と2人以上の世帯の比率がどうなっているかまではわかりません。

しかし、すべて単身者世帯のみということは考えにくいため、「世帯年収が平均以下であっても(たとえ、大幅に下回っていても)、結婚している人はたくさんいる」と言っても構わないでしょう。

結婚すること自体は可能だけど注意が必要

結論を言うと、お金がない(決して余裕があるとは言えない)状態でも、結婚すること自体は可能です。ただし、結婚後の生活が平穏無事に送れるか、とまでは言い切れません。

「金の切れ目が縁の切れ目」という言葉の真意は?

昔から使われてきた言葉の1つに「金の切れ目が縁の切れ目」という言葉があります。これは、夫婦も含めた人間関係において、金銭トラブルが発生した場合、相手との付き合いに深刻なダメージを及ぼすおそれがあるという意味です。金銭トラブルというと

- 貸したお金を返してくれない

- 相手が黙ってギャンブルや浪費で借金をこしらえていた

など、お金の貸し借りに関することを思い浮かべるかもしれませんが、このほかにも

- 病気・ケガなど相応の理由がないのに働こうとしない

- 本来出さなくてはいけない費用(医療費、子どもの給食費など)を出そうとしない

- お金の使い方に関する価値観がまるで合わない

なども、金銭トラブルの1つに数えられます。

お金がない状態の人が結婚に踏み切る前にやるべき8つのこと

安定継続した収入が得られる仕事を見つけておく

お金がない状態で結婚に踏み切るなら、できる限り金銭トラブルが起きないように慎重に準備を進めましょう。最初に考えるべきことは「安定継続した収入が得られる仕事を見つけておく」ことです。

実際のところ、お金がない(決して余裕があるとは言えない)状態であっても、クレジットカードは作れるし、住宅ローンの審査にも通ります。しかし、そのためには、あくまで「安定継続した収入が入ってくる状態である」と判断されることが必要です。

- 現状、アルバイトをしているなら、正社員を目指す

- フリーランスとして働いているなら、常駐・レギュラーの案件をできるだけ多く獲得する

など「安定継続した収入が得られる」状態を作り出すようにしましょう。

病気・ケガをした場合に備え共済に入る

日本は「国民皆保険」といって、原則としてすべての人が公的医療保険に加入する決まりになっています。この制度があるおかげで、病気・ケガで治療を受ける場合でも、費用の一部だけを負担すれば良いのです。

例外として、生活保護を受けている場合は公的医療保険に入ることはできませんが、代わりに「医療扶助」が受けられるため、費用の負担もありません。

しかし、それはあくまで「病気やケガで働けなくなっても、一定期間は問題なく過ごせるだけの蓄えがある」ことが前提になります。

蓄えがない場合は、やはり病気・ケガでの療養中の生活費に充てるという意味で、医療共済に入っておくのをおすすめします。民間の保険会社が販売する医療保険に比べると、毎月支払う掛金(保険料に相当するもの)は安いです。

使えそうな制度・補助金を調べまくる

筆者はこのような仕事をしているためか、経済的に困窮している人の話を聞く機会が多いです。しかし、よくよく話を聞いていると「国や自治体の制度を使えば、何とかなるのでは?」と思わされることもたくさんありました。

例えば、厚生労働省のWebページには「生活困窮者自立支援制度」についての紹介が掲載されています。

参照:制度の紹介 |厚生労働省

国の制度である以上、条件に当てはまれば基本的に誰でも使えるのですが、自分たちから動かないと使えません。

また、大変嘆かわしいことに「最寄りの市区町村役場に相談しに行ったら、門前払いされた」など、市区町村役場の職員が冷淡な対応をすることもあります。そのような場合は

- 市区町村議会の議員団に相談する

- 生活困窮者支援のNPO法人などに相談する

- 地域を管轄する弁護士会の無料相談に出向く

などの方法で、専門家によるサポートを受けましょう。

子どもの希望についてすり合わせをする

結婚したら子どもが欲しい、と思う人はやはり多いはずです。しかし、子どもを育てるにはやはりお金がかかります。

小学校から大学まで進学させる場合の学費を例にとって考えてみましょう。一般的な進学パターンである「小学校から高校までは公立、大学は私立文系学部」を想定した場合でも、約830万円はかかります。

実際はその他にも細々とした費用が発生するため、トータルでいくらかかるかは未知数です。

子どもを設けること自体にお金に換えられない価値があるのは確かなので、「お金の面からすれば、子どもはいないほうが良い」とは決して言いきれません。しかし

- 子どもを設けるなら何歳までを一区切りとして考えるか

- 子どもの進路はどうするか

など、お金に関連する部分も含め、お互いの希望をすり合わせておきましょう。

共働きを前提に生活設計をする

お金がない(決して余裕があるとは言えない)状態において、一番のリスクヘッジになるのが「共働きを続けること」です。

仮に、どちらかが病気・ケガで長期の療養を余儀なくされたり、勤務先の急激な業績悪化による給料のカットや人員削減に遭ったりした場合でも、共働きであれば、収入がゼロになることはありません。

借金があれば優先して返済する

単にお金がないだけならまだしも、実は借金(貸与型の奨学金の延滞・滞納も含む)をしていた-というケースも考えられます。

延滞・滞納が続くと、個人信用情報に異動が登録されてしまうので注意してください。簡単に言うと「ブラックリストに載る」ということです。

そうなると

- クレジットカードが作れない

- これまで使ってきたクレジットカードが強制解約される

- 携帯電話端末の分割購入ができない

- フラット35を含めた住宅ローンが組めない

など、生活のあらゆる場面で弊害が生じてしまいます。

お金の管理や使い方についてすり合わせをする

お金がない状態で結婚に踏み切る場合、お互いの金銭感覚が合わないのは致命傷になります。一方が節約を心がけているのに、もう一方が浪費をしまくっていてはどうしようもありません。

- 「お小遣い制にする」「共通費口座を作り、生活費はそこから出す」など、お金の管理の仕方を決める

- 「〇万円以上のものを買うときは、事前に相談する」など、お金の使い方の指針を決める

の2つは、最低限済ますようにしましょう。

すり合わせを行わないまま結婚生活を始めると、どちらか一方が(もしくは両方)が「この人とうまくやっていくの無理かも」と思い始め、最終的には「性格の不一致」ということで離婚の原因にもなりかねないためです。

「〇年後までに有名になれなければ辞める」など期限を区切る

これは、どちらか一方(もしくは両方)が音楽・演劇・文学など、芸術・文化に関する分野でプロを目指している場合に当てはまる話です。

筆者の知人にも、日本でもトップクラスの音大を卒業した人が数名います。しかし、彼らであっても、プロの演奏家一本では生活していません。また、比較的良くテレビで見かける俳優さんでも、最近まで通信販売のコールセンターでオペレーターとしてアルバイトをしながら活動していた人もいる、という話もあります。

そのため、芸術・文化に関する分野でプロを目指している状態で結婚に踏み切る場合は「〇年後までに有名になれなければ、プロを目指すのは辞めて、趣味の一環として取り組む」など、期限を区切るのも1つの選択肢でしょう。

コメント