現在の日本では、高校を卒業している満18歳以上の人であれば、クレジットカードを申し込むこと自体は可能です。しかし、クレジットカードの選び方を間違えると「こんなはずじゃなかった」と落胆する結果になってしまうので、注意したいところです。

そこで今回は、初めてクレジットカードを作るつもりの大学生のために、選び方のポイントを7つ、伝授しましょう。

目次

ポイント1.年会費が無料かどうか

完全無料の場合は「期間限定でないか」を確認する

クレジットカードの年会費は、会員が受けられるサービスの質・量や、クレジットカード会社が予定している会員の人物像(年収・年齢・職業など)によって異なります。

ただし、年会費無料といっても、実際には無料ではないことも考えられるので、注意が必要です。

例えば

- 年会費が無料なのは学生のうちで、就職すると年会費がかかる

- 25歳までは年会費が無料だけど、26歳以降は年会費がかかる

など、年会費が無料であるのが、期間限定の扱いであるケースもあるので、気を付けてください。

条件付きで無料の場合は「達成できる条件か」を確認する

また、年会費無料といっても、実際は

- 年に1回以上利用すれば、次年度の年会費が無料になる

- 年に10万円以上利用すれば、次年度の年会費が無料になる

という条件がついていることがあります。

ポイント2.国際ブランドはVisaかMastercardを選ぶ

クレジットカードの国際ブランドとは

現在のクレジットカードは、国際ブランドが付帯したものが主流になっています。国際ブランドとは、決済システムもしくはその決済システムを運営する会社のことです。現在、以下の7つが世界的な国際ブランドとして認知されています。

- Visa

- Mastercard

- JCB

- American Express

- Diners

- Union Pay(銀聯カード)

- Discover

このうち、Discoverは2021年2月現在、日本で発行されているクレジットカードには付帯していません。また、Union Payは中国国内の決済インフラの整備を目的にして発足した国際ブランドであるため、在学中に中国に留学するなど特殊な理由がなければ、手に取ることもないでしょう。

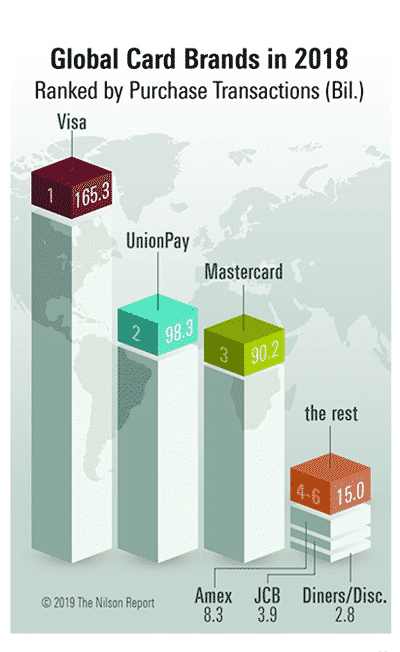

そうなると、残りの5つから選ぶことになりますが、1枚目のクレジットカードとして選ぶなら、VisaかMastercardが無難でしょう。この2つと、先ほど紹介したUnion Payが取引額ベースでシェアの上位を占めているからです。

出典:Card and Mobile Payment Industry Statistics | The Nilson Report Archive of Charts & Graphs

つまり、使えない店舗やATMを探す方が難しいほど普及しているため、日本国内はもちろん、世界各国でも問題なく使えます。JCBやAmerican Express、Dinersはきめ細かいサービスに定評がありますが、世界各国での普及度という意味では今一つです。

ポイント3.ポイント、マイルの使い勝手をチェックする

携帯キャリアに合わせるのも1つの選択肢

現在のクレジットカードは、利用額に応じてポイントやマイルが貯まるものが主流です。しかし、ポイントやマイルが貯まったところで、使える店舗が少なかったり、有効期限がすぐに来てしまったりするようであれば、使い物にならないのも事実です。

1つの選択肢として紹介したいのは、使っている携帯電話会社もしくはグループ企業が発行しているクレジットカードを選ぶことです。

- クレジットカードの利用自体でもポイントが貯まるが、携帯電話料金の支払いに使うとさらにポイントが貯まる

- いわゆる主要キャリアに関連したクレジットカードであれば、利用により共通ポイントが貯まる

ため、学生であっても、比較的短期間でたくさんポイントが貯められるでしょう。

なお、携帯電話会社と共通ポイント、クレジットカードは以下のように対応しています。

| 携帯電話会社 | 共通ポイント | クレジットカード |

|---|---|---|

| NTTドコモ | dポイント | dカード |

| KDDI(au) | Pontaポイント | au PAYカード |

| ソフトバンク | Tポイント | Yahoo!JAPANカード |

| 楽天モバイル | 楽天スーパーポイント | 楽天カード |

ポイント4.ポイント還元率は常時1%以上を目安にする

ポイント還元率とは

ポイント還元率とは「そのクレジットカードを利用した際に、利用額に対して何%分の価値があるポイントが貯まるか」の割合のことです。

例えば、利用額100円で1ポイント(1円相当)が貯まるクレジットカードの場合、ポイント還元率は

となります。

一般的に、クレジットカードのポイント還元率は、0.5% ~ 1.0%程度です。1.0%を超えていれば相当高い部類に入りますが、近年ではかなり数が少なくなっているのも事実です。

条件を達成するとポイント還元率がアップすることも

また、クレジットカードによっては「特定の店舗で利用する」などの所定の条件を達成すると、ポイント還元率がアップする仕組みを取り入れていることがあります。

例えば、三井住友カードが発行している若年層向けのクレジットカード「三井住友カード デビュープラス」は、通常はポイント還元率が0.5%(利用額200円につき1ポイント還元される)です。

しかし

- セブンイレブン、ファミリーマート、ローソン、マクドナルドで利用するとポイント還元率が2.5%にまでアップする

- 所定の対象店舗3つを指定すると、そこでの支払いについてはポイント還元率が1.0%にまでアップする

という扱いがなされます。使い方次第で効率よくポイントを貯められるので、工夫してみましょう。

ポイント5.海外旅行傷害保険がついているか

海外旅行傷害保険とは

海外旅行傷害保険とは、旅行・研修・短期留学などの理由で海外に渡航している時に

- 万が一のことになったり、重い障害を負ったりする

- 病気、ケガで病院にかかる

- スーツケースやカメラなどの持ち物を盗まれる

- 人にケガさせたり、他人の物を壊したりする

などのトラブルに巻き込まれた場合、治療費や損害賠償費用を補償してくれる保険のことです。

通常の保険商品のように、Webや保険代理店、空港で加入することもできますが、近年ではクレジットカードに付帯していることが多くなっています。つまり、クレジットカード会員が先ほど触れたトラブルに巻き込まれた場合、クレジットカード会社に連絡をすると、引受保険会社に連絡が行き、保険金や給付金の支給が行われるという仕組みです。

例えば、日本全国でファッションビルを運営する丸井のハウスカードであるエポスカードの場合、以下の内容の海外旅行保険がついています。

| 保険の種類 | 保険金額 |

|---|---|

| 傷害死亡・後遺障害 | 最高500万円 |

| 傷害治療費用 | 200万円(1事故の限度額) |

| 疾病治療費用 | 270万円(1疾病の限度額) |

| 賠償責任(免責なし) | 2000万円(1事故の限度額) |

| 救援者費用 | 100万円(1旅行・保険期間中の限度額) |

| 携行品損害(免責3,000円) | 20万円(1旅行・保険期間中の限度額) |

つまり、エポスカードさえ持っていれば、海外にいるときにトラブルに巻き込まれても、補償が受けられるということです。

参照:クレジットカードは入会金・年会費永年無料のエポスカード

ベストなのは自動付帯

また、一口にクレジットカードに海外旅行傷害保険が付帯しているといっても、それが利用付帯なのか、自動付帯なのかによって全く意味合いが異なります。

- 利用付帯:「そのクレジットカードを使って海外航空券を買う」など、所定の条件を満たすと海外旅行傷害保険による補償が受けられる

- 自動付帯:そのクレジットカードの会員でありさえすれば、海外旅行傷害保険による補償が受けられる

先ほど紹介したエポスカードも、海外旅行傷害保険については、自動付帯の扱いになっています。

ポイント6.商業施設でサービス、割引が受けられるか

特定の店舗で買い物をすることが多いなら要チェック

大学生の場合、学校や自宅の近所の店舗で買い物をしたり、遊んだりすることが増えるはずです。ゼロにすることは難しい支出である以上、上手に節約できる方法を考えましょう。

クレジットカードの中には、特定の商業施設で利用することで、割引やポイント還元率アップなどの優待が受けられるものも存在します。

例えば、首都圏を中心に展開する家電量販店のビックカメラでは、JR東日本系列のクレジットカード会社・ビューカードと提携して「ビックカメラSuicaカード」というクレジットカードを発行しています。

ビックカメラで買い物をする場合、現金での支払いであれば利用額の10%のポイント(ビックポイント、商品によって還元率が異なるケースもある)が還元されますが、クレジットカードの場合は8%にまで落ちてしまいます。

その上、内蔵されているSuicaにビックカメラSuicaカードを利用してチャージし、そのチャージ分で支払いをすれば

- チャージによるポイントとして利用額の1.5%のJRE POINT

- ビックカメラでの支払いによるポイントとして利用額の10%のビックポイント

の2つのポイントが貯まります。

ポイント7.大学生が作ること自体にメリットがあるか

一定年齢になるとゴールドに切り替わるカードも

クレジットカード会社が近年力を入れているのが「大学生などの若年層顧客の獲得」です。

早いうちから自社のクレジットカードを使ってもらい、満足してもらえるようであれば、年齢が上がり就職したり、結婚したりしたときも、自社のクレジットカードを選んでもらえる確率が高くなります。

クレジットカード会社側の視点から見ると、長期間にわたってクレジットカードの年会費や決済手数料が入ってくることになり、継続安定した収入がもたらされることになるのです。

このような背景があるためか

- 若年層をターゲットにした年会費無料、優遇特典の多いクレジットカードを発行する

- そのクレジットカードの会員に対し、一定年齢に達した時点で、利用状況に問題がなければ上位カードでの切替を案内する

というビジネスモデルを採用している会社も存在します。ある意味「大学生が作ること自体にメリットがある」クレジットカードといえるでしょう。

三井住友カードの場合

三井住友銀行傘下のクレジットカード会社である三井住友カードの場合、大学生などの若年層(18歳 ~ 25歳)をターゲットとしたクレジットカードとして「三井住友カード デビュープラス」を発行しています。

参照:三井住友カード デビュープラス(学生)|三井住友VISAカード

このカードの特色として、満26歳以降になると、若年層向けのゴールドカードである「三井住友カード プライムゴールド」に切り替わることが挙げられます。

参照:三井住友カード プライムゴールド|三井住友VISAカード

通常のゴールドカードに相当する「三井住友カード ゴールド」に比べると年会費は安いですが、受けられるサービスはそん色がありません。

コメント