マイホーム購入のために住宅ローンを組んだり、マンションや一戸建て、アパートを借りる場合は、不動産会社から火災保険に加入するよう求められます。いわば、家を借りたり、買ったりするために不可欠な支出であるため、上手に保険料を抑えましょう。

目次

火災保険とは

家をめぐるトラブルを総合的に補償する

火災保険は、火災以外にも、家をめぐるトラブルを総合的に補償してくれる保険です。想定されるトラブルとしては、以下のようなものが考えられます。

| 損害の種類 | 補償される損害の一例 |

|---|---|

| 火災、落雷、破裂・爆発 | 失火や落雷での火災、ガス漏れによる爆発 |

| 風災、雪災、ひょう災 | 台風や防風などによる、屋根や窓ガラスの破損 |

| 水災 | 豪雨などによる洪水・高潮、土砂崩れによる家の損壊 |

| 物体の落下、飛来、衝突 | 車が飛び込んでくるなどして発生した、建物の損壊 |

| 水漏れ | 給排水設備の漏水による水濡れが原因の損害 |

| 騒じょう、破壊行為 | 集団行動による暴力、破壊行為で受けた損害 |

| 盗難 | 家財の盗難、盗難に伴うカギ・建物への損傷 |

| 破損・汚損 | 家具や家電の移動中に起きた、壁・扉などの損傷 |

双方にメリットがある

家を買ったり、借りたりする側にとっては、火災保険に入ることで、家をめぐる様々なトラブルに備えることができます。一方で、住宅ローンを貸す金融機関側や不動産会社にとっても、火災保険に入ってもらうことで、住んでいる人が多大な負担を被ることなく、トラブルを解決できるようになるため、住宅ローンの返済に支障をきたさず、住み続けてもらえるというメリットがもたらされるのです。

このような背景があるため、住宅ローンを契約したり、家を借りたりする際は、契約の条件の1つに「火災保険に加入すること」が設けられています。

保険料を抑えるための火災保険の選び方

保険料を抑えるための火災保険の選び方として

- 不動産会社から紹介されたものに入る必要はない

- インターネット型の火災保険を活用しよう

- 地震保険はハザードマップを見て検討しよう

- 自分たちに適した保険金額を設定しよう

のポイントを押さえましょう。

不動産会社から紹介されたものに入る必要はない

マイホームを購入したり、家の賃貸契約を結んだりする際は、不動産会社の担当者から、火災保険についての説明があるはずです。その際、不動産会社が提携している保険代理店で扱う商品を紹介されることがほとんどですが、必ずその火災保険に入らなくてはいけないという意味でありません。「いろいろな会社の火災保険を見比べて決めさせてください」と一言伝えれば十分です。

そのため、住宅ローンの審査に申し込む前までには、どこの会社の火災保険にするかを絞り込んでおきましょう。具体的なスケジュールについて、不動産会社の担当者とすり合わせておくと間違いありません。

インターネット型の火災保険を活用しよう

保険料を節約すること重視するなら、従来の代理店型の火災保険でなく、インターネット型(ダイレクト型)の火災保険を活用しましょう。

インターネット型の火災保険が代理店型の火災保険に比べて保険料が安い理由として

- オンラインのみで申し込みを受け付ける

- 契約できる条件を厳しめに設定している

の2点が挙げられます。

オンラインのみで申し込みを受け付ける

インターネット型の火災保険の場合、申し込みから保険金の請求・問い合わせ対応までをすべてインターネットや電話だけで完結させるのが前提になっています。

このため、代理店型の火災保険のように

- 店舗が入居する物件の賃貸料、内部の備品、固定資産

- 店舗で働く従業員の給料

などの費用が掛かりません。

契約できる条件を厳しめに設定している

オンライン型の火災保険の場合、「築年数が一定の範囲を超えている物件については、新規契約はできない」という扱いをしている保険会社も存在します。例えば、楽天損保の火災保険の場合、築20年以上の建物の場合は、新規契約ができません。

契約できる条件をある程度厳しめに設定すれば、保険会社にとっては保険金を支払う対象となるトラブル(保険事故)の発生率を抑えることができます。支払わなくてはいけない保険金が減らせるため、保険料を多少安くしても、問題なく商品を提供できるのです。

地震保険はハザードマップを見て検討しよう

火災保険だけでは、津波や地震が原因で発生した火災については、補償を受けることはできません。地震が原因で発生したトラブルについても補償を受けたい場合は、火災保険と併せて地震保険に加入する必要があります。

しかし、地震保険のどの保険会社であっても保険料は一律ですが、決して安くありません。2019年1月1日以降から保険始期を迎える(補償が始まる)地震保険の保険料(保険金額1,000万円あたり/保険期間1年(単位:円)/割引適用なし)は、以下のようになっています。

| 都道府県 | イ構造 | ロ構造 |

|---|---|---|

| 岩手、秋田、山形、栃木、群馬、富山、石川、福井、長野、滋賀、鳥取、島根、岡山、広島、山口、福岡、佐賀、長崎、熊本、鹿児島 | 7,100 | 11,600 |

| 北海道、青森、新潟、岐阜、京都、兵庫、奈良 | 7,800 | 13,500 |

| 福島 | 8,500 | 17,000 |

| 宮城、山梨、香川、大分、宮崎、沖縄 | 10,700 | 19,700 |

| 愛媛 | 12,000 | 22,400 |

| 大阪 | 12,600 | 22,400 |

| 愛知、三重、和歌山 | 14,400 | 24,700 |

| 茨城 | 15,500 | 32,000 |

| 埼玉 | 17,800 | 32,000 |

| 徳島、高知 | 15,500 | 36,500 |

| 千葉、東京、神奈川、静岡 | 25,000 | 38,900 |

なお、地震保険の保険料は、保険の対象となる建物の所在地や構造によっても異なります。

- イ構造;主として鉄骨・コンクリート造の建物

- ロ構造:主として木造の建物

と考えましょう。

仮に、東京の鉄骨・コンクリート造のマンションに住んでいる人が、保険金額2,000万円の地震保険を契約した場合、1年間の保険料は50,000円にもなるのです。実際はここから割引が適用されるので、多少は安くなりますが、それでも微々たるものでしょう。

このため、地震保険に入るべきかどうかは、自治体が配布するハザードマップを見て、地震が起きた場合に倒壊、浸水、火災に巻き込まれるリスクがどのくらいかを調べてから判断するのをおすすめします。

自分たちに適した保険金額を設定しよう

火災保険に限らず、保険による補償範囲が広く、金額が大きいほど、保険料は高くなります。そのため、必要十分かつ過剰でない補償を受けるための合理的な保険金額を設定しましょう。保険会社が公開している簡易家財評価表を参考にするのも1つの手段です。

| 世帯主の年齢/家族構成 | 2名(大人のみ) | 3名(大人2名・子供1名) | 4名(大人2名・子供2名) | 5名(大人2名・子供3名) |

|---|---|---|---|---|

| 25歳前後 | 500万円 | 590万円 | 680万円 | 770万円 |

| 30歳前後 | 710万円 | 810万円 | 900万円 | 990万円 |

| 35歳前後 | 940万円 | 1,020万円 | 1,110万円 | 1,200万円 |

| 40歳前後 | 1,150万円 | 1,240万円 | 1,330万円 | 1,420万円 |

| 45歳前後 | 1,370万円 | 1,460万円 | 1,550万円 | 1,640万円 |

| 50歳前後(含以上) | 1,580万円 | 1,670万円 | 1,760万円 | 1,850万円 |

出典:家財の保険金額の目安は?(家財簡易評価表)|よくあるご質問|じぶんでえらべる火災保険

高額なものがある場合は要注意

家の中に

- ロレックス、オメガなどの高級ブランドの時計

- カルティエ、ティファニーなどの高級ブランドの宝飾品

- 宝石

- 鑑定評価額が付くような絵画

など、高額なもの(目安は30万円以上相当)がある場合は注意が必要です。これらの品について、火災保険による補償を受けたい場合は「明記物件」として、家財とは別枠で補償を付けなくてはいけません。思い当たる節がある場合は、保険会社の担当者とやり取りをし、どの品を明記物件にするか決めた上で、補償額を決めましょう。

必要のない補償は外す

火災保険は、家が火事に巻き込まれた場合だけでなく

- 水害:台風やゲリラ豪雨による床下・床上浸水

- 雪害:大雪でガレージの屋根がつぶれる

など、広く災害に備えるための保険です。

しかし

- マンションの高層階に住んでいるので、床上・床下浸水は考えにくい

- 沖縄など、そもそも雪が降らない地域に住んでいる

など、実際に必要になる補償は、どんな家に住んでいるのか、どの都道府県に住んでいるのかによっても、全く異なります。そのため、保険料を節約するためには、必要のない補償は外すのも、1つの方法です。

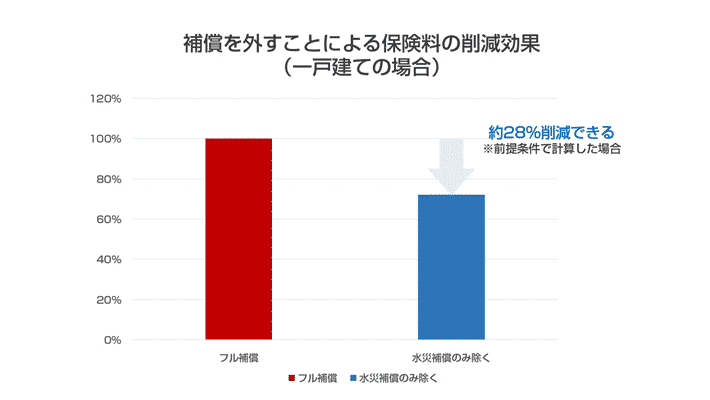

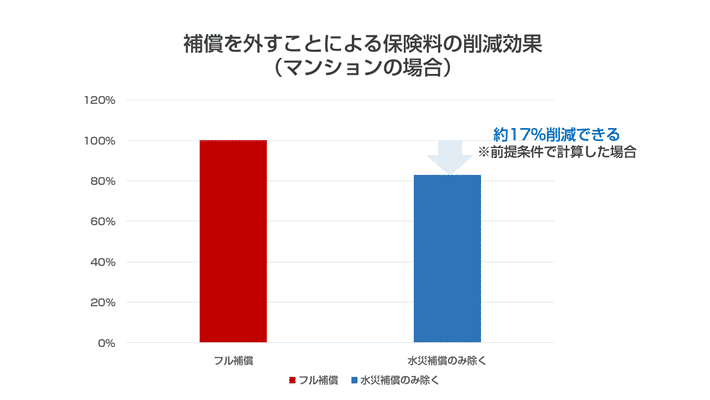

例えば、水災補償を外した場合、どれだけ保険料が安くなるか見てみましょう。

まず、一戸建ての場合について、以下の前提条件で見積もります。

保険会社:日新火災、地域:東京都、構造:木造(H構造)、専用住宅、延床面積:100㎡、建築年:2019/10(新規取得)、住宅ローン残期間:35年、建物保険金額:2000万円、家財補償:500万円、払込方法:長期一括払10年、保険期間開始日2019/10/1の場合

出典:価格.com – 火災保険 比較・見積もり|最大11社の人気保険を一括見積もり

次に、マンションの場合についても、以下の前提条件で見積もります。

保険会社:日新火災、地域:東京都、M構造、専用住宅、延床面積:70㎡、建築年:2019/10(新規取得)、建物保険金額:1000万円、家財補償:500万円、払込方法:長期一括払10年、保険期間開始日2019/10/1の場合

出典:価格.com – 火災保険 比較・見積もり|最大11社の人気保険を一括見積もり

これはあくまで一例であって、実際に安くなる金額は、個々のケースごとに異なります。しかし「必要のない補償は外す」ことによる保険料の節約効果は大きいので、不動産会社の担当者とも相談しながら、どこまで補償を付けるべきかを決めましょう。

コメント