病気やケガをした場合、程度によっては治療が長引きます。当然、医療費もかかるし、その間の生活費も心配になるはずです。しかし、日本は公的医療保険が充実しているうえに、公的制度や年金も充実しているので、貯蓄がそれなりにあるなら、民間医療保険は必須ではないでしょう。

今回は、病気やケガをしたときに活用できる公的制度や年金について解説します。

目次

日本では民間医療保険がいらないといわれる理由

そもそも、なぜ日本では民間医療保険がいらないといわれるのか、理由を考えてみましょう。

公的医療保険への加入が義務付けられている

日本に住んでいる(住民票がある)人は、日本人であっても、外国人であっても、何らかの公的医療保険に入らないといけません。この仕組みがあるおかげで、病気やケガをしても、公的医療保険が適用される治療を受けている限りは、窓口負担は3割(もしくはそれ以下)に押さえられるのです。

こちらは、盲腸(虫垂炎)で治療を受けた場合の費用および入院日数を、各国の主要都市ごとにまとめた表です。

| 順位 | 都市 | 費用 | 入院日数 |

|---|---|---|---|

| 1 | ニューヨーク(アメリカ合衆国) | 152.2~440.9万円 | 1~3日 |

| 2 | パリ(フランス) | 22.1~97.3万円 | 3日 |

| 3 | マドリッド(スペイン) | 48.6~91.8万円 | 4日 |

| 4 | ロンドン(イギリス) | 74.1万円 | 2日 |

| 5 | ローマ(イタリア) | 69.2~73.1万円 | 3日 |

| 6 | ジュネーブ(スイス) | 27.8~70.5万円 | 3日 |

| 7 | バンクーバー(カナダ) | 66.7万円 | 3日 |

| 8 | シンガポール(シンガポール) | 34.9~43.6万円 | 3日 |

| 9 | デュッセルドルフ(ドイツ) | 35.7万円 | 3日 |

| 10 | (一般例)(日本) | 30.0万円 | 6~7日 |

出典:日本と諸外国の医療水準と医療費|世界に誇れる日本の医療保険制度|日本医師会

最も高額なニューヨークと比べると、日本はかなり安いことがわかるでしょう。

公的制度、年金も充実している

公的医療保険以外にも、病気やケガで治療を受ける場合の公的制度や年金も、日本は充実しています。それぞれに利用できる条件が異なるので、すべてを使えるとは限りませんが、それでも、利用できる公的制度や年金を調べた上で使うだけでも、かなり医療費の節約には役立つはずです。

今回は比較的メジャーなものとして

- 高額療養費制度

- 医療費控除

- 障害年金

- 傷病手当金

- 雇用保険とは

- 自立支援医療(精神通院医療)

の6つについて解説します。

高額療養費制度とは

| 利用できる人 | ・誰でも利用可能 |

|---|---|

| 注意点 | ・年収が上がれば自己負担限度額も上がるので注意 |

制度の概要

つまり、公的医療保険が適用される治療を受けている限り、その治療にかかった医療費について自分で支払わなくてはいけないのは、自己負担限度額までということになります。

また「多数該当」という制度もあります。

病気やケガの治療が長引き、しかも医療費がかかっている場合でも、負担が軽減されます。

なお、自己負担限度額は、69歳以下の場合と、70歳以上の場合とで扱いが異なります。

69歳以下の場合

| 所得区分 | 自己負担限度額 | 多数該当 |

|---|---|---|

| 年収 約1,160万円~ | 252,600円 + (総医療費 - 842,000円) × 1% | 140,100円 |

| 年収 約770万円 ~ 約1,160万円 | 167,400円 + (総医療費 - 558,000円) × 1% | 93,000円 |

| 年収 約370万円 ~ 約770万円 | 80,100円 + (総医療費 - 267,000円) × 1% | 44,400円 |

| 年収 ~ 約370万円 | 57,600円 | 44,400円 |

| 住民税非課税 | 35,400円 | 24,600円 |

総医療費とは保険適用される診療費用の総額(10割)です。

70歳以上の場合

| 被保険者の所得区分 | 詳細 | 自己負担限度額:外来(個人ごと) | 自己負担限度額:外来・入院(世帯) | ||

|---|---|---|---|---|---|

| 現役並み所得者 | 現役並みⅢ(標準報酬月額83万円以上で高齢受給者証の負担割合が3割) | 252,600円 + (総医療費 - 842,000円) × 1% [多数該当:140,100円] |

|||

| 現役並みⅡ(標準報酬月額53万~79万円で高齢受給者証の負担割合が3割) | 167,400円 +(総医療費 - 558,000円) × 1% [多数該当:93,000円] |

||||

| 現役並みⅠ(標準報酬月額28万~50万円で高齢受給者証の負担割合が3割) | 80,100円 + (総医療費 - 267,000円)×1% [多数該当:44,400円] |

||||

| 一般所得者(現役並み所得者や低所得者以外) | 18,000円(年間上限14.4万円) | 57,600円[多数該当:44,400円] | |||

| 低所得者 | Ⅱ | 8,000円 | 24,600円 | ||

| Ⅰ | 8,000円 | 15,000円 | |||

手続きの流れ

高額療養費制度を利用したい場合は、自分が加入している健康保険組合(国民健康保険の場合は市区町村役場)に出向き、高額療養費制度を利用したい旨を伝えましょう。手続きを進めてくれます。

なお、厳密に分けると

- 事前に手続きをする方法

- 事後に手続きをする方法

に分かれるので、それぞれについても説明しておきましょう。

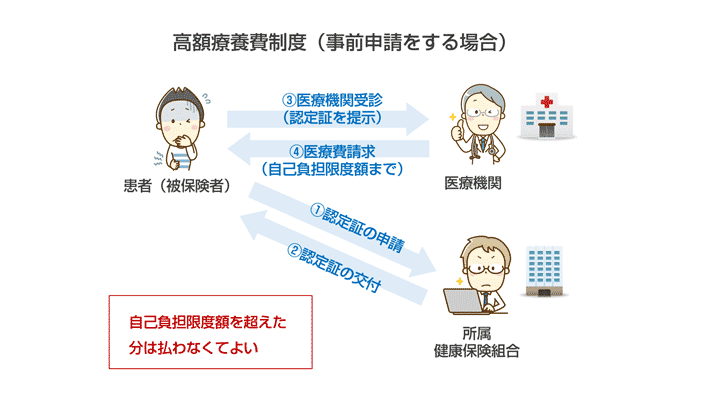

事前に手続きをする方法

最初に、健康保険組合に対して申請し「限度額適用認定証」を取得します。その後、医療機関の窓口支払いの時点で、この限度額適用認定証を掲示すれば、高額療養制度の自己負担限度額のみを支払えばよいと考えましょう。

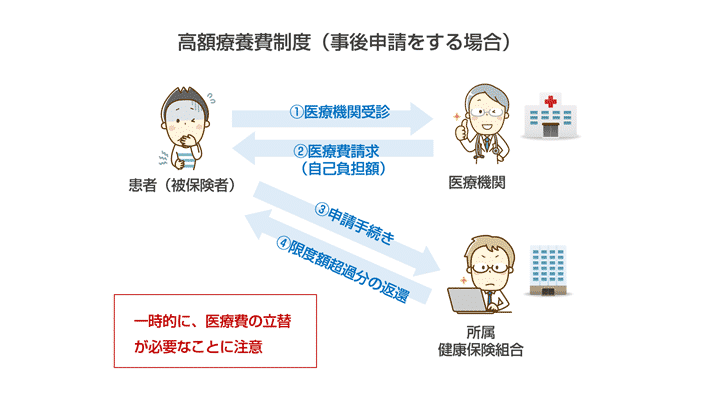

事後に手続きをする方法

最初に医療機関の窓口で健康保険の自己負担割合に応じた医療費を支払いましょう。その後、1カ月の支払いの合計額が自己負担限度額を超えていた場合は、加入している健康保険組合に対して申請を行うと、超えた分が返金される仕組みです。

つまり、治療費を一度立て替える必要があります。このため、治療が長期にわたり、しかも治療費が高額になる場合は、あまりおすすめできません。

医療費控除とは

| 利用できる人 | ・1年間の医療費が10万円(世帯を合計して)を超えている人 |

|---|---|

| 注意点 | ・確定申告を忘れないように注意(翌年1月1日から5年間はOK) |

制度の概要

つまり、所得税を計算する際に差し引くことができるので、結果として税金が安くなる(還付=払い戻しが受けられる)と考えましょう。

なお、医療費控除については、以下の記事でより詳しく解説したので、併せてお読みください。

障害年金とは

| 利用できる人 | 日常生活に支障をきたすほどのケガや病気を抱えている人 |

|---|---|

| 注意点 | 手続きがかなり複雑なので、社労士に依頼するとよい |

制度の概要

障害というと、障害者手帳の取得が必須に思えるかもしれませんが、まったく関係ありません。あくまで「日常生活に支障をきたすか」どうかが判断の基準になります。

具体的には、以下の病気で働けない、もしくは何らかの制限がある場合に認定される可能性が出てきます。

- 外部(身体)障害:眼、聴覚、肢体(手足など)の障害など

- 精神障害:統合失調症、うつ病、認知障害、てんかん、知的障害、発達障害など

- 内部障害:呼吸器疾患、心疾患、腎疾患、肝疾患、血液・造血器疾患、糖尿病、がんなど

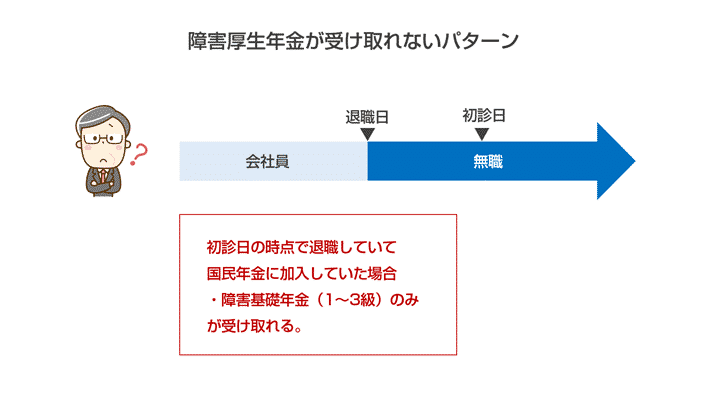

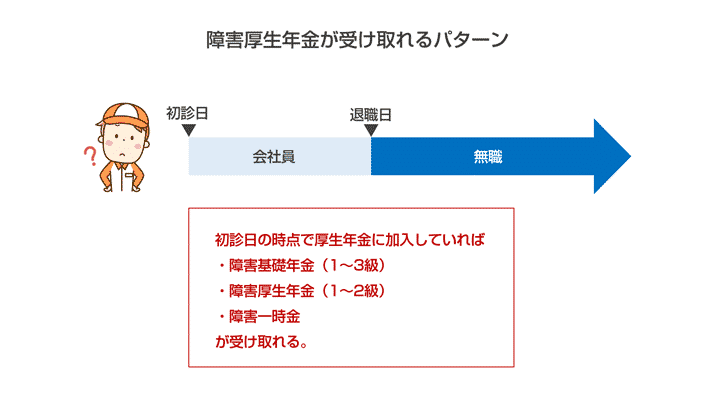

なお、障害年金は「初診日の時にどんな社会保険に入っていたか」によって、呼び名が分かれます。

| 障害基礎年金 | ・障害や病気について、初めて医師または歯科医師の診療を受けた日(初診日)に、国民年金に加入していた場合に受給できる。 ・20歳未満(国民年金に加入前)、もしくは60歳以上65歳未満(年金制度に加入していない期間で日本に住んでいる間)の間に障害が生じ、その状態が続いている人にも給付される。 ・障害の程度に応じて、1級・2級と分かれる。 |

|---|---|

| 障害厚生年金 | ・障害や病気について、初めて医師または歯科医師の診療を受けた日(初診日)に、厚生年金に加入していた場合に受給できる。 ・障害基礎年金に上乗せするものとして給付される。 ・障害の程度に応じて、1級・2級・3級と分かれる。 |

なお、障害厚生年金の場合、障害厚生年金に該当する状態よりも軽い障害が残ったときに、一時金として障害手当金を受け取ることもできます。

自分が受け取れるのが障害基礎年金か、障害厚生年金かを見分ける簡単な方法として「初診日の時点で国民年金に加入していたか」を基準にしましょう。例えば、以下のパターンの場合、受け取れるのは障害基礎年金のみになります。

一方、初診日の時点で厚生年金に加入していた(会社に在籍していた)場合は、障害基礎年金に加え、障害厚生年金もしくは障害一時金が受け取れます。

手続きの流れ

障害年金を受け取るまでの流れは、以下の通りです。

- 初診日・病歴などのヒアリング

- 保険料納付条件の確認

- 受信状況等証明書の取得

- 診断書の取得

- 病歴・就労状況等申立書を作成

- 住民票等の添付書類の整備

- 障害年金請求書類の記載

- 障害年金請求書の提出

- 障害年金の支給決定

実際は、用意しなくてはいけない書類も多く、手続きがかなり煩雑になります。状況に応じて、社会保険労務士に任せた方が楽かもしれません。

傷病手当金とは

| 利用できる人 | 給与所得者(会社員、公務員)の人 |

|---|---|

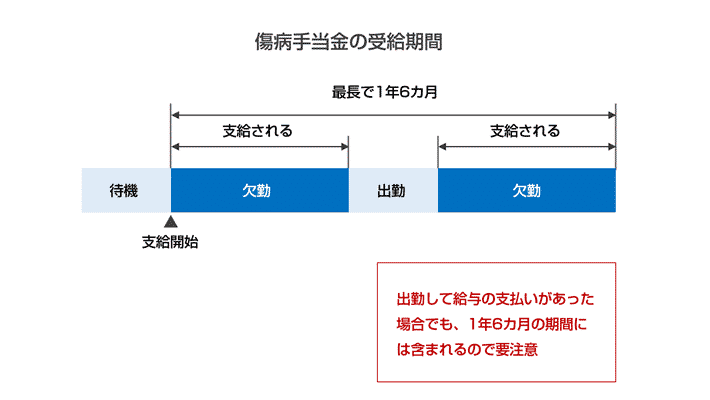

| 注意点 | 同じ病気、ケガが原因なら支給開始から1年6カ月までしか受け取れない |

制度の概要

傷病手当金は、病気やケガの療養のため働けなくなったときに、本人やその家族の生活を守るために設けられている制度の1つです。簡単にいうと、病気やケガをしてから、最長1年6カ月は、月給(標準報酬月額)の3分の2が傷病手当金として受け取れます。

なお、実際に傷病手当金を受取るためには、以下の4つの条件を満たすことが必要です。

- 療養を要する病気やケガが業務外の事由によること

- 病気やケガの療養で仕事に就けないこと

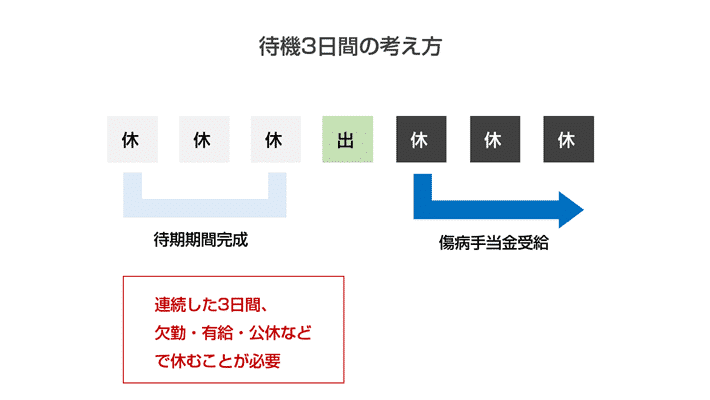

- 連続する3日間を含み4日以上仕事に就けなかったこと

- 病気やケガで休んでいる間に給与の支払いがないこと

注意したいのは「連続する3日間を含み4日以上仕事に就けなかったこと」です。3日間は連続して休まないといけないことになりますが、その期間には有給・公休・欠勤を含んでも構いません。

また、傷病手当金が支給される期間は、支給開始から最長1年6カ月です。仮に、その期間中に病気やケガの調子がよくなって出勤し、その日分の給料が支払われたとしても、それも1年6カ月のなかにカウントされてしまいます。

なお、支給開始後1年6カ月を超えたら、それ以降は仕事に就けなくても傷病手当金が支給されることはないので、注意が必要です。病気やケガの状態が思わしくなく、1年6カ月を超えても働けそうにないと思ったら、早めに障害年金の申請も視野にいれたほうがよいでしょう。医療機関のソーシャルワーカーに相談し、対応を進めましょう。

手続きの流れ

傷病手当金を受給する手続き・申請方法ですが、支給申請書を加入している公的医療保険(健康保険)の保険者に提出するのが基本です。支給申請書は毎月提出するのが基本ですが、加入している公的医療保険によっては、2カ月に1回など、まとめて提出してもよいことになっているケースもあります。事前に確認しましょう。

なお、支給申請書は「本人が記載する部分」「会社が記載する部分」「医師が記載する部分」に分かれているので、すべての部分をもれなく記載するようにしてください。

雇用保険とは

| 利用できる人 | ・離職して1年以内の人 |

|---|---|

| 注意点 | ・延長手続きを忘れないように注意 |

制度の概要

雇用保険とは、失業者の生活の安定を目的とした制度の1つです。つまり、会社を退職したら失業手当(基本手当)が貰えると考えましょう。

病気やケガをした場合は受給期間を延長しよう

雇用保険の受給要件として

ハローワークに来所し、求職の申込みを行い、就職しようとする積極的な意思があり、いつでも就職できる能力があるにもかかわらず、本人やハローワークの努力によっても、職業に就くことができない「失業の状態」にあること

が設けられています。つまり「就職活動中」であることが求められる上に、受給期間(有効期限)は離職してから1年間と限られているため、病気やケガの療養中は使えない制度に思えるかもしれません。

しかし、受給期間延長の手続きを行うことにより、受給期間を離職日の翌日から最長4年まで延長できます。

出典:平成29年4月1日から、雇用保険の基本手当について受給期間延長の申請期限を変更します

手続きの流れ

職業につくことができない日が30日継続した日の翌日から1カ月以内に、受給期間延長申請書に受給資格者証と診断書などの確認資料を添えてハローワークへ提出しましょう。

なお、病気やケガの状態が思わしくなく、自分でハローワークに行くことが難しい場合は、家族や知人に代理人として対応してもらうことも可能です。実際に行ってもらうより前に、自宅を管轄するハローワークに電話し、事情を話しておくとよいでしょう。

自立支援医療(精神通院医療)とは

| 利用できる人 | ・うつなどの病気で精神科、心療内科にかかっている人 |

|---|---|

| 注意点 | ・公的医療保険が適用されない治療(カウンセリングなど)を受けた場合は、適用外 ・入院して治療を受けた場合も適用外 |

制度の概要

自立支援医療(精神通院医療)とは

- 統合失調症

- うつ病、躁うつ病などの気分障害

- 薬物などの精神作用物質による急性中毒又はその依存症

- PTSDなどのストレス関連障害や、パニック障害などの不安障害

- 知的障害、心理的発達の障害

- アルツハイマー病型認知症、血管性認知症

- てんかん

などの精神疾患により、外来で治療を受ける場合に、治療費の一部が助成されるものです。簡単にいうと、窓口での負担額が1割になる上に、1カ月ごとの合計額の上限も設けられているため、医療費がかなり節約できます。

ただし、精神科、心療内科、メンタルクリニックなどで治療を受けたとしても、次のいずれかに当てはまる場合、この制度による助成は受けられないので気を付けてください。

- 入院医療の費用

- 公的医療保険が対象とならない治療、投薬などの費用(例:認定心理士、カウンセラーなどによるカウンセリング)

- 精神障害と関係のない疾患の医療費

手続きの流れ

自宅を管轄する市区町村役場に所定の書類を提出して、手続きを行います。実際に必要な書類は市区町村によっても多少異なりますが、一般的な例をまとめました。

- 申請書

- 医師の診断書

- 課税証明書(もしくは市町村民非課税証明書、生活保護受給証明書)

- 健康保険証

- マイナンバーの確認書類(住民票、マイナンバーカードなど)

手続きが完了すると「受給者証(自立支援医療受給者証)」と「自己負担上限額管理票」が届きます。かかりつけの精神科、心療内科、メンタルクリニックを受診する際は、忘れずに持参しましょう。

コメント