国立社会保障・人口問題研究所の「出生動向基本調査」によると、夫妻の平均初婚年齢は夫が30.7歳、妻が29.1歳とのことです。

出典:いまどきの結婚年齢はどれくらい?|公益財団法人 生命保険文化センター

つまり、男女ともに30歳前後で結婚するのが平均的ということですが、実際には20代中盤くらいで結婚する早婚のカップルもいるし、逆に40代に突入してから身を固める晩婚のカップルもいるでしょう。

もちろん、当人たちが幸せなら、早婚であっても、晩婚であっても何ら問題はありません。しかし、早婚カップルであっても、晩婚カップルであっても、それぞれにお金の面から見たメリット・デメリットがあるのも事実です。両者について、詳しく解説しましょう。

目次

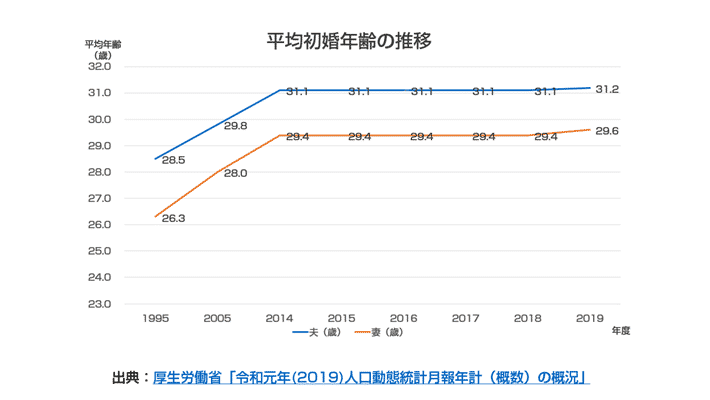

平均初婚年齢は上がり続けている

実際のところ、平均初婚年齢(初めて結婚する年齢の平均)は上がり続けています。厚生労働省がまとめている人口動態調査によれば、初婚平均年齢は以下のように推移していました。

| 年 | 夫(歳) | 妻(歳) |

|---|---|---|

| 1995 | 28.5 | 26.3 |

| 2005 | 29.8 | 28.0 |

| 2014 | 31.1 | 29.4 |

| 2015 | 31.1 | 29.4 |

| 2016 | 31.1 | 29.4 |

| 2017 | 31.1 | 29.4 |

| 2018 | 31.1 | 29.4 |

| 2019 | 31.2 | 29.6 |

出典:令和元年(2019)人口動態統計月報年計(概数)の概況|厚生労働省

なにを持って早婚・晩婚というかは難しいですが、ここでは「平均初婚年齢を大幅に下回る年齢での結婚」を早婚、「平均初婚年齢を大幅に上回る年齢での結婚」を晩婚と考えましょう。

早婚のメリット・デメリット

メリット

早婚のメリットとして

- 子どもが成人してからも十分働ける

- 住宅ローンを組むときも有利になる

の2つが挙げられます。

子どもが成人してからも十分働ける

仮に、両親が27歳の時に子どもが生まれたと仮定しましょう。子どもが22歳で大学を卒業し、就職した場合、両親は49歳です。定年が60歳と仮定すると、あと11年もあります。子どものための費用がかからなくなる分、11年体調に気を付けて働けば、老後資金をだいぶ貯められるはずです。

住宅ローンを組むときも有利になる

ボーナス払いは基本的に使わず、資金に余裕ができたときに繰り上げ返済をしていくなどの工夫をすれば、当初設定した期間より早めに完済することも可能でしょう。

デメリット

一方、早婚にはお金の面で見たデメリットとして「家計に余裕がない」ことが挙げられます。

収入も貯蓄も多くないので家計に余裕がない

一部の大手企業や高度専門職を除き、20代のうちから多額の給料が手に入る仕事はそう多くありません。また、大学を卒業してから数年で結婚する場合、たくさんの貯蓄がある人も珍しいでしょう。

収入も貯蓄も多くない状態で新生活をスタートし、子育てや住宅ローンの返済を行っていくことになるため、しばらくは家計に余裕のない状態が続くかもしれません。金銭的に余裕がない状態をどうやって乗り切るかが、1つの課題になるでしょう。

晩婚のメリット・デメリット

メリット

晩婚のメリットとしては「収入も貯蓄もある状態で結婚生活をスタートできる」ことが挙げられます。

収入も貯蓄もある状態で結婚生活をスタートできる

どちらか一方、もしくは両方が30代後半から40代になってから結婚する場合、早婚カップルに比べるとかなり金銭的に余裕があるケースが多いです。大学を卒業してすぐに社会人になったと想定すると、少なくとも10年以上は経過しているため、堅実な人であればかなりの貯蓄がある状態で結婚できるでしょう。人によっては、不動産投資や株式投資などで、ある程度の成果を挙げているかもしれません。

また、係長や課長、部長など役職についている人も増えてくるため、20代のころに比べると収入が増えている人も多いはずです。

デメリット

一方、デメリットとしては

- 教育費と老後資金を同時に貯めないといけない

- 子どもを望む場合、不妊治療費がかさむ可能性が出てくる

- 子どもを設けない場合でも、生活費がかさみがち

ということが挙げられます。

教育費と老後資金を同時に貯めないといけない

仮に、両親が42歳の時に子どもを授かったとしましょう。この場合、子どもが22歳で大学を卒業すると仮定すると、その時両親は64歳になっている計算です。つまり、子どもの教育費がかかるタイミングと、老後資金を貯めなくてはいけないタイミングが重なります。

子どもを望む場合、不妊治療費がかさむ可能性が出てくる

特別なことをしなくても子どもを授かるなら特に問題はありませんが、そうでない場合、不妊治療を視野に入れて動くことになります。

不妊治療に取り組む夫婦を支援するNPO法人・ファインの調査によれば、不妊治療を開始してからかかった費用の総額は「100万~200万円未満」と答えた人が全体の24.8%を占めました。しかし、500万円以上と答えた人も、全体の4.6%いたのです。

出典:NPO法人Fine(ファイン)「不妊治療の経済的負担に関するアンケート Part2」

この結果からもわかるように、「どこまで不妊治療を行うか」を、2人の間ですり合わせておかないと、費用がかさんでしまいがちです。晩婚カップルの人に限った話ではありませんが、事前の話し合いが非常に大切になります。

子どもを設けない場合でも、生活費がかさみがち

一方、子どもを設けない場合は、教育費を貯める必要はないので、一見余裕をもって老後資金を蓄えることができそうに思えるかもしれません。

しかし、40代で結婚する場合、20代から30代までは、ほぼ自分のためだけにお金を使える環境にあったことが考えられます。そのため

- 化粧品や洋服は、高いものを買いがち

- 車、旅行、自転車などお金がかかる趣味をしている

- 忙しいとついつい外食しがちになる

など、生活費がかさみがちな人もいるでしょう。

早婚派・晩婚派へのアドバイス

早婚派へのアドバイス

まず、早婚派へのアドバイスは

- 住宅ローンは60歳までに完済する前提で組むこと

- 毎月少額でもいいので貯蓄する癖をつけること

の2つです。

住宅ローンは60歳までに完済する前提で組むこと

20代から30代の初めで結婚し、住宅ローンを組む上でのアドバンテージは「60歳までに完済するスケジュールを組むことが現実的に可能」ということです。

この先どうなるかはわかりませんが、現状では、ほとんどの会社が60歳を定年としています。60歳を過ぎても再雇用制度を利用して働き続けられますが、定年前ほどの給料はもらえない場合が大半です。資格を取って独立起業するのも1つの手段ですが、いきなり現役の時の給料と同じくらいの報酬を手にできる人は、ほんの一握りでしょう。

そうなると、定年前=60歳までに住宅ローンを完済できるようにした方が、何かと余裕が出るはずです。仮に30歳で住宅ローンを組む場合、60歳までに完済するとすれば、返済期間は30年確保できます。かなり余裕のある資金計画が立てられるでしょう。

毎月少額でもいいので貯蓄する癖をつけること

お互い20代で結婚して、子どもが生まれた場合、毎日の生活に追われてしまいがちになるはずです。本来であれば、家計簿をつけてきっちりと収入と支出を管理するのが理想的ではあるはずですが、毎日バタバタしているとそういうわけにもいかないでしょう。

そのため、給料が振り込まれる口座から、毎月一定額を貯蓄用の口座に自動入金するなどの工夫をして、少額でもいいので貯蓄する癖をつけるようにしましょう。小さなことでもコツコツとやっていけば、後々になって大きな成果に結びつきます。

晩婚派へのアドバイス

次に、晩婚派へのアドバイスとしては

- 結婚を機に生活スタイルの見直しをすること

- 元気なうちは働く前提でキャリアプランを練ること

の2つです。

結婚を機に生活スタイルの見直しをすること

晩婚カップルの場合、お互いに収入があり、余裕がある生活をしてきてから結婚というパターンも珍しくありません。いわば、自分のためだけにお金を使える状態にあったわけですが、子どもができてからも、そのような生活をしていたのでは「収入が多い割には貯金ができていない」というジレンマに陥ってしまいがちです。

また、子どもを設けないつもりだったとしても、将来頼れるものがない以上、老後に備えて堅実な生活をする必要があるでしょう。結婚したにも関わらず、独身時代と同じようなお金の使い方をしているのを見て、パートナーが腹立たしく思うことだってあるかもしれません。

元気なうちは働く前提でキャリアプランを練ること

晩婚カップルが子どもを授かった場合、自分たちが定年を迎えても、子どもが大学を卒業していないという状態は十分に考えられます。教育費と老後資金を貯めるタイミングが重なるため「元気なうちは働く」というスタンスでいたほうが貯めやすいはずです。

一方、子どもを設けない場合は、老後資金のみ貯めればいいのでだいぶ楽にはなります。ただし、子どもがいない以上、自分たちから積極的に社会とのかかわりを持たないと、孤立してしまいがちなのも事実です。たとえお金の問題がなかったとしても、人とのつながりを保つという意味で、元気なうちは働いたほうがいいでしょう。

コメント