ペットには、人間のように公的な医療保険は存在しません。そのため、病気・ケガをして動物病院にかかった場合は、治療費はすべて飼い主が自己負担することになります。

そこで近年注目されているのが、ペット保険です。簡単にいうと、ペットが病気・ケガで動物病院にかかった場合、その治療費を一定の範囲で補償してくれる商品のことです。

ペットを飼う際の経済的負担を減らせるという点で注目されていますが、選び方を間違えると逆効果になるので注意しましょう。必ず確認すべき7つのポイントを解説します。

目次

1.自分のペットの年齢・健康状態、かかりやすい病気を確認する

年齢が高い場合は入れない商品もある

人間の保険と同じで、ペット保険にもペットの年齢が高い場合は入れない商品が存在します。育て始めた当初からペット保険に入れる予定の場合はあまり気にしなくて構いませんが、ある程度年齢が上がってから検討する場合は、まずは「自分のペットの年齢で入れるか」をチェックしましょう。

また、同じペット保険の商品であっても、通院補償が受けられるのは一定の年齢に達するまでで、後は入院・手術の補償のみになる、というケースもあります。このあたりも注意が必要です。

年齢がわからない場合の調べ方

ペット保険の保険料は、ペットの年齢によって決まります。そのため、申し込みにあたってはペットの年齢が必要になりますが、保護犬・猫だった場合は、正確な年齢がわからないまま育てているのも珍しくありません。

かかりやすい病気から必要な治療がわかる

ペットの種類によっても、かかりやすい病気には差があります。例えば、犬は椎間板ヘルニアにかかりやすい動物といわれていますが、その中でも、ダックスフントやコーギーなどの足の短い犬種はリスクが高いです。

このように

- 自分のペットがかかりやすい病気は何か

- その病気は入院・手術が必須か、それとも通院・投薬治療で済むか

は確認しておきましょう。

2.何歳まで更新できるかを確認する

終身更新か、更新年齢に制限があるか

ペット保険にも、人間と同じように終身で補償が受けられるのか、定期的に更新をしていくのかという差はあります。終身更新が可能であれば、一度加入してしまえば基本的には亡くなるまで補償を受けることが可能です。

一方、更新年齢に制限がある場合、その年齢に達してしまうと、それ以降は更新できなくなるため、無保険になってしまいます。無保険になってしまった状態で、入院・手術の必要が生じた場合、経済的負担が一気に跳ね上がるので注意が必要です。

制限がある場合は早い段階で乗り換えも

ペットも、人間と同じように、年を取ればとるほどケガ・病気のリスクは上がる以上、無保険になってしまった後に病気・ケガをしてしまうと、多額の医療費が生じてしまいます。

3.補償範囲をどこまで広げるかを考える

広ければ広いほど保険料は高くなる

保険の仕組みとして、補償範囲が広ければ広いほど、保険料は高くなるという特徴が指摘できます。もちろん、これはペット保険においても例外ではありません。

経済的に厳しければ入院・手術のみという選択肢も

詳しくは後述しますが、ペット保険の保険料を支払って困窮してしまうのは本末転倒です。保険料の支払が経済的に厳しいのであれば、入院・手術のみの補償を行うペット保険を検討しましょう。

通院の場合は全額自己負担になりますが、入院・手術をした場合は補償が受けられます。

4.補償割合・支払限度日数を確認する

補償割合が高いほど保険料は高くなる

ペット保険の特徴として、補償割合・支払限度日数が設けられていることが挙げられています。

簡単にまとめると

- 補償割合:かかった医療費のうち、どこまで保険により給付が受けられるか

- 支払限度日数:通院・入院した場合、給付金の支払は何日まで受けられるか

ということです。

保険料の支払い方法を確認する

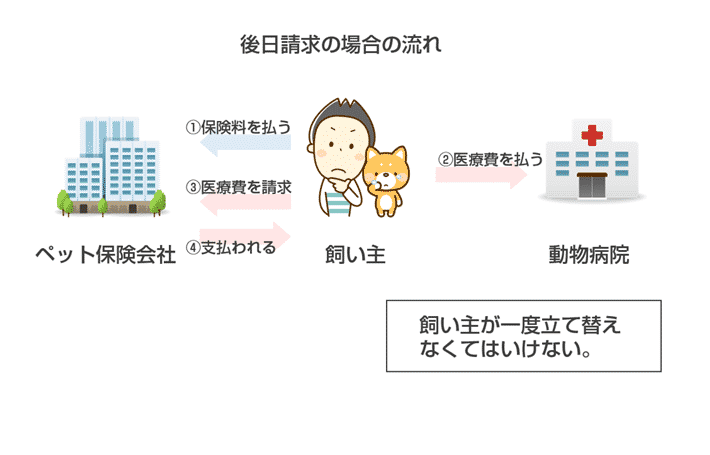

後日請求か窓口精算か

人間がケガ・病気をして医療機関にかかった場合、後日、保険会社に診断書など所定の書類を提出し、保険金・給付金相当額を指定の銀行口座に振り込んでもらうのが一般的な流れです。このように、保険金・給付金を後日請求する方法は、ペット保険にも存在します。

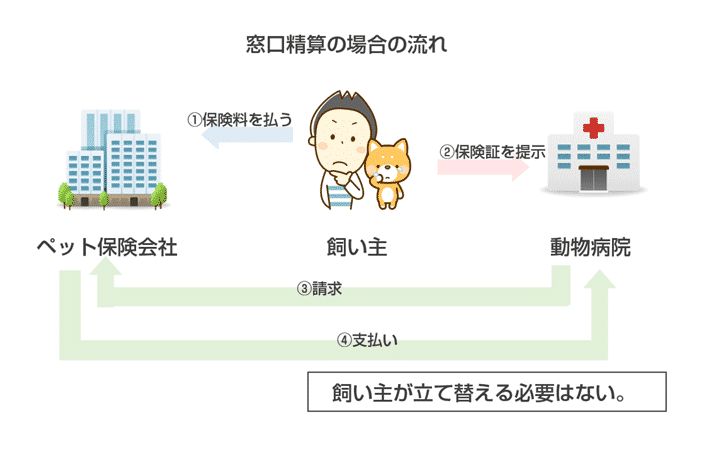

加えて、ペット保険の場合、提携している動物病院で治療を受けた場合は、動物病院側が保険会社に対して請求を行う窓口精算のシステムも導入されています。自分で保険会社とやり取りをする必要がないので、かなり便利です。

動物病院によっても対応している保険会社が違う

なお、窓口精算のシステムを導入している動物病院はたくさんありますが、動物病院によって対応している保険会社が全く違うので、注意しましょう。

特約、付帯サービスを確認する

ペット保険の特約の例

人間の保険と同じで、ペット保険にも特約を付けることができます。

| 賠償責任特約 | 他人にケガをさせたり、他人の物を壊したりした場合の治療費や弁償代の支払に充てられる。 |

|---|---|

| 火葬費用特約 | 亡くなった場合の火葬費用・セレモニー費用が支払われる。 |

| がん手術特約 | がんで手術をする場合に、通常の保険金に追加して保険金が支払われる。 |

| ペット用車いす費用特約 | 車いすなどの補助器具を購入した場合の費用が支払われる。 |

ペット保険の付帯サービスの例

また、保険会社によってまちまちですが、ペットの健康増進のためのサービスや、保険料の割引制度を設けているケースもあります。必要に応じて利用しましょう。

| 健康診断サービス | 無料・格安で健康診断を受けることができる。 |

|---|---|

| 獣医師サポート | 電話などで獣医師が健康相談に応じてくれる。 |

| 多頭割引 | 複数のペットが加入する場合に保険料が割引になる。 |

| 無事故割引 | 無事故で更新できれば、保険料が割引になる。 |

7.払い続けられる保険料かを考える

家計の負担になる場合は自分・家族の保証を優先に

ペット保険自体は、ペットの医療費の補償が受けられることから、ペットを飼っている人であれば入っておいて損はない商品です。しかし、あくまでそれは「保険料を無理なく払い続けられること」が前提となっています。

ペット保険の保険料を払うことで、家計への負担があまりに大きくなるようなら

- ペット保険に入らない

- 入院・手術のみの補償にする

など、保険料の負担を和らげる方法を探るのをおすすめします。

コメント