筆者は以前、とあるイベントで「子育て世代の教育費と家計」というテーマでセミナー講師を務めたことがあります。

詳しい内容はここでは割愛しますが、結局のところ、子育てをしているうちは「子どもの教育費を用意すること」が大きな課題として立ちはだかってくるのです。

結論から言うと「一気に用意しようとするのはまず無理なので、コツコツ積み立てる」が基本的な方法ですが、そのためには、日々の節約も案外重要になります。

そこで今回の記事では

- 教育費負担はかなり大きいという事実

- 子育て世代が今すぐ試すべき7つの節約法

という2つの切り口から、「子どもの教育費を用意すること」について考えてみましょう。

目次

教育費負担はかなり大きい

すべて国公立だった場合でも800万はかかる

まず、幼稚園から大学まで行った場合、どのくらい教育費がかかるのかを文部科学省が発表しているデータに基づき計算してみましょう。

| 学校の種類 | 公立(円) | 私立(円) |

|---|---|---|

| 幼稚園(3年間の総額) | 649088 | 1584777 |

| 小学校(6年間の総額) | 1926809 | 9592145 |

| 中学校(3年間の総額) | 1462113 | 4217172 |

| 高等学校(3年間の総額) | 1372072 | 2904230 |

| 大学(4年間の総額) | 2,425,200 | 4,048,471 |

出典:文部科学省「平成30年度子供の学習費調査の結果について」

出典:文部科学省「私立大学等の平成30年度入学者に係る学生納付金等調査結果について」

中学受験、医学部進学を考えている場合は負担がさらに増加

また

- 子どもに中学受験をさせようと思っている

- 将来は医学部に行かせたい

など、明らかに多額の費用がかかる進路を考えている場合は、早めの資金計画が大事です。

長期的な計画とコンスタントな節約が不可欠

いずれにしても、子どもの教育費に関しては「将来的にはある程度まとまったお金が出ていくこと」を覚悟した上で用意しなくてはいけません。そのため

- 子どもが小さいうちから長期的な計画を立ててコツコツ積み上げていくこと

- そのために、嫌気が差さない範囲で節約を続けていくこと

の2点は意識しましょう。

子育て世代が今すぐ試すべき7つの節約法

使っていない会費制サービスは解約する

次に、子育て世代が今すぐ試すべき節約法を紹介します。1つ目は「使っていない会費制サービスは解約する」ことです。

会費制サービスの場合、毎月支払う会費自体はそう高くないので「毎月1,000円くらいなら良いか」と気軽に契約してしまいがちです。しかし「ちりも積もれば山となる」という言葉がある通り、長期的に見るとかなりの出費になります。

特に、以下のサービスを契約している場合、十分に吟味した上で解約手続きをするのをおすすめします。

- クレジットカードの年会費

- スポーツクラブの会費

- 有料動画サイトの月会費

- 新聞代

- 健康食品の定期購入費用

- 雑誌の定期購読

- 有料メルマガの会費

- 資格に関する会費(資格団体の年会費など)

子どもの習い事は厳選する

「子どもが小さいうちは、可能性を引き出してあげたいから」という意味で、たくさんの習い事をさせている人もいると思います。

その気持ち自体は素晴らしいと思いますが、習い事をたくさんさせるということは

- それなりに月謝がかかる

- 子どもと親のスケジュール調整が大変

- 実は子どもが興味のない、適性がない習い事に嫌々通う羽目になったりする

など、デメリットが多いのも事実でしょう。習い事をさせる場合は

- 本人が「どうしてもやりたい!」と言ってきたものだけにする

- 3 ~ 6カ月間通わせてみて、本人の様子がおかしいなら辞めさせる

など「出費を抑えつつ、子どもと親の満足度を高める」ための配慮を欠かさないようにしましょう。

スマホは格安SIM、格安プランを検討する

家計において案外侮れない出費の1つが、毎月支払うスマホ代です。特に、夫婦2人でスマホを持っている場合は、格安SIMにしたり、料金プランの見直しをしたりするだけで、毎月かなりの節約効果が見込めます。

実は筆者も最近、キャリアは変更していないものの、料金プランを見直したことで、毎月のスマホ代の大幅な削減(約4,000円)に成功しました。

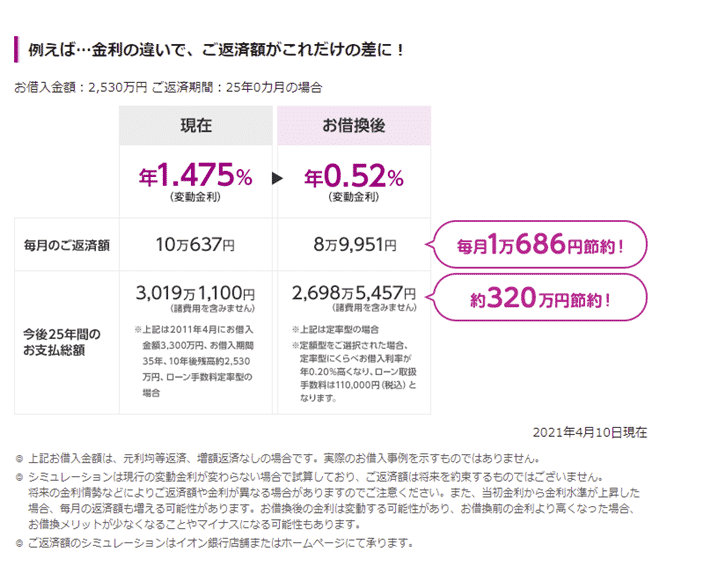

住宅ローンの見直しをする

マイホームを既に購入していて、住宅ローンを支払っている人は、見直しをすることで大幅な節約につながることがあります。

出典:イオン銀行の住宅ローン|お借換えをお考えのお客さま|保証料0円。疾病保障付も充実

ただし、住宅ローンの見直しをする際は、変更先となる金融機関で審査を受けなくてはいけません。

金融機関ごとに審査基準が異なるので一概には言えませんが、次のいずれかに当てはまるなら、審査に通らなかったり、融資限度額が引き下げられたり可能性が高くなることにも注意しましょう。

- 住宅ローンを組んだ後に、転職・起業した

- 住宅ローンを組んだ後に、自動車ローン・リフォームローンを組んだ

- 住宅ローンを組んだ後に、勤務先から辞令が出て転勤することになった

- 住宅ローンを組んだ後に、一時的に体調を崩したことで団体信用生命保険への新規加入が難しくなった

- 住宅ローンを組んだ時は共働きだったが、現在はどちらか一方が専業主婦・主夫になっている

電気・ガス会社の見直しをする

現在は、一般家庭向けの電気・ガスの小売が自由化されているため、基本的には「自分たちで好きな電気・ガス会社を選んで良い」ことになっています。特に、電気・ガス・光回線など、複数のサービスを一括して契約すると、毎月支払う使用料が劇的に安くなることもあるので、検討する価値はあるはずです。

ただし

- 賃貸マンションに住んでいて、管理会社から使用する電気・ガス会社を指定されている

- いわゆる「オール電化住宅ある

などの理由により、自分たちでは変更できないケースもあるので、注意しましょう。

保険は内容を吟味して選ぶ

既に十分な蓄えがあったり、所有している不動産から家賃収入があったりするなど、一部の特殊なケースを除けば、子育て期間中は不測の事態に備えて、生命保険・医療保険に加入しておいた方が良いでしょう。

ただし「何かあったら不安だから」という理由で、やみくもに複数の保険に加入するのは好ましくありません。

なお、独身時代から生命保険・医療保険に入ってきたという人は、保険証券や契約内容がわかるものを見て、「何が起きたら、いくら保険金・給付金を受け取れるのか」を正確に理解できるようにしておいてください。

併せて、保険金・給付金の支給対象になるトラブル(保険事故)が起きた場合は、自分に代わって家族が保険会社に連絡し、手続きを進められるよう、保険会社の連絡先や保険証券番号をひとまとめにしておくのをおすすめします。

最近は、加入している保険の保障・補償内容を一括で管理できるアプリもあるので、うまく活用してください。

場合によっては自動車を手放す

「自動車がないと生活できない」という地域に住んでいるなら事情は全く別ですが、「都心部で、家は最寄駅から5分」というように、徒歩や自転車、公共交通機関を利用すれば移動できる場所に住んでいる場合は、思い切って自動車を手放すのも1つの手段です。

自動車を自分で持たなければ、駐車場代や税金、ガソリン代は確実に減らせます。ただし、それでも「重い・大きいものを買いに行くから車がないと厳しい」「旅行には車で行きたい」という場合は、カーシェアやレンタカーを上手に使ってください。

コメント