生命保険、医療保険、火災保険…と、世の中にはいろいろな保険があります。そして、就職したり、結婚したり、家族が増えたり、マイホームを買ったりと、色々な理由で保険に入る人はたくさんいるはずです。

つまり「保険に入ること」に関心がある人は相当数いると踏んでいますが、「自分や家族に何かがあったときに保険金・給付金を受け取ること」までもイメージできている人はあまり多くないと筆者は思います。

今回の記事で紹介するアプリ「保険簿」を運営している株式会社IBの試算によれば、日本国内で年間に起きている保険の請求漏れ金額は1.6兆円にも達するとのことです。

自分や家族が本来受け取れるはずの保険金・給付金がこの1.6兆円の中に入らないためにも、「自分や家族が加入している保険の内容を把握し、トラブルが起きたときに請求できるようにしておく」ことの大切さについて、今回はお話しさせてください。

目次

保険で約20万円助かった筆者の話

これから書くことは、筆者が実際に2020年に体験した話です。

マスクをしてのエアロバイクは危険です

2020年6月某日、筆者はうきうきとしながら通っていたスポーツジムに向かっていました。ちょうど1度目の緊急事態宣言が解除された頃で、ようやく営業再開にこぎつけたのです。「いやー、ひさびさに体動かせるわ!」とエアロバイクを使おうとすると、トレーナーさんに「お客様、マスクをしていただけますでしょうか?」と声をかけられました。

特に反対する理由もないので「わかりました」と答え、マスクをして1時間エアロバイクを漕いだのです。当然、このときの筆者は、そのあとに待ち受けている惨劇など、知る由もありません。

スポーツジムに通っている人ならわかるかもしれませんが、マスクをして運動をするのは、しないで運動するときより、はるかにエネルギーを消耗します。筆者は普段よりもはるかに疲れていたのか、シャワーを浴びた後、自分がかなりふらついていることに気づきました。

「まあ、お腹空いているからだろうな。旦那と落ち合ったら何か食べよう!」と頭では考えているのですが、体がついていきません。それでも、ちゃんと着替えて化粧もし、夫と待ち合わせをしている場所に向かおうと、スポーツジムが入っている商業施設のドアをくぐったつもりでした。

しかし、実際はふらついて足元がもつれ、変な方向に倒れこんでしまった結果、その商業施設のガラス製のドアを割っていたのです。自分に何が起こったか一瞬わからなかったのですが、周囲の人が「大丈夫ですか!?」「110番!」「救急車!!」などと口々に叫びながら駆け寄ってきたのを見て「これ、本気でヤバイよね?」と、自分が置かれた状況が極めて危機的であることを理解したのです。

当然、筆者は地元でもかなり大きな病院に救急搬送され、緊急手術(右腕の傷口を20針縫いました)を受けました。真っ青な顔をして夫が迎えに来ましたが、帰宅後「いやー、右腕使えないってホント不便だ」と言いながら、自由に使える左手で宅配ピザを食べるくらいには元気だったことを書き添えておきます。

火災保険の個人賠償責任特約を使ってみた

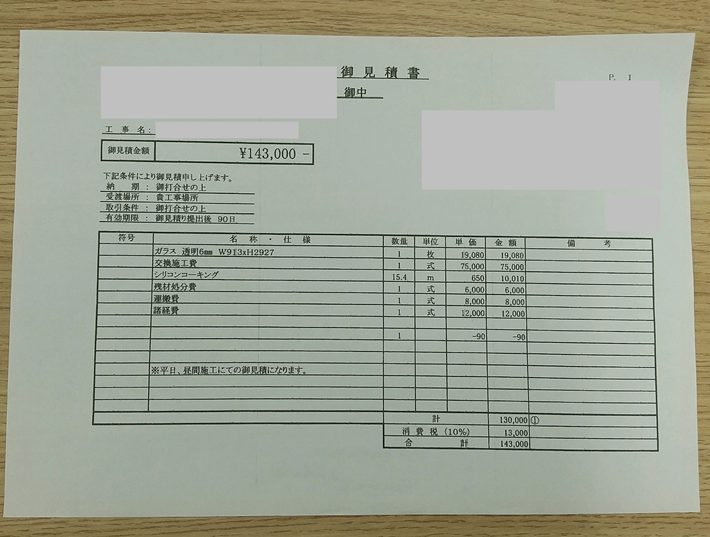

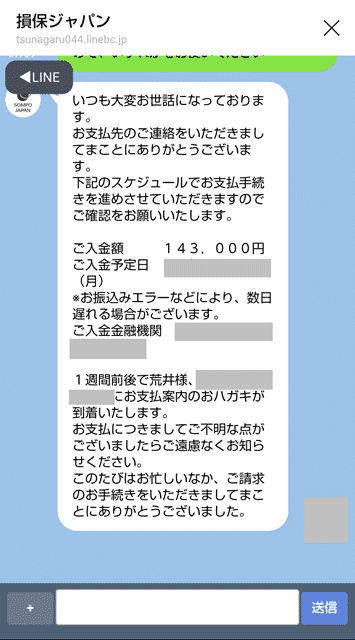

その「激突騒動」の翌日、商業施設の管理会社から夫に電話が入り「奥様のケガで壊れたガラスの修理代を出してほしい」という話がありました。金額は143,000円(画像は実際の見積書です)と、なかなかの高額です。

夫は最初「こういうのは助け合いだから、俺払うよ」と言ってくれました。しかし、筆者は同居をするために賃貸マンションを契約した際、火災保険の契約もしたことを覚えていたので、個人賠償責任保険が使えるかもしれないことに気づいたのです。

「ねえねえ、ここのマンション入ったときの火災保険の書類あったら見せて!」と夫に伝え、火災保険の保険証書を見せてもらいました。すると、保険証書にはちゃんと「個人賠償責任特約 保険金額 3,000万円 自己負担額 0円」の記載があったのです。

「これ、自分で払わなくていいかもしれないよ?」と夫に伝え、筆者は保険会社のコールセンターに連絡し、今までの経緯を伝えたところ「そのようなご事情でしたら、個人賠償責任特約で対応できますので、手続きを進めさせていただきます」という回答をもらいました。

実際の請求の手続きの模様

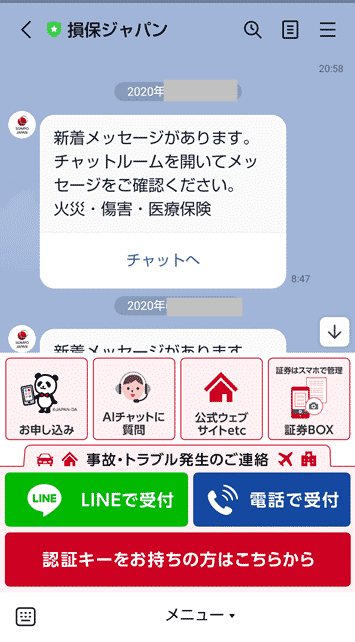

せっかくなので、実際の手続きの模様についても紹介しましょう。筆者は損保ジャパンの火災保険に付帯している個人賠償責任特約を利用しました。損保ジャパンでは、公式LINEと友だちになると、LINE(実際は別途専用のトークルームに案内される)上で

- 担当者とのやり取り

- 保険金請求に必要な書類の郵送依頼

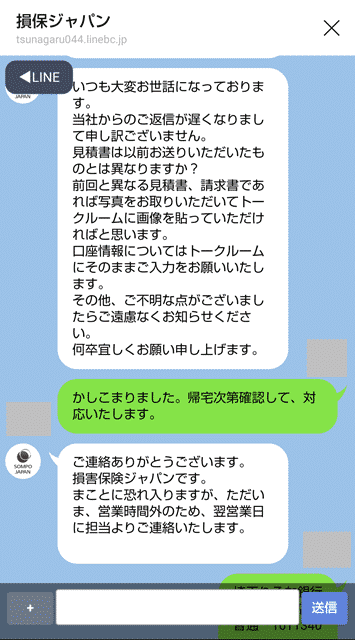

などができるようになります。さっそく筆者も試してみました。必要な設定が完了し、トークルームにメッセージが届くと、このように表示されます。

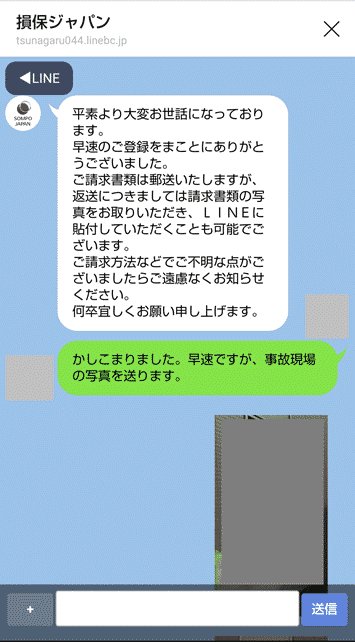

早速開いてみると、このようにメッセージのやり取りができるようになっています。まずは「事故現場の写真を送ってほしい」とのことだったので、さっそく送ってみました。

すると、担当者から返答がありました。

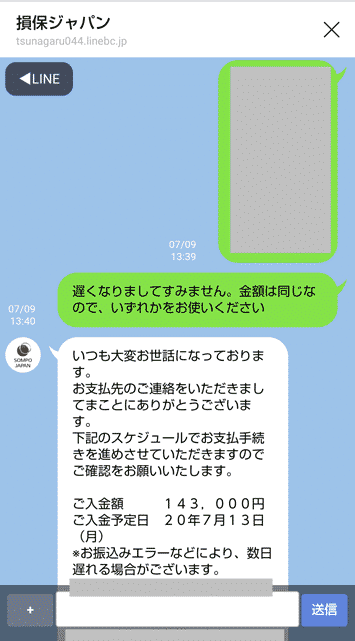

その後、保険金の請求に必要な書類が送られてきました。実際の書類の一部です。

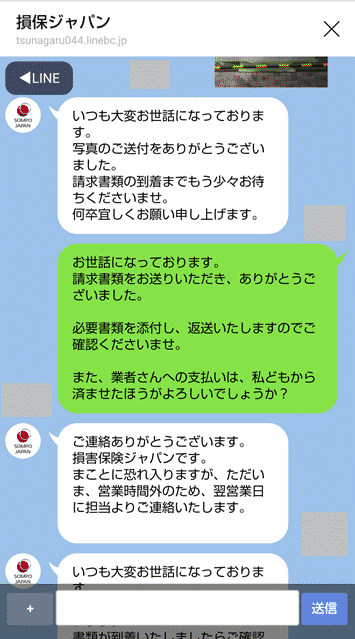

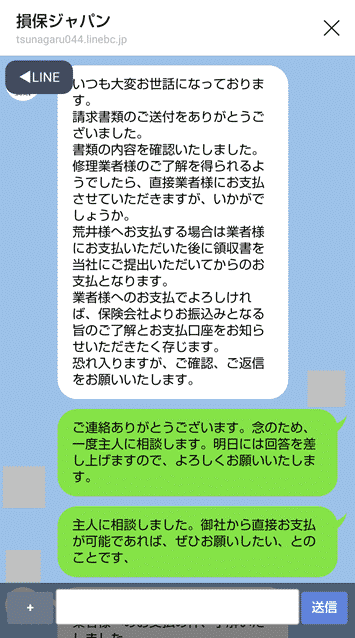

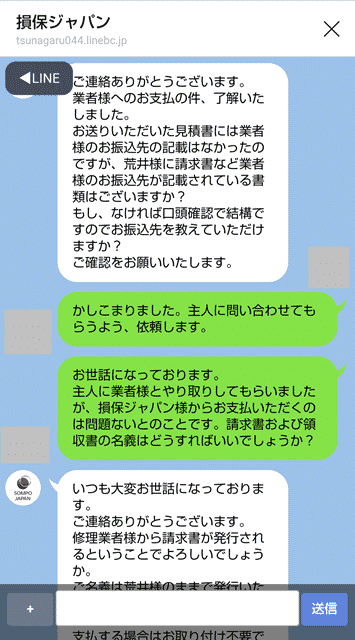

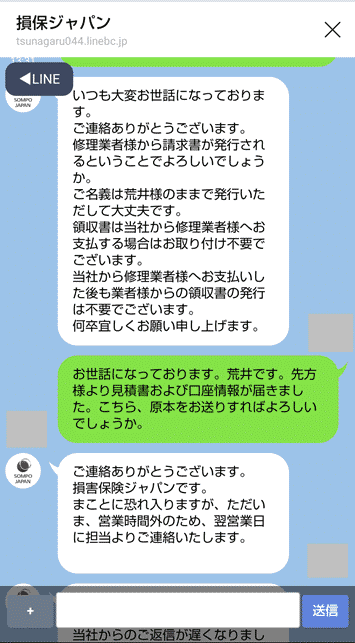

必要事項を記入して返送したところ、このようなメッセージが届きました。立て替えなくてもいいのは非常にありがたいので、お願いすることにしました。

その後もやり取りを続けます。

いろいろとやり取りをした結果、事件発生から約1か月後、損保ジャパンから「業者様への支払いが完了した旨」のご連絡をいただくことができました。

普段使っているLINEとほとんど変わらないので、大したストレスもなくやり取りできたのはありがたかったです。

医療保険の外来時手術給付金も請求してみた

火災保険の個人賠償責任特約に基づく保険金の請求が一段落したところで、筆者はあることを思い出しました。高校時代、母の勤務先に出入りしている保険会社の営業担当者からすすめられて入った医療保険のことです。

以前、保険証券を見たとき「外来手術でも給付金が下りる」旨が書いてあった気がしたので、さっそく担当者に連絡を取ってみました。

実際の請求の手続きの模様

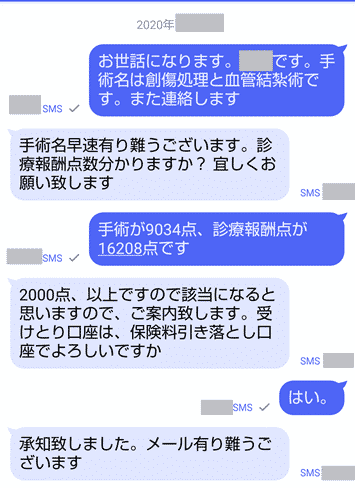

その時のやり取りがこちらです。最初に電話をかけて「すみません、右手ケガして縫いました…」と話したところ、「すぐに書類送りますから、ショートメールで詳しいこと教えてください」という話になり、やり取りを始めています。

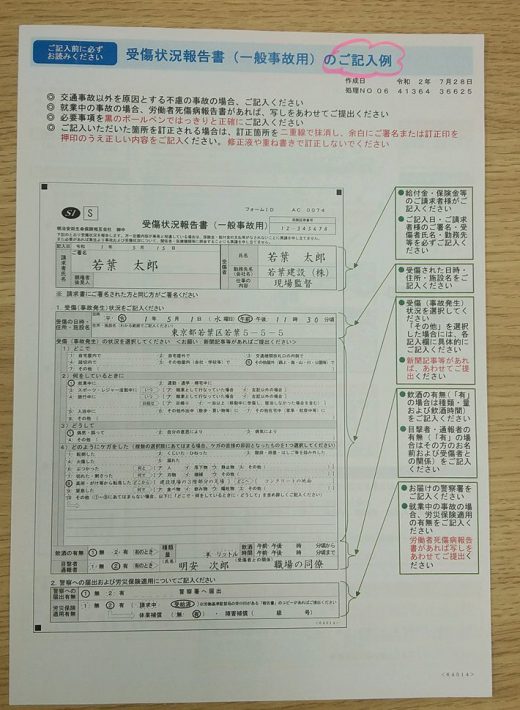

その後、書類が送られてきました。こちらは同封されていた書き方の例です。

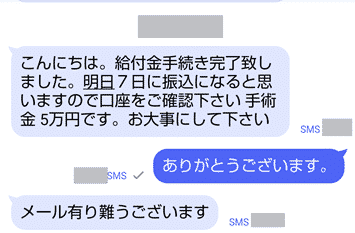

早速必要な書類を揃えて返送したところ、すぐに給付金が振り込まれました。

全員がこんなにスムーズにいくとは思えない

さて、ここまでは筆者が実際に体験したことを書いてきましたが、そもそもここまで手続きがスムーズに進められたのは、筆者が一応専門知識を有しているからかもしれません。正直、専門的知識がない人は、事前に準備をしておかないとかなり苦戦するでしょう。

夫の「うちは嫁さんがFPだからよかったものの…」という言葉

そのことを確信したのは、夫のこんな言葉でした。

うちは嫁さんがファイナンシャル・プランナー(FP)だからこんなにスムーズにできるけど、実際にこんな大ケガしても、保険会社とどうやり取りしたらいいのかわからない人多そうだよね。というか、家族が何の保険に入っていて、何が起きたらいくらもらえるのかも知らない人って、普通にいるんじゃないの?

冷静になって考えてみると、夫の言葉は「保険に入るまでのことに関心がある人は多いものの、自分や家族に何かがあったときに保険金・給付金を受け取ることまでは想定していない人が多い」という事実を言い当てているようにすら思えます。

自分や家族が入っている保険の情報がわからないと何が起きる?

保険は長年に渡って決して安くはない保険料を払い続ける以上、決して安い買い物とは言えません。

仮に、保険金・給付金が受け取れるほどのトラブル(保険事故)が起きた場合に、自分や家族が入っている保険の情報がわからないと何がおきるのか、考えてみましょう。

受け取れるはずの保険金・給付金が受け取れない

真っ先に考え付くのが「本来であれば受け取れるはずの保険金・給付金が受け取れない」ことです。例えば、火災保険の場合、実際には火事で家や家財が焼けてしまったときだけではなく

- 雪の重みで屋根がつぶれてしまった

- 他人にケガをさせたり、他人の物を壊してしまったりした

- お風呂を溢れさせて下のフロアの部屋を水浸しにしてしまった

など、幅広いトラブルを保険事故として扱っているため、保険金・給付金が受け取れる可能性があります。

自分に万が一のことがあったときに家族が右往左往する

もっと厄介なのが、自分に万が一のことがあった場合です。例えば、自分が生前に生命保険に加入していた場合は、万が一のことがあった場合、それなりにまとまった金額を家族に死亡保険金として遺すことができます。しかし、家族が生命保険に加入していた事実を知らなければ、保険会社に請求しようもないのです。

そんな悩みは「保険簿」で解決しよう

つまり「自分や家族に何が起きたら、いくら保険金・給付金が受け取れるのか」という情報を共有することが、せっかく加入した保険をムダにしないために非常に大事になります。そのために使ってほしいアプリが「保険簿」です。

ブルーを基調としたデザインとかわいい白熊のキャラクターが印象的なアプリです。

基本的な使い方

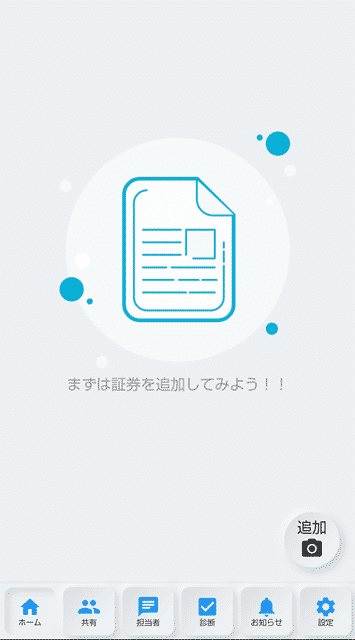

早速筆者も使ってみました。まずはアプリをインストールし、基本設定を済ませた上で、改めて立ち上げると、このような画面が出てきます。

画面右下の「追加」をタップすると、スマートフォンに内蔵されたカメラが立ち上がり、保険証券を撮影できる仕組みです。

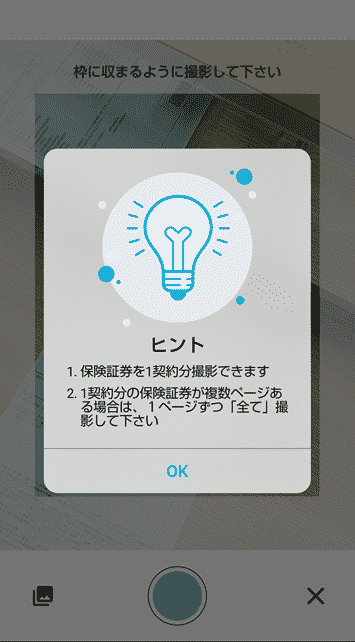

実際に保険証券を撮影してみました。

特に問題はなかったので「この画像を使用」をタップし、先に進みます。すると以下のように「登録待ち」の状態になります。保険証券の画像データから、保険の契約内容を解析し、システムへの登録作業を行っているところです。

登録作業が終わると、通知が届きます(実際はその後、火災保険の保険証券も追加しました)。

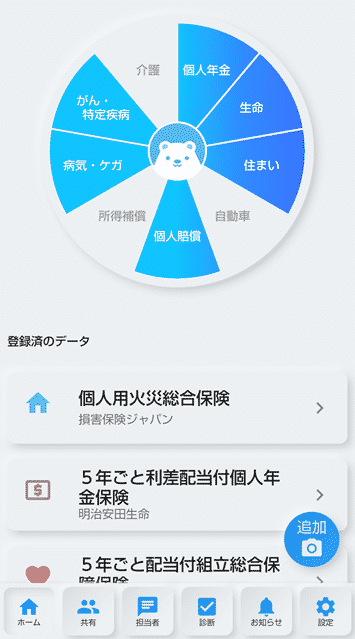

アプリを改めて立ち上げると、このように、登録した保険証券の情報が反映されています。

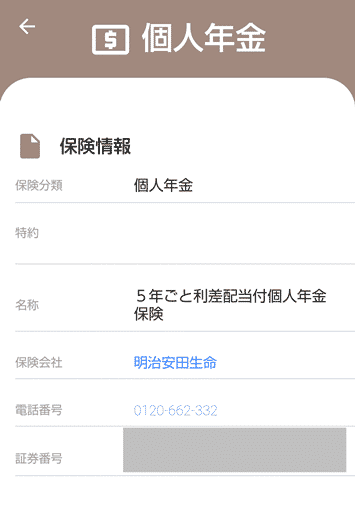

それぞれの保険名をタップすると詳細な情報が見られる仕組みです。試しに「5年ごと利差配当付個人年金保険(明治安田生命)」をタップすると、このように情報が出てきます。

診断機能が便利

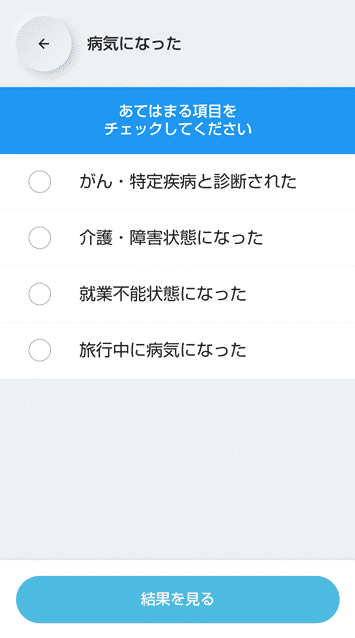

基本的な使い方は既述した通りですが、筆者が非常に便利だと思ったのが診断機能です。アプリを開き、下のメニューから「診断」を選ぶと、このように画面が切り替わります。

ここから「トラブルが起きた場合、請求ができる保険証券があるか」がわかる仕組みです。試しに「病気になった」を選んでみました。すると、さらに詳しくチェック項目が出てきます。

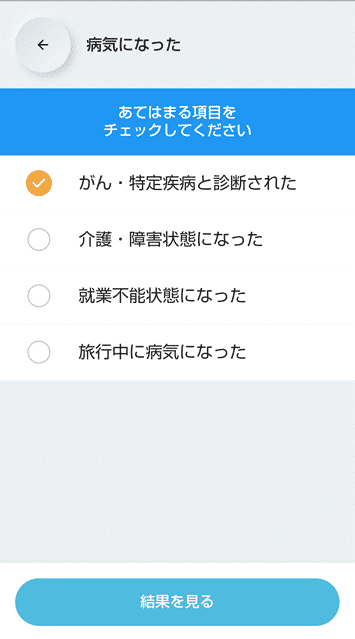

ここでは「がん・特定疾病と判断された」を選んでみました。

すると、請求できる保険証券の候補が出てきます。

保険が役に立つのは手続きできてこそ

そろそろまとめに入りましょう。筆者は、自分の体験も踏まえ、かねてから「保険はちゃんと請求してこそ役に立つ」と思ってきました。その考えを、実際に誰でも使えるアプリとして形作った「保険簿」は本当にすごいと思っています。

そして、どうやらすごいと思ったのは筆者だけではなかったようです。

出典:コンテスト概要 | FIN/SUM 2021 | Fintech as a Service,デジタル社会のプラットフォームを目指して

この実績からも「本当に世の中の人の困りごとを解決してくれるアプリ」として、筆者は自信をもってオススメします。さっそくインストールして「へえ、こんなことがあったら、これだけ受け取れるんだ」と腑に落ちる体験をしてみてくださいね。

コメント