外貨建預金は、日本円建の預金より利息が高く、また、基本的な仕組みも簡単であるため、資産運用の1つとして根強い人気を誇ります。しかし、同じ外貨を使った資産運用であるFX(外国為替証拠金取引)よりははるかにリスクの低い取引ではあるものの、絶対に損をしないということはあり得ません。

やっぱり、外貨建預金の性質をよく理解せず、漫然と取引をしていたら、やはり損をしてしまうでしょう。そこで今回は、外貨建預金初心者がやってしまいがちなミスと対策について解説しましょう。

目次

その1.為替差損による元本割れ

外貨預金は、外貨ベースであれば元本割れすることはありません。

しかし、為替レートの変動によって、日本円に換算した場合、元本割れすることは十分にあり得ます。

例えば、1米ドル = 100円の時に、100万円を1万米ドルに両替して外貨預金口座に入金したとしましょう。その後、1米ドル = 80円になった場合、1万米ドルの価値は、80万円にまで下落します。

【対策】円安になったタイミングで引き出すようにする

外貨建預金の基本的な仕組みは「日本円を外貨に両替して銀行に預けたのちに、日本円に再度両替して引き出す」ことです。当然、預けた時点より、引き出した時点での為替レートが円高になっていた場合は、日本円に両替した際の手取り分が目減りしてしまいます。

これを防ぐためには、預けた時点と引き出した時点での為替レートを比べ、円安になるタイミングを見計らって引き出しましょう。常に「自分が預けた時点での為替レート」をチェックし、手数料も勘案した上で損をしないように心がけてください。

その2.手数料がかさむ

外貨建預金の場合、日本円から両替して預け入れる際や、外貨から日本円に両替して引き出す際に、銀行の所定の手数料がかかります。

引き出す回数や手数料の金額によっては、結果として損をしてしまいかねないので注意が必要です。

【対策】手数料が安い銀行を選び、なるべく引き出さないようにする

預けた時点と引き出した時点での為替レートを比べ、円安になっていたとしても、手数料を含めて考えた場合は、損をしてしまうことは十分にあり得ます。

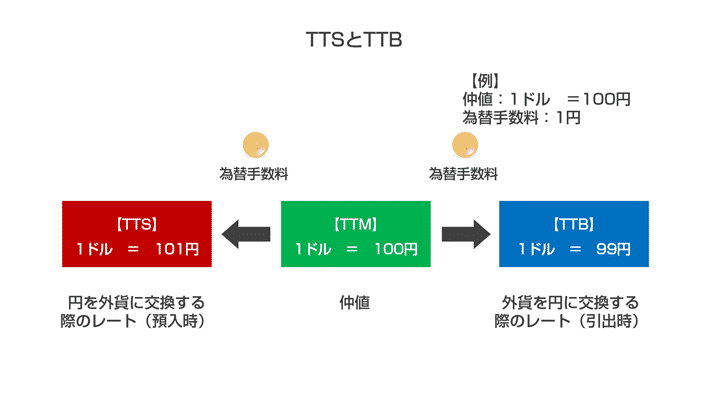

以下の図のように、外貨建預金は預け入れるときと引き出す時の両方で、為替手数料が差し引かれるためです。

資産が目減りしてしまうのを防ぐためには、まずは外貨建預金の手数料が安い銀行を選ぶといいでしょう。1つの傾向として、実店舗を構えている銀行よりも、ネット銀行の方が為替手数料も安いです。

具体例として、三菱UFJ銀行とソニー銀行の手数料を比較してみましょう。

| 通貨 | 三菱UFJ銀行 | ソニー銀行 |

|---|---|---|

| 米ドル | 2円(引き出しの場合は1円80銭) | 15銭 |

| ユーロ | 2円50銭 | 15銭 |

| 英ポンド | 8円 | 45銭 |

| オーストラリアドル | 7円70銭 | 45銭 |

| ニュージーランドドル | 6円70銭 | 45銭 |

出典:外貨建預金・外貨送金手数料|手数料一覧|MONEYKit – ソニー銀行

その3.確定申告を忘れる

外貨建預金は、日本円の預金とは違い、為替差益が出る可能性があります。外貨建預金で為替差益が出た場合は、税法上では雑所得として扱われるため、確定申告をしないといけません。

しかし、サラリーマンなど会社勤めをして給料をもらっている人(給与所得者)など、普段から確定申告をする機会がない人は、うっかり忘れてしまいがちなので、気を付けましょう。

本来、確定申告をしなくてはいけなかったにも関わらず忘れていた場合、様々なペナルティが課せられます。

【対策】毎年1月には為替差益を確認する癖をつける

たとえ会社員(給与所得者)など、本来確定申告が必要ない人であっても、為替差益を含めた雑所得が20万円を超えた場合は、確定申告をしないといけません。また

- 給料の年間収入金額が2,000万円を超えている

- 医療費控除をしたい

- 自営業、フリーランスである

- 年末調整をしていない

など、確定申告を必ずしなくてはいけない人は、外貨建預金で出た為替差益も必ず含めて申告書を作成しましょう。

その4.単利と複利の違いが分かっていない

「外貨建預金は利息が高い」という点に魅かれて実際に始めたはいいものの、思ったより利息が付いていないとがっかりすることもあります。

原因はもしかしたら、銀行が採用している金利にあるかもしれません。同じ運用期間であっても、利息の計算方法が単利なのか複利なのかで、まったく結果が違うのです。

【対策】複利を適用している銀行を選ぶ

外貨建預金にも、日本円建の預金と同様、金利はつきます。ただし、その際、単利で計算されるのか、複利で計算されるのかによって、長年運用した場合の最終的な手取り額が全く違うので注意しましょう。

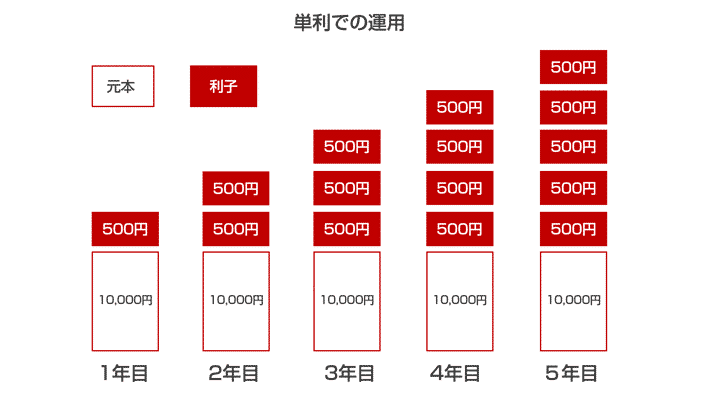

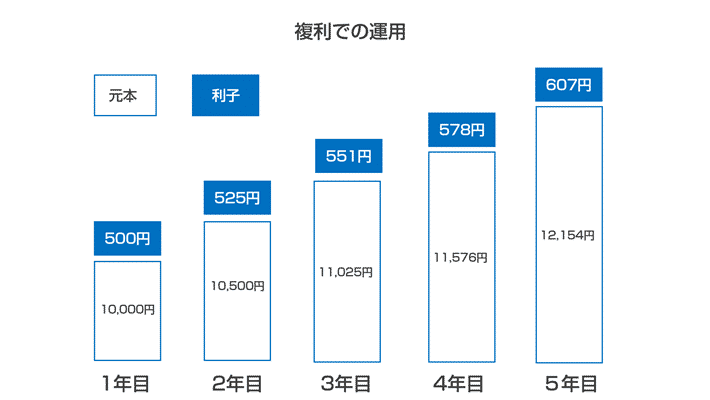

わかりやすい例として、1万円を年利5%で5年間運用すると仮定し、単利を適用した場合と複利を適用した場合とで、どれだけ利息が違ってくるか比較してみましょう。なお、わかりやすくするために、税金は考慮していません。

単利の場合

| 1年目の利息 | 500円( = 10,000円 × 5% ) |

|---|---|

| 2年目の利息 | 500円( = 10,000円 × 5% ) |

| 3年目の利息 | 500円( = 10,000円 × 5% ) |

| 4年目の利息 | 500円( = 10,000円 × 5% ) |

| 5年目の利息 | 500円( = 10,000円 × 5% ) |

| 合計 | 2,500円 |

複利の場合

| 1年目の利息 | 500円( = 10,000円 × 5% ) |

|---|---|

| 2年目の利息 | 525円( = 10,500円 × 5% ) |

| 3年目の利息 | 551円( = 11,025円 × 5% ) |

| 4年目の利息 | 578円( = 11,576円 × 5% ) |

| 5年目の利息 | 607円( = 12,154円 × 5% ) |

| 合計 | 2,761円 |

両者の差額

上記の結果から、単利と複利で運用した場合の5年間での利息を比較すると、複利の場合が単利の場合の261円を上回っています。

元本が10,000円であるため、差額は数百円にすぎませんが、元本が大きくなればなるほど、単利で運用した場合と複利で運用した場合との差が開いてくるはずです。

その5.生活費まで外貨建預金に回してしまう

外貨建預金を含めた資産運用に興味がある人が陥ってしまいがちな間違いの1つに「生活費まで外貨建預金に回してしまう」が挙げられます。

「生活費も運用に回せば、一気に増やせるのでは?」と思う気持ちはわかりますが、為替レートが急激に変動した場合、生活費をまるまる失うこともあるので、絶対にやめてください。

【対策】あくまで「損してもいい範囲」で行う

外貨建預金は、同じ外貨を利用する資産運用であるFX(為替証拠金取引)と比べると、比較的リスクは低いです。しかし、投資である以上、損をしてしまうこともあり得ます。

為替市場は常に変動しており、1日前までは円安傾向にあったとしても、翌日には大幅な円高になってしまうことは往々にしてあり得ます。長年現場で経験を積んできたアナリストやディーラーであっても、値動きを正確に予測することはできません。

それにも関わらず、生活費をすべて外貨建預金で持っていたのでは、生活費が一気に目減りし、借金をしないと生活できなくなる事態にもなりえます。

外貨建預金に限らず、投資はあくまで「余剰資金で行うもの」です。生活費に困りそうな場合はあえて投資をせず、まずは半年から1年ほど仕事ができなくなっても生活していけるほどの生活防衛費を蓄えることを最優先に考えましょう。

その6.1つの銀行だけで外貨建預金をしてしまう

「卵は1つのカゴに盛るな」という投資の格言があります。

つまり、複数のカゴに分けて卵を盛っておけば、そのうちの1つのカゴを落とし割れて駄目になったとしても、他のカゴの卵は安全であるという意味です。

分散投資の大切さを説いた格言ですが、外貨建預金においてもこれは当てはまります。

【対策】複数の銀行に分散させる

可能性としては極めて低いですが、銀行をはじめとする金融機関が経営破綻することはありえます。1997年に経営破綻した北海道拓殖銀行は、北海道きっての名門銀行であり、一部上場企業でもあったため「あんな大きな銀行でもつぶれてしまうのか」といわれました。

もちろん、規模が大きいか小さいかに関わらず、財務上なんらかの問題を抱えていれば経営破綻する恐れはあるし、その兆候が実際に経営破綻に至るまで表向きは分からないことだって往々にしてあり得ます。

しかし、日本の場合は、金融機関に対して預金保険機構に加入することが義務付けられているため、たとえ受け皿となる他の銀行が現れなかったリ、預金保険機構による経営再建が行われなかったとしても、最終的には預金保険制度に基づき、一定の範囲で払い戻しが受けられます(ペイオフ)。

ペイオフは、日本国内に本店のある銀行、信用金庫、信用組合、労働金庫、信金中央金庫、全国信用協同組合連合会、労働金庫連合会、商工組合中央金庫、ゆうちょ銀行の口座に預金していた場合で、一定の条件を満たすなら、自動的に受けられます。

ただし、対象となる金融機関で外貨建預金をしていた場合であっても、この制度の適用は受けられません。つまり、経営破綻した金融機関の財政状態にもよりますが、預けていた外貨建預金が一銭も戻ってことないことは、十分に考えられます。

コメント