高校、大学など義務教育ではない学校に進学するための費用を貯める方法の1つに、学資保険があります。これは民間の保険会社や郵便局(かんぽ生命)が販売する商品の1つで、満期(高校・大学の進学時が多い)になるとまとまったお金が満期保険金として受け取れる仕組みです。

教育費を貯める手段として古くから人気を博してきましたが、最近では満期返戻率が芳しくないなどの理由から「学資保険はやめたほうがいい、学資保険なんていらない」と言い出す人も出てきました。

筆者個人としては「やめたほうがいい、いらない」とまでは思いませんが、万能とは言えない以上、向き不向きは分かれるとは思っています。そこで今回は、学資保険が万能ではない理由と、向いている人とそうでない人の違いについて解説しましょう。

目次

学資保険は万能ではない理由は?

満期返戻率が芳しくない

学資保険が教育費を貯める手段として重宝されてきた背景には、満期返戻率の高さが挙げられます。

これが100%を超えていれば「支払った保険料の合計額よりも受け取れる満期保険料は多い」ということになります。逆に100%を割ってしまった場合、「支払った保険料の合計額よりも受け取れる満期保険料が少ない(元本割れ)」ということになるのです。

1990年代までは、日本は今では信じられないほどの高金利状態にありました。例えば、定期預金の平均金利1つを取ってみても、1993年10月の時点では年2.287%でしたが、2020年10月の時点では0.044%にまで落ち込んでいるのです。

出典:定期預金の預入期間別平均金利 : 日本銀行 Bank of Japan

このことは、保険会社にとっても運用成績が芳しくない、という悪い結果をもたらします。

途中で解約すると損をしてしまいがち

学資保険は、満期になるまで保険料を払い続ければ、ある程度まとまったお金が満期保険金として受け取れます。しかし、契約者が病気やケガで仕事を続けられなくなったり、業績が急激に悪化して給料の切り下げがあったりした場合は、保険料を支払い続けられなくなることだってあり得るでしょう。

そうなった場合、学資保険を解約するのも1つの選択肢として浮かび上がってきます。しかし、学資保険は満期になる前に解約してしまうと、解約返戻率が低いことがほとんどです。つまり、それまで支払ってきた保険料の合計額よりはるかに低い金額しか戻ってきません。

インフレリスクに弱い

学資保険のデメリットの1つとして、インフレリスクに弱いことが挙げられます。つまり「学費が値上がりしていく状況下では、学資保険で準備するつもりだった金額だけでは足りず、結果として金策に走り回ることもあり得る」と考えましょう。

実際、長期的に見るとどれだけ学費が値上がりしているか、データを使って検証してみます。筆者が大学に進学した平成8(1996)年とそれから22年後の平成30(2018)年の2つの時点において、私立大学の1年間の授業料・入学金の平均を比べてみましょう。

| 年度 | 授業料 | 入学料 | 合計 | 差額 |

|---|---|---|---|---|

| 平成8年 | 744,733円 | 287,581円 | 1,032,314円 | |

| 平成30年 | 904,146円 | 249,985円 | 1,154,131円 | +121,817円 |

出典:私立大学等の平成30年度入学者に係る学生納付金等調査結果について:文部科学省

22年の間で約12万円値上がりしています。

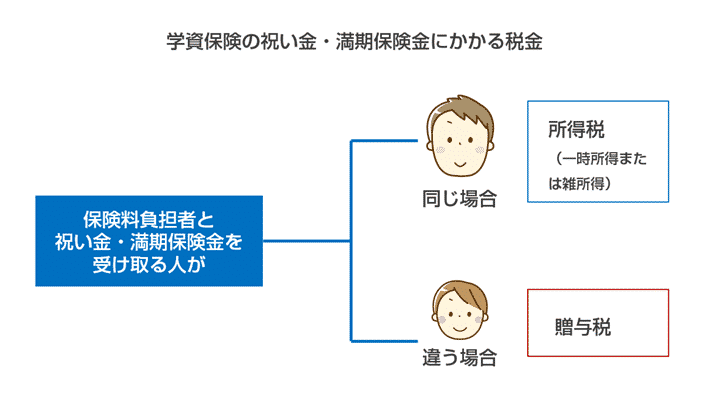

満期受取時に税金がかかる

学資保険は、満期を迎えると祝い金や満期保険金としてまとまったお金が受け取れる商品です。しかし、これらには税金がかかることに注意しましょう。

また、かかる税金の種類も「保険料を支払った人」と「実際に祝い金や満期保険金を受け取った人」が誰かによって異なります。さらに、祝い金や満期保険金を一括で受け取るのか、年金のように毎年受け取るのかによっても、計算方法が異なることに注意が必要です。

詳しい計算方法は、保険会社の担当者に確認し、漏れがないように手続きを進めましょう。

それでもメリットはある

もちろん、学資保険ならではのメリットもあります。

強制的に貯める仕組みが作れる

学資保険は契約すると、毎月(年払いにすれば毎年1回)、決まった銀行口座から保険料が引き落とされる形で保険料を支払うのが基本的な仕組みです。

いわば、最初に手続きさえしてしまえば、後は自動的に保険料が引き落とされていくだけなので、強制的に貯める仕組みが作れます。貯金や資産運用が苦手だったり、細かいことを考えるのが好きではなかったりする人にはぴったりです。

満期返戻率が高い商品はまだ存在する

従来のように、満期返戻率が110%を超える学資保険は滅多に見られなくなりました。しかし、定期預金にあずけるよりははるかに高い満期返戻率を達成できる学資保険は存在するのです。

例えば、ソニー保険の学資保険の場合、以下の契約例においては返戻率105.5%を達成しています。

- 受取学資金総額:200万円

- 保険料払込期間:10年

- 個別扱月払保険料;15,788円

実際の満期返戻率はいつ保険に加入したか、月払保険料はいくらだったか、払込期間はどのくらいかによっても異なります。しかし、きっちり情報収集をした上で、吟味して契約すれば、それなりに満足のいく満期返戻率を達成できる学資保険に巡り合えるでしょう。

万が一のことがあった場合の保障になる

学資保険は、契約者(保険料を実際に払う人)が死亡したり、高度障害状態に陥ったりした場合は、その後の保険料の支払が免除されるのが一般的です。その場合でも、満期になればもちろん満期保険金や祝い金が受け取れます。

学資保険に向いている人は?

貯金や資産運用が苦手

ここまでの内容を踏まえて、学資保険に向いているのはどんな人なのか考えてみましょう。やはり、貯金や資産運用が苦手という人は「強制的に貯められる仕組みを作る」ことが、教育費としてまとまったお金を用意する上で不可欠です。

学資保険の場合、一度契約さえしてしまえば、後は満期になるまで待っていればいいだけなので、何も難しくありません。保険会社の担当者とやり取りをする必要はありますが、わからないことがあれば丁寧に教えてもらえるので、それほど心配しなくていいでしょう。

一方が専業主婦(夫)

結婚、出産を機に夫婦のどちらか一方が専業主婦(夫)になった場合も、学資保険は有効です。万が一のことがあったり、働けなくなるほどの障害を負ってしまったりした場合、無収入になってしまうため、もう一方の再就職を含めて、これからの生活をどう組み立てていくかで右往左往することになります。

保険商品を比較検討する時間的余裕がある

日本がこれまでにないほどの低金利時代に突入していることもあり、学資保険は従来ほど魅力的な商品ではなくなりました。しかし、解約返戻率が100%を上回る商品はちゃんとある以上、比較検討した上で契約すれば、教育費を用意する手段としては十分活用する余地があります。

時間的余裕があるなら、資料請求や相談だけでもしてみるといいでしょう。

学資保険が必須ではない人は?

ある程度まとまったお金を用意できる見込みがある

逆に、何も学資保険にこだわらなくてもいい人についても考えてみましょう。まず挙げられるのは「ある程度まとまったお金を用意できる見込みがある」人です。例えば

- 独身時代からの貯金が十分にある

- 実家を改造してそのまま住んでいるなど、事実上住宅ローンの支払がない

- 夫婦2人とも専門職に就いているなど、平均と比べると世帯年収が高い

などの条件に当てはまる場合は、子どもの教育費を用意するのに学資保険にこだわる必要はないでしょう。

資産運用に伴うリスクを許容できる

学資保険以外にも、教育費を貯める方法としてつみたてNISAの活用が注目されています。

少額からの長期・積立・分散投資を通じた資産形成を支援するための制度として2018年からスタートしました。

つみたてNISAの投資対象商品は「長期の積立・分散投資に適した一定の投資信託」と定義づけられています。そのため、株式投資やFX(外国為替証拠金取引)に比べると、資産運用に伴うリスクははるかに低いです。しかし、投資である以上、リスクはゼロではありません。

コメント