目次

確定申告とは

最初に、確定申告とは何かについて、説明しましょう。

国に納めるべき税額を報告する

年末調整との違い

税金に関連する手続きとして混同されがちなものに年末調整があります。しかし、年末調整は「会社が給料から天引き(源泉徴収)した所得税と、実際に納めるべき所得税を比較し、差額を調整する」手続きであり、全く異なるものです。相違点をわかりやすくするために、表にまとめました。

| 年末調整 | 確定申告 | |

|---|---|---|

| いつ | 通常毎年12月 | 通常翌年2月16日~3月15日まで(医療費などの還付申告は、翌年1月 1日から5年間) |

| 誰が | 会社が行う | 自分で行う |

| 受けられる控除 | 社会保険料、生命保険料、地震保険料、扶養控除、配偶者控除、2年目以降の住宅ローン控除 | 雑損控除、医療費控除、寄附控除、初年度の住宅ローン控除、配当控除など |

年末調整については、こちらの記事も併せてご確認ください。

確定申告が必要な人

本来であれば、確定申告は1年間の所得をもとに税金を計算し、納付することであるので、何らかの収入があった人は全員やらなくてはいけません。しかし、実際は

- 1年間の所得が一定額以下だったら確定申告は不要

- 会社員など「どこかに勤めて給料をもらっている人=給与所得者」であれば、年末調整を会社が行ってくれる

という決まりのため、確定申告をしなくてもいいケースも存在します。

これを踏まえ

- 一般的に確定申告が必須である人

- 確定申告をすると税金が還付されたり、税率が下がったりする人

- 給与所得者であっても確定申告をしないといけない人

をまとめました。

| 一般的に確定申告が必須である人 | 自営業者やフリーランスなどの個人事業主 公的年金を受け取っている人 不動産投資、株やFXなどで収入がある人 災害減免法が適用されていて源泉徴収税の猶予を受けている人 |

|---|---|

| 確定申告をすると税金が還付されたり、税率が下がったりする人 | 複数の勤務先があるパート・アルバイト 医療費が年間100,000円を超えた人 住宅ローン控除を初めて受ける人 中途退社などで年末調整を受けてない人 震災や風水害、落雷など自然災害、火災、害虫、盗難、横領といった被害で損害を受けた人 寄付をした人、ふるさと納税などを利用した人 |

| 給与所得者であっても確定申告をしないといけない人 | 複数の会社から給与を受けている人 給与の年間収入金額が2,000万円を超える人 給与以外の副収入の所得合計額が200,000円を超える人 源泉徴収されていない外国企業から受け取った退職金がある人 |

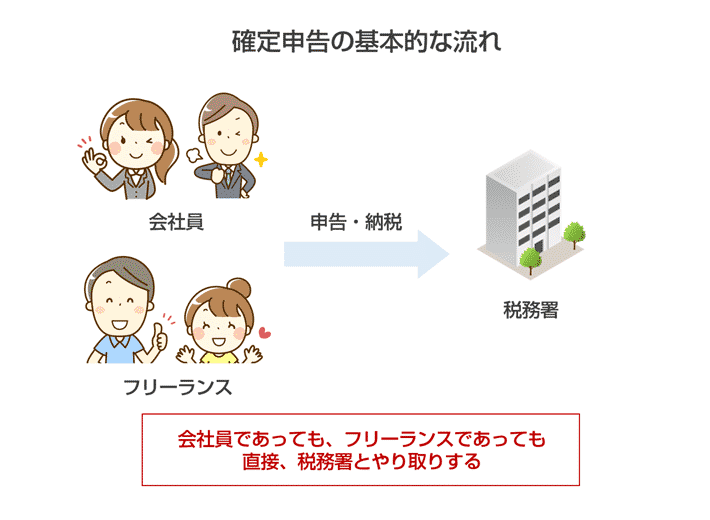

確定申告の基本的な流れ

確定申告の基本的な流れは、以下の通りです。

- 必要な書類などを用意する

- 帳簿を整理する

- 確定申告書類を作成する

- 確定申告書を提出する

- 納付する

1.必要な書類などを用意する

一般的に、確定申告では次の書類などが必要になります。

国税庁のWebサイト、税務署で入手する書類

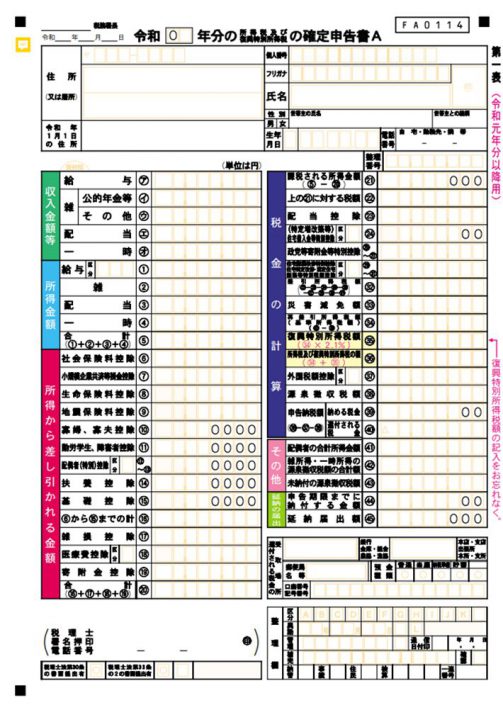

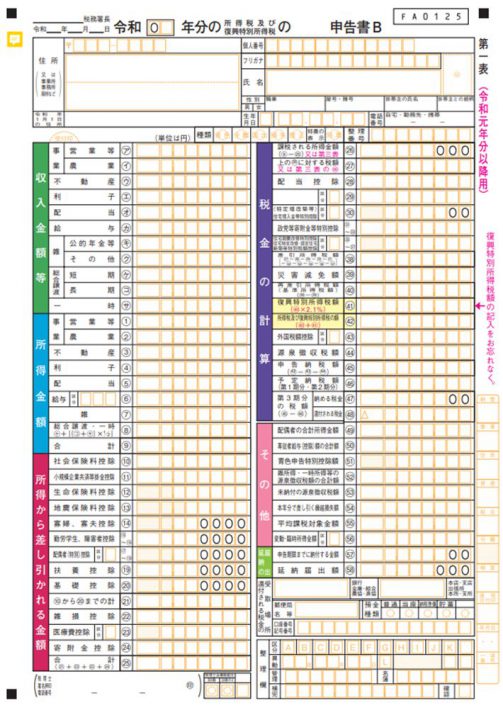

確定申告書

会社員・年金所得者、一時所得だけの人はA様式、B様式のいずれも利用可能です。個人事業主など、事業所得を得ている人はB様式を使います。

A様式の確定申告書

B様式の確定申告書

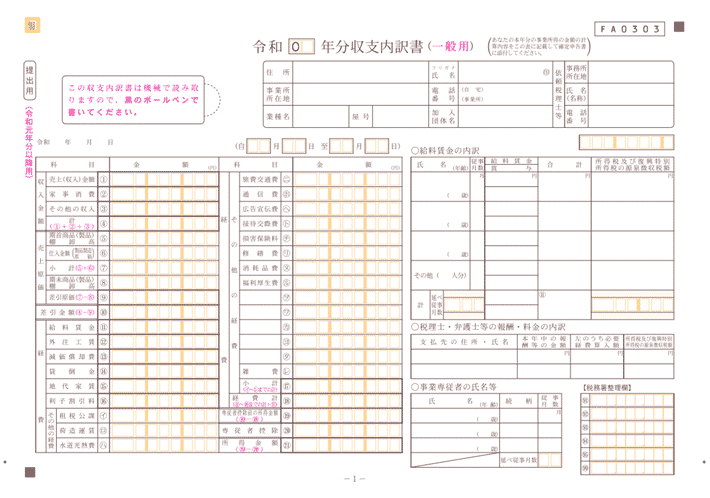

収支内訳書/青色申告決算書

事業所得を得ている人が、確定申告書と一緒に提出する書類です。白色申告の場合は収支内訳書、青色申告の場合は青色申告決算書になります。

収支内訳書

青色申告決算書

自身で用意するもの

印鑑

確定申告書や収支内訳書・青色申告決算書に捺印しなくてはいけません。実印である必要はないので、いわゆる認印・三文判でも大丈夫ですが、ゴム印は使えません。

口座情報

源泉徴収等で納めていた税金が本来納めるべき税金の額を上回っていた場合は、確定申告を行うと、払いすぎた税金が戻ってきます(還付)。

帳簿、領収書・レシート

確定申告書や収支内訳書/青色申告決算書は、1年間の取引の記録に基づき作成しなくてはいけません。帳簿が必須になるので、すぐに取り出せるようにしておきましょう。

また、領収書や受領書は、帳簿の内容確認に使います。そして、社会保険や生命保険の控除を受けるためには、控除証明書が必要です。日本年金機構や保険会社から例年10月~11月にかけて送られてくるので、紛失しないように取っておきましょう。

必要に応じて用意するもの

源泉徴収票

会社員やアルバイトとして給与をもらっている場合、源泉徴収票が勤務先から発行されます。会社がその人に対して支払った給与などの総支払額と支払った所得税の額が書かれた書類のことです。確定申告書といっしょに提出しましょう。なお、紛失してしまった場合は、会社の担当者に連絡すれば再発行してくれます。

医療費控除の明細書

1月1日~12月31日に支払った医療費が原則として10万円を超えている場合は、この明細書を出すことで医療費の控除を受けることができます。なお、国税庁のWebサイトからダウンロードし、印刷して使うことが可能です。

出典:医療費控除の明細書の書き方など:令和元年分 確定申告特集

社会保険料控除証明書、寄附金受領証明書など

医療費と同様、社会保険料や生命保険料、地震保険料、寄附金なども、それぞれの証明書を提出することで控除を受けることができます。

本人確認書類など

確定申告書を税務署に持参する場合でも、郵送する場合でも、マイナンバーカードなど本人確認書類の提示が必要です。なお、郵送する場合は、本人確認書類のコピーを郵送しなくてはいけません。どんな身分証明書が使えるかは、マイナンバーカードを持っているかいないかで分かれます。

| マイナンバーカードあり | 両面のコピーを提出する |

|---|---|

| マイナンバーカードなし | <番号確認書類の例> 番号通知カードのコピー マイナンバーの記載がある住民票の写し など <身元確認書類の例> 運転免許証のコピー 健康保険証のコピー パスポートのコピー 在留カードのコピー |

2.帳簿を整理する

個人事業主として事業を営んでいる人は、日々のお金の流れを帳簿につけて、きっちりと記録する必要があります。なお、帳簿の種類は、白色申告を行う場合は単式簿記、青色申告を行う場合は複式簿記です。

青色申告の場合

- 税務署に青色申告承認申請書を提出しないといけない

- 複式簿記での記帳が必須

となるため、慣れるまでは大変ですが

- 65万円の控除が受けられる

- 赤字を繰り越すことができる

など、メリットも多いのが事実です。

| 項目/申告の種類 | 白色申告 | 青色申告 | |

|---|---|---|---|

| 控除 | なし | 10万円 | 65万円 |

| 帳簿付け | 単式簿記 | 単式簿記 | 複式簿記 |

| 決算書の作成 | 収支内訳書 | 貸借対照表・損益計算書(一部未記入可) | 貸借対照表・損益計算書(一部未記入可) |

| 赤字の処理 | なし | あり | |

3.確定申告書類を作成する

帳簿が付けられ、必要なものも出そろったら、確定申告書類を作りましょう。方法は大きく分けて

- 手書き、手計算で作成する

- 確定申告ソフトを使う

- 税理士に頼む

- 確定申告書等作成コーナーを使う

の4つに分かれます。それぞれについて、メリット・デメリットをまとめました。

| 方法 | メリット | デメリット |

|---|---|---|

| 手書き、手計算で作成する | 費用がかからない | 慣れていないと時間がかかる 間違いやすい |

| 確定申告ソフトを使う | 必要事項を入力していけばいいだけ | 費用がかかる |

| 税理士に頼む | 自分では何もしなくていい | 費用がかかる |

| 確定申告書等作成コーナーを使う | 費用がかからない 分からないことはすぐに調べられる |

帳簿の作成や、各種控除額の計算はすべて自分で行う必要がある |

スマートフォンで作成することも可能

出典:スマホ × 確定申告 スマート申告始まります!|国税庁

2019年1月から、国税庁のWebページ上の「確定申告書作成コーナー」は、スマートフォンからのアクセスにも対応しました。作成した確定申告書は、印刷して郵送することもできますし、e-Taxを利用して提出まで済ますことも可能です。ただし

- マイナンバーカードとICカードリーダライタを用意する

- 税務署に出向き、e-Tax用のID・パスワードを発行してもらう

のいずれかの方法が必要になります。

4.確定申告書を提出する

確定申告書が出来上がったら、もよりの税務署に提出しましょう。方法としては

- 税務署に直接持参する

- e-Taxを利用する

- 郵便または信書便で税務署へ郵送する

- 税務署の時間外収集箱へ投函する

の4つがあります。

このうち、e-Tax(国税電子申告・納税システム)は郵送する手続きも、直接税務署に出向く手間もいらず、一見便利そうに思えます。しかし

- 利用するためには、カードリーダ・ライターやマイナンバーカードなどを用意しないといけない

- 初回の登録手続きが必要であり、しかも時間がかかる

ことから、個人事業主で確定申告が必須であるなどの事情がなければ、無理に選択する必要はないでしょう。

5.納付する

確定申告書等の提出が終われば、あとは納めるべき税金を納めるだけです。所得税の場合、毎年3月15日が期限となっています。なお、この日が土日休日の場合は、休日明けの平日が期限日になるので注意しましょう。

また、納付方法としては、以下のものが用意されています。

| ダイレクト納付 | e-Tax上で操作をし、預貯金口座からの振替を行う。e-Taxで確定申告を行い、ダイレクト納付利用届出書を提出している場合のみ、利用可能。 |

|---|---|

| インターネットバンキング等の利用 | e-Taxで確定申告を行っている場合のみ利用可能 |

| クレジットカード納付 | 専用Webサイトからの手続きが必要 |

| コンビニ納付 | QRコードまたはバーコードを利用 |

| 振替納付 | 税務署および預金口座のある金融機関の窓口に依頼書を出して行う |

確定申告の注意点

最後に、確定申告の注意点として

- 期限は厳守すること

- 間違いに気づいたときはなるべく早く対応すること

の2点を説明しましょう。

期限は厳守すること

所得税の納付義務がある場合の確定申告は、毎年3月15日(土日休日の場合は休み明けの平日)までに申告書の提出ならびに納付を済ませなくてはいけません。もちろん、期限を過ぎたとしても、申告・納付自体は行えますが、期限後申告となり、ペナルティが課されます。

| 無申告加算税 | 申告書を期限内に提出しなかった場合に課される。納付すべき税額に対して50万円までは15%、50万円を超える部分については20%の割合をかけて計算した金額を払わないといけない。ただし、自分から期限後申告をした場合には、割合が5%にまで減る。 |

|---|---|

| 延滞税 | 法定納期限の翌日から実際に納付する日までの日数に応じて課される。 |

還付申告の場合は比較的余裕がある

所得税を納めなくてはいけない場合の確定申告は期限にシビアですが、払いすぎた税金を払い戻してもらう場合=還付申告の場合は、やや事情が異なります。

間違いに気づいたときはなるべく早く対応すること

確定申告書を提出したあと、間違いに気づいた場合は、期限内であれば正しいものを作成し、もう一度提出しましょう。「期間内の最後に出した確定申告書が、その年の申告書として扱われる」というルールがあるため、訂正したものを出せば、それに従って手続きを進めてくれます。

逆に、期限を過ぎていた場合は、支払うべき税額を実際により多く申告していたなら「更正の請求」を出し、少なく申告していたなら「修正申告」を行わなくてはいけません。更正の請求を行い、認められれば払いすぎていた税金が戻ってきます。一方、修正申告をした場合は、修正申告書を提出した日のうちに残りの税金を納付する流れです。

コメント