目次

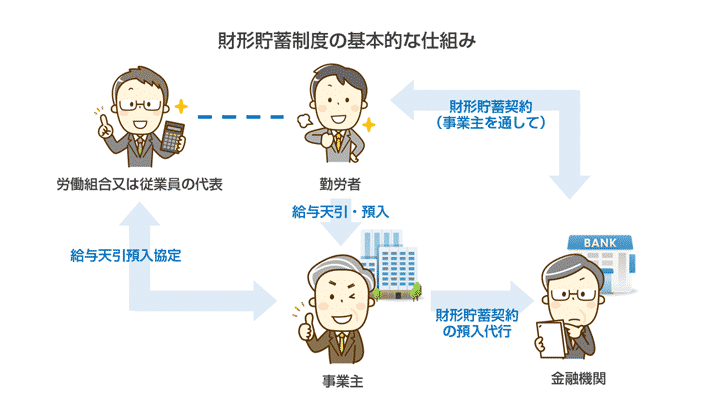

財形貯蓄とは

簡単にいうと「給料から天引きでお金を貯める」こと

会社によっては、従業員への福利厚生の一環として財形貯蓄制度を設けていることがあります。これは、簡単にいうと「給料から天引きでお金が貯められる制度」と考えましょう。

より厳密に言うと、給料から毎月一定額を天引きし、そのお金を預貯金に回すのはもちろん、株・投資信託などの有価証券を購入したり、生命保険・損害保険などの掛金に回したりすることができます。独立行政法人勤労者退職金共済機構が主体となり、金融機関と提携して運営されている制度です。

利用目的によって名前が異なる

財形貯蓄は、利用目的を基準にするとさらに次の3つに細かく分類されます。

一般財形貯蓄

貯めたお金の使い道は限定されていません。結婚式の資金や子どもの教育費、ケガや病気による不意の出費など、幅広い目的に活用できます。また、貯蓄開始から1年経過すれば、いつでも自由に引き出して構いません。

ただし、後述する財形住宅貯蓄や財形年金貯蓄とは異なり、利子等非課税の優遇措置はありません。つまり、利子等がついたとしても、そこから20.135%(所得税・復興所得税:15.315%、住民税:5%)が税金として天引きされる点には注意が必要です。

| 利用できる人 | 民間企業の従業員および国家公務員、地方公務員、船員 |

|---|---|

| 資金の使い道 | 自由 |

| 積立方法 | 毎月の給料、夏・冬のボーナスから天引き |

| 積立期間 | 原則3年以上の期間、定期的に積み立てること |

| 貯蓄商品 | 預貯金(定期預金・定期貯金など)、合同運用信託、有価証券(国債などの公社債・証券投資信託の受益証券・金融債・株式投資信託)、生命保険、生命共済、損害保険 |

| 取扱金融機関 | 都市銀行、地方銀行、第二地方銀行、信託銀行、ゆうちょ銀行、信用金庫、労働金庫、信用協同組合、農林中央金庫、商工組合中央金庫、農業協同組合・同連合会(JA)、漁業協同組合・同連合会、水産加工業協同組合・同連合会、金融商品取引業者、生命保険会社、損害保険会社 |

財形住宅貯蓄

名前に「住宅」と入っているように、マイホームを購入する際の頭金にしたり、リフォームをしたりなど「住宅を取得する」ための資金を貯蓄する前提の制度です。

| 利用できる人 | 次の2つの条件を満たす人 1) 満55歳未満の民間企業の従業員および国家公務員、地方公務員、船員 2) 他に財形住宅貯蓄を使っていない人 |

|---|---|

| 資金の使い道 | 住宅の建設 住宅の購入(新築・中古を問わず、一戸建て・マンション共に可) 工事費が75万円を超えるリフォームなど |

| 積立方法 | 毎月の給料、夏・冬のボーナスから天引き |

| 積立期間 | 5年以上 |

| 貯蓄商品 | 預貯金(定期預金・定期貯金など)、合同運用信託、有価証券(国債などの公社債・証券投資信託の受益証券・金融債・株式投資信託)、生命保険、生命共済、損害保険 |

| 取扱金融機関 | 都市銀行、地方銀行、第二地方銀行、信託銀行、ゆうちょ銀行、信用金庫、労働金庫、信用協同組合、農林中央金庫、商工組合中央金庫、農業協同組合・同連合会(JA)、漁業協同組合・同連合会、水産加工業協同組合・同連合会、金融商品取引業者、生命保険会社、損害保険会社 |

なお、建設・購入・リフォームするマイホームには、条件が設けられています。

- 床面積が50平方メートル以上以上のもの

- 中古住宅の場合は、20年(耐火構造は25年)以内に建設されたもの。または、一定の耐震基準を満たすもの

- 建設・購入する住宅に勤労者自身が住むこと(単身赴任の場合は、家族の住む家が生活の本拠地となるため、対象となる)

- リフォームの場合、工事後の住宅の床面積が50m2以上であること

- リフォームの場合、当該工事費用の総額が75万円を超えること

財形年金貯蓄

60歳以降に年金として受け取ることを目的として行う財形貯蓄です。

| 利用できる人 | 次の2つの条件を満たす人 1) 満55歳未満の民間企業の従業員および国家公務員、地方公務員、船員 2) 他に財形年金貯蓄を使っていない人 |

|---|---|

| 受取期間 | 満60歳以降に5年以上20年以内(保険商品の場合、終身受け取りも可能) |

| 積立方法 | 毎月の給料、夏・冬のボーナスから天引き |

| 積立期間 | 5年以上 |

| 貯蓄商品 | 預貯金(定期預金・定期貯金など)、合同運用信託、有価証券(国債などの公社債・証券投資信託の受益証券・金融債・株式投資信託)、生命保険、生命共済、損害保険 |

| 取扱金融機関 | 都市銀行、地方銀行、第二地方銀行、信託銀行、ゆうちょ銀行、信用金庫、労働金庫、信用協同組合、農林中央金庫、商工組合中央金庫、農業協同組合・同連合会(JA)、漁業協同組合・同連合会、水産加工業協同組合・同連合会、金融商品取引業者、生命保険会社、損害保険会社 |

財形貯蓄のメリット

半強制的にお金が貯められる

貯蓄をしていく上では、やはり先取りして貯金をするほうが効果が出るのも事実です。「自分はあまりマメなほうではない」と自覚している人なら、財形貯蓄が強力な味方になってくれるでしょう。

一定の条件に当てはまれば利子が非課税になる

財形住宅貯蓄や財形年金貯蓄は、一定の条件を満たせば利子が非課税になります。税金の負担を軽減しつつ、まとまったお金が用意できるのは大きなメリットです。

| 財形住宅貯蓄 | 財形年金貯蓄 |

|---|---|

| 預貯金など:元本(預入額+元加利息)550万円まで利子等非課税 保険など:払込累計 550万円まで利子等非課税 |

預貯金など:元本(預入額+元加利息)550万円まで利子等非課税 保険など:払込額 385万円まで利子差益非課税 |

財形持家転貸融資が受けられる

財形貯蓄を利用していて、一定の条件を満たしている人であれば、財形持家転貸融資を利用できます。簡単にいうと「財形貯蓄を利用している人限定の住宅ローン」です。5年間固定金利制を取っている住宅ローンであるため、金利は5年ごとに見直されます。

なお、利用するためには以下の条件を満たさなくてはいけません。自分が利用できるかどうかは、事前に勤務先を通じ、金融機関に確認してもらうといいでしょう。

- 自分で所有および居住するための住宅を建設・購入・リフォームする

- 融資の申込日において50万円以上の財形貯蓄残高(「一般財形貯蓄」「財形住宅貯蓄」「財形年金貯蓄」それぞれの残高の合算が可能)を有している

- 借入申込日の2年前の日から借入申込日までの期間内に、財形貯蓄契約に基づく定期の積み立てを行ったことがある

- 上記定期の積み立てを行った日まで継続して1年以上にわたって、「一般財形貯蓄」「財形住宅貯蓄」「財形年金貯蓄」のいずれかを行っている、または行っていたことがある

- 事業主から負担軽減措置を受けられる(リフォームの場合を除く)

- 申込日現在、70歳未満であり、完済時年齢が80歳未満である

- 廃止前の財形持家分譲融資を受けていない

財形貯蓄のデメリット

勤務先に制度がない場合もある

ここまで触れてきた通り、財形貯蓄はメリットの多い制度ではあるものの、すべての人が利用できるわけではないことが最大のデメリットです。

厚生労働省の調査によれば、財形貯蓄制度を導入していたのは、日本全国の会社の38.1%に過ぎませんでした。

この数値を、企業規模ごとにさらに細かく見てみましょう。

| 従業員数 | 財形貯蓄の導入率 |

|---|---|

| 1,000人以上 | 76.50% |

| 300 ~ 999人 | 66.40% |

| 100 ~ 299人 | 51.40% |

| 30 ~ 99人 | 29.80% |

つまり、小さい(従業員数が少ない)会社はもちろん、それなりに大きい(従業員数が多い)会社であっても、財形貯蓄制度がないことは十分に考えられるということです。「勤務先にあればラッキー」程度に考えておいたほうがいいのも事実でしょう。

所得控除は受けられない

財形年金貯蓄と同様、老後資金を貯めるための制度にiDeCo(個人型確定拠出年金)があります。iDeCoの場合

- 掛金が全額所得控除される

- 利息・運用益が非課税

- 受取時も一定額まで税制優遇が受けられる

など、税制上のメリットが大きくなっていますが、財形年金貯蓄にはそのようなメリットはありません。

目的外での引き出しは税金がかかる

財形住宅貯蓄や財形年金貯蓄は「家を買う、リフォームする」「老後の資金にする」など、特定の用途に利用することを予定しているため、利子等非課税の優遇措置が設けられています。目的外での引き出しをする場合、この趣旨から外れてしまうため、利子等非課税の優遇措置は受けられません。

財形貯蓄が向いている人

細かいことが苦手な人

ここまでの内容を踏まえ、財形貯蓄はどんな人に向いているのか考えてみましょう。

一度手続きをしておけば、あとは自動的に貯まっていきます。

お金を貯めたい目的がはっきりしている人

貯金をする際に大事なのは「貯めたお金を何に使うか」です。

特に、財形住宅貯蓄や財形年金貯蓄は、一定の範囲内であれば税制上のメリットを享受できます。

現状、転職する予定はない人

財形貯蓄は便利な制度ですが、すべての会社で導入されているわけではないのが事実です。仮に、財形貯蓄制度がある会社から、ない会社に転職した場合、財形貯蓄として積み立ててきた資産を払い出すことになります。

財形住宅貯蓄や財形年金貯蓄として積み立ててきた場合は、本来の目的外の解約となりますので、利子に対して5年間さかのぼって課税が行われるので注意しましょう。

コメント