目次

年末調整の目的とは?

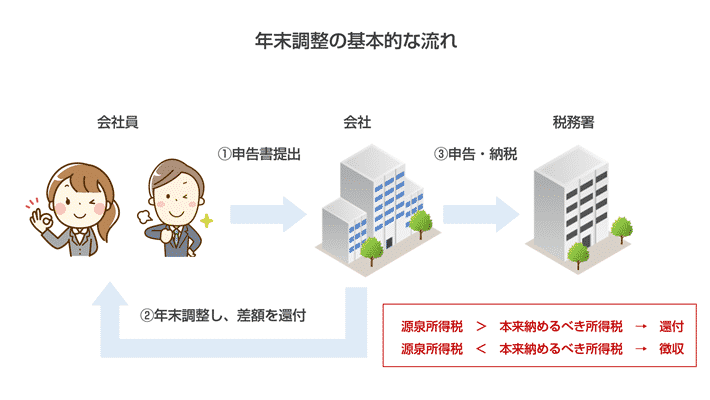

本来支払うべき所得税の額を決定し、調整する

年末調整が必要になる理由について考えてみましょう。どこかに勤めて給料をもらっている人(給与所得者)であれば、給料から所得税が天引き(源泉徴収)されているはずです。

しかし、天引きされた所得税は

- 1年の間にその人の給料が増えたり減ったりする

- 結婚したり、子どもが生まれたりして、扶養家族が増える

- 民間の保険会社で加入している生命保険の保険料を払う

など、個人の事情は全く考慮されていないのです。

そこで、これらの事情を反映させ「本来支払うべき所得税額」と、毎月給料から天引きをしてきた所得税の合計額を比較し、ずれがあれば調整する必要があります。この手続きを「年末調整」というのです。

年末調整の手順

次に、年末調整の一般的な手順について解説しましょう。流れは以下の通りです。

- 担当者は従業員から必要な書類を回収する

- 担当者が徴収額の再計算・再調整を行う

- 過不足分は給料で調整し、税務署に納付する

1.担当者は従業員から必要な書類を回収する

社内の担当者(総務、経理など、給与計算を担当する人・部署)は、国税庁のホームページから以下の書類をダウンロードし、印刷して年末調整を行う従業員に向けて配布します。

- 扶養控除等(異動)申告書

- 保険料控除申告書

- 配偶者控除等申告書

なお、従業員の中に、住宅ローン控除を利用している人がいた場合は、従業員本人に向けて「住宅借入金等特別控除申告書(住宅ローン控除)」が税務署から送られてきます。これを持参するように伝えておきましょう。

また、併せて従業員に、上記の申告書以外にも提出が必要な書類として

- 生命保険料控除証明書

- 地震保険料控除証明書

- 住宅ローン控除の資料である金融機関等からの借入金残高証明書と住宅借入金等特別控除額の計算明細書

- 前職の源泉徴収票(中途入社をした人のみ)

- 社会保険料(国民年金保険料)控除証明書(国民年金に加入している人のみ)

を用意するよう、アナウンスしておきましょう。

2.担当者が徴収額の再計算・再調整を行う

従業員から申告書および必要な資料を預かったら、担当者は徴収額の再計算・再調整を行います。流れは以下の通りです。

- 「年間の給与・賞与収入額」から「給与所得控除額」を差し引いて給与所得金額を算出する

- 毎月の源泉徴収額を集計する

- 社会保険料控除、生命保険料控除等の所得税控除額を計算する

- 給与所得金額から所得税控除額を差し引き課税所得金額を計算する

- 課税所得金額をもとに年税額を計算する

- 年税額と源泉徴収額を比較し、年税額が少ない場合は税金の還付が受けられ、多い場合は税金の追加徴収が行われる

なお、課税所得金額が決まれば、年税額も計算できます。その際に利用されるのが「所得税の税額速算表」です。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

この表を使って所得税額を計算する場合には

という計算をすれば大丈夫です。

例えば「課税される所得金額」が7,000,000円の場合には、求める税額は次のようになります。

3.過不足分は給料で調整し、税務署に納付する

源泉徴収税額と年税額との間に、過不足が生じていた場合は

- 税金の還付が受けられる場合は、年末調整をした月の分(通常は12月)の給与に上乗せする形で還付する

- 税金の追加徴収をする場合は、年末調整をした月の分(通常は12月)の給与から差し引く形で支払う

という対応をします。

年末調整ができる人、できない人

同じ職場に勤めて、仕事の対価として給料や報酬をもらっていたとしても、年末調整ができる人とできない人がいます。それぞれのパターンについて解説しましょう。

年末調整ができる人

まず、年末調整の対象になる人は、以下のいずれかに当てはまる人です。

- 1年を通じて勤務している人

- 年の途中で就職し、年末まで勤務している人

- 年の途中で海外勤務などにより非居住者となった人

- 死亡により、年の途中で退職した人

- 著しい心身障害により年の途中で退職した人で、本年中に再就職できないと見込まれる人

- 12月中の給与を受けたあとに退職した人

- 年の途中で退職したパート従業員のうち、その年の給与総額が103万円以下の人

年末調整ができない人

一方、年末調整の対象にならないのは、以下のいずれかに当てはまる人です。

- その年の主たる給与収入が2,000万円を超える人

- 災害減免法の規定により、その年の給与に対する源泉所得税の徴収猶予または還付を受けた人

- 2カ所以上から給与の支払いを受けている人

- 非居住者

- 日雇い労働者

なお、非居住者というのは

のことです。もっと簡単に言うと「日本国内に住民票がある人」と考えましょう。

別途確定申告が必要になるケース

例え、年末調整ができる人であったとしても、特定の控除を利用したい場合は、自分で別途確定申告をする必要が出てきます。具体的な例として

- 初回の住宅ローン控除

- 医療費控除

- 寄附金控除

- 雑損控除

が当てはまります。それぞれについて簡単に解説しましょう。

初回の住宅ローン控除を受ける

つまり、合計所得金額3,000万円以下の個人が、一定の住宅ローンを利用して住宅を新築・取得・増改築した場合に利用できます。ただし、新築・取得・増改築した物件や利用する受託ローンの返済方法など、満たさなくてはいけない条件があるので、注意しましょう。

なお、住宅ローン控除を利用したい場合、住宅を新築・取得・増改築した翌年の1月1日から3月15日までに、住所地を管轄する税務署に確定申告を行わないといけません。

医療費控除を受ける

つまり、所得税を計算する際に、所得金額から差し引けるため、結果として税金が安くなる、と考えましょう。

対象となる医療費は

- 納税者が、自分および生計をともにする家族のために支払ったもの

- 1月1日から12月31日までに支払ったもの

の2つの条件を満たすもので、病気やケガの治療のために支出したものです。具体例としては以下のものが当てはまります。

- 病院や歯科医院での治療費

- 治療のために購入した薬の代金(市販薬でもOK)

- 病院や助産所、介護施設などへの交通費(電車やバスなど)

- けがや病気の治療のためのマッサージ、はり、お灸などの費用

- 入院や自宅療養をしている病人の付添を頼んだ場合の付添料

- 助産師が分娩の介助をした場合の介助費用

- 介護保険制度にもとづいて受けた一定の介護サービスの自己負担額

なお、医療費控除を受ける場合も、原則として翌年の2月16日から3月15日に確定申告を行います。

ただし、本来確定申告を行う必要がない人(例:給与所得者=どこかに勤めて給料をもらっている人)は、還付申告といって、払い戻してもらうだけの手続きを行うことも可能です。

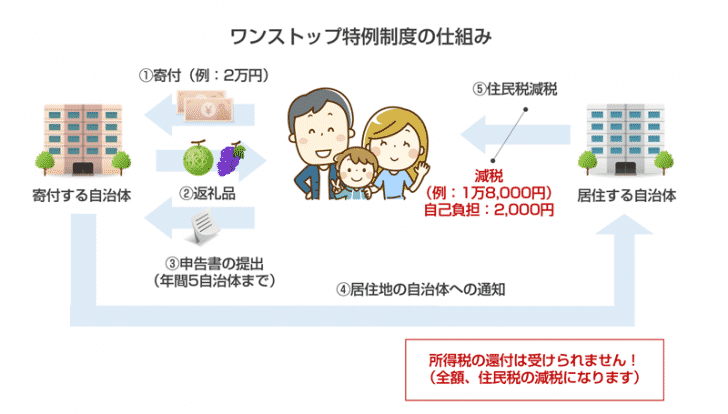

寄附金控除を受ける

ふるさと納税も、寄附金控除の一種です。

寄附金控除を受ける場合は、原則として確定申告を行う必要があります。つまり、証明する受領証や寄付金受領証明書と必要な書類を揃え、期限内に確定申告書と一緒に提出しなくてはいけません。

ただし、ふるさと納税の場合、本来は確定申告をしなくてもいい人に向けた特例措置として、ワンストップ特例が設けられています。

これは

- 寄附を行う自治体が年間で5つ以下である

- 翌年の1月10日までに寄附をした自治体に申請書を提出している

など、一定の条件を満たしていれば、確定申告を行わなくてもいいとする制度です。

雑損控除を受ける

雑損控除は、自身の資産について災害や盗難などによって損害を受けた場合に、その損失の一部を所得から差し引くことができる所得控除のことです。つまり

- 震災、風水害、冷害、雪害、落雷など自然現象の異変による災害

- 火災、火薬類の爆発など人為による異常な災害

- 害虫などの生物による異常な災害

- 盗難

- 横領

など、一定の理由で生活に通常必要な資産が損害を受けた場合に、確定申告を行うことで、所得控除が受けられ、結果として税金(所得税)が安くなります。なお「生活に通常必要な資産」とは

- 家具、什器、通勤用の自動車、衣服など

- 貴金属や宝石、書画、骨董品などで、1個又は1組の価格が30万円以下のもの

をさします。

コメント