目次

マイホームを売却したときの税金

マイホーム(持ち家)を売ったときは、状況次第ではあるものの、税金がかかることがあります。最初に、なぜ税金がかかるのかを理解しておきましょう。

利益が出た場合は税金がかかる

マイホームの売却は法律上の譲渡です。そして、譲渡を行い、利益(譲渡益)が出た場合は、確定申告をして税金(所得税と住民税)を納めなくてはいけません。なお、マイホームを売ったことにより税金を納める場合、適用される税率は「売ったマイホームの所有期間」を基準に決められます。

| 所得の種類 | 所得税 | 住民税 | 合計 |

|---|---|---|---|

| 長期譲渡所得 | 15.32% | 5% | 20.32% |

| 短期譲渡所得 | 30.63% | 9% | 39.63% |

譲渡所得の計算例

実際にかかる税金を求めるためには、譲渡所得を計算しなくてはいけません。式は以下の用になります。

わかりやすくするために、具体的な数字を使ってみましょう。

減価償却費も反映させよう

どんなに注意していても、人が住んでいれば建物はそれなりに傷みます。そのため、取得費を計算するにあたっては建物の価値が目減りした分も考慮しなくてはいけません。その目減りした分を「減価償却費」として取得費から差し引かないといけないので、注意しましょう。

なお、建物の減価償却費は、次の式で計算します。

また、償却率は建物の構造および利用目的を基準に定められています。

| 構造 | 非事業用(マイホームなど) | 事業用(賃貸用マンションなど) | ||

|---|---|---|---|---|

| (詳細) | 耐用年数 | 償却率 | 耐用年数 | 償却率 |

| 木造 | 33年 | 0.031 | 22年 | 0.046 |

| 軽量鉄骨 | 40年 | 0.025 | 27年 | 0.038 |

| 重量鉄骨 | 51年 | 0.02 | 34年 | 0.03 |

| 鉄筋コンクリート | 70年 | 0.015 | 47年 | 0.022 |

また、土地は建物と違い、年数が経過したからといって、劣化することはありません。そのため、減価償却も不要です。

具体的な数字を使って計算してみましょう。

例)

自宅として住んでいた3,200万円で購入した鉄筋コンクリート造の自宅用新築マンション(土地価格:1,200万円・建物価格2,000万円)を15年後に売却する場合、減価償却費は

減価償却費 = 2,000万円 × 0.9 × 0.015 × 15年 = 405万円

となる。

譲渡費用に含まれるものの具体例

また、譲渡所得を計算するためには、譲渡費用の総額も求めなくてはいけません。

具体的には以下のものが含まれますが、不動産会社の担当者にも念のために確認しましょう。

- 仲介手数料

- 登記もしくは登録に要する費用

- 印紙税

- 建物の取り壊し費用

- 測量に要した費用

- 名義書換料

特例をフル活用しよう

既に触れたように、不動産を売却し、利益が出た場合は譲渡所得として税金がかかります。しかし、ビジネス目的で不動産を売るのと、マイホームを売るのとでは、目的が全く違うはずです。そのため、マイホームを売る場合は、一定の条件を満たせば様々な税金上の特例を受けられるので、税金の負担はそこまで重くならないのです。ぜひ、使える特例はフル活用しましょう。

3,000万円特別控除

1つ目の特例は「居住用財産を譲渡した場合の3,000万円の特別控除の特例」です。略して「3,000万円特別控除」と言われることもあります。

3,000万円特別控除とは

つまり、譲渡益が3,000万円までならそもそも税金はかからなくなります。

適用が受けられるケース

この特例の適用を受けるためには、様々な条件を満たさなくてはいけません。主要な条件として

- 自分が住んでいる家や土地を売る

- 自分が住まなくなった家や土地を売る場合は、住まなくなって3年目の12月31までに売る

- 売り手と買い手が親子・夫婦などの親族ではない

などがありますが、かなり細かいので、自分たちがその条件を満たすかどうかは、不動産会社の担当者に念のために確認しましょう。

また、この特例の適用を受ける場合は、住宅ローン控除を併用することはできない点にも注意が必要です。

確定申告手続の注意点

なお、この特例の適用を受けるためには、マイホームを譲渡した日の属する年の翌年の2月16日から3月15日までの間に、確定申告を行わないといけません。例えば、2020年11月12日にマイホームを譲渡した場合は、2021年2月16日から3月15日に確定申告を行う計算になります。

なお、その際には以下の書類が必要です。

- 確定申告書B

- 第三表(分離課税用) ※「特例適用条文」の欄に「措法35条」と記入する

- 譲渡所得の内訳書

- 売買契約書

- 登記事項証明書

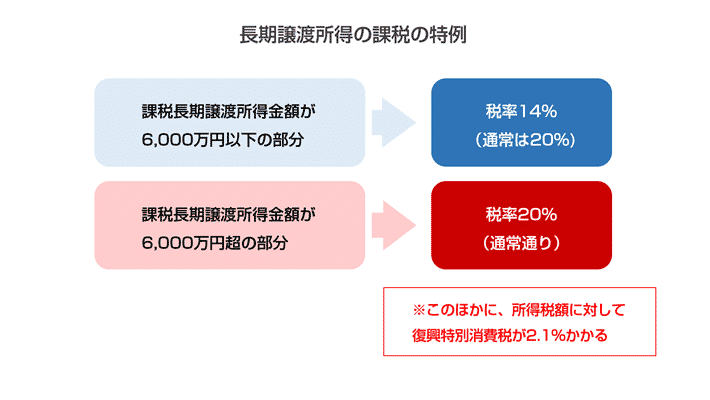

長期譲渡所得の課税の特例

売るつもりのマイホームに10年以上住んでいた場合は、長期譲渡所得の課税の特例が受けられるかもしれません。

長期譲渡所得の課税の特例とは

長期譲渡所得の課税の特例とは、10年を超えて所有していたマイホームを譲渡した場合、一定の範囲内までは低い税率での課税が行われるため、結果として税金が安くなる特例を言います。

| 課税長期譲渡所得金額 | 税額 |

|---|---|

| 6,000万円以下の部分 | 14%( 所得税10% + 住民税4% ) |

| 6,000万円超の部分 | 20%( 所得税15% + 住民税5% ) |

※2013年から2037年までの税額については、算出された所得税を課税標準として復興特別所得税2.1%分が加算。

適用が受けられるケース

なお、この特例は、主に以下の条件を満たす場合に適用されます。

- 自分が住んでいる家や土地を売る

- 自分が住まなくなった家や土地を売る場合は、住まなくなって3年目の12月31までに売る

- 売り手と買い手が親子・夫婦などの親族ではない

他にも細かい条件があるので、不動産会社の担当者に確認しましょう。

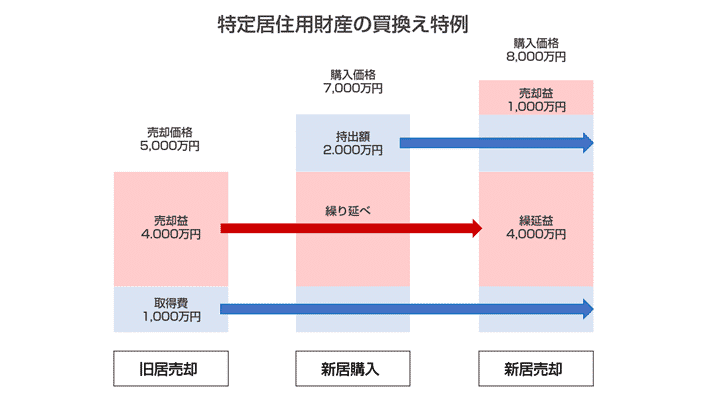

特定のマイホームの買換特例(特定居住用財産の買換え特例)

所有期間が10年を超えるマイホームを譲渡した後、一定の期間内に条件を満たす新しいマイホームを取得した場合は、マイホームの買換特例の適用が受けられます。

特定のマイホームの買換特例(特定居住用財産の買換え特例)

つまり、売却した時点では譲渡益に対する課税が行われず、買い換えたマイホームを将来譲渡するときになってから課税されると考えましょう。

参照:No.3355 特定のマイホームを買い換えたときの特例|国税庁

わかりにくいので、具体的な例を用いて考えてみましょう。次のような流れを想定します。

- 12年住んだマンション(取得費1,000万円)を5,000万円で売った

- その後、7,000万円で一戸建てを購入して10年住んだ

- 10年後、一戸建てを8,000万円で売却した

この場合、本来であればマンションを売った時点での売却益=譲渡益4,000万円に対して税金が課されますが、これが一度繰り延べられます。そして、10年後に一戸建てを売る際に、一戸建ての売却益1,000万円とマンションの売却益4,000万円の合計5,000万円が譲渡所得となり、課税される仕組みです。

一見、便利な特例ではあるものの、将来の状況次第ではかなり税負担が重くなる恐れもあるので、注意しましょう。

適用が受けられるケース

この特例の適用を受けるためには、以下の条件を満たすことが必要です。

譲渡する住宅に関する条件

- 譲渡した年の1月1日における所有期間が10年を超えるマイホームである

- 譲渡した人の居住期間が10年以上である

- 譲渡対価の額が1億円以下である

買い換える住宅に関する条件

- 住宅の床面積が50㎡以上(マンションの場合は登記された専有部分の面積のみで判定)で、かつ敷地の面積が500㎡(マンションの場合には持分の面積で判定)以下である

- 中古マンションを購入する場合には、その中古マンションが築後25年以内のものである

確定申告手続の注意点

この特例の適用を受けるためには、3,000万円特別控除の場合と同様、そのマイホームを譲渡した日の属する年の翌年の2月16日から3月15日までの間に、確定申告を行わなくてはいけません。

必要な書類は、以下の通りです。

- 確定申告書B

- 第三表(分離課税用) ※「特例適用条文」の欄に「措法35条」と記入する

- 譲渡所得の内訳書

- 売買契約書

- 登記事項証明書(確定申告書の提出日、もしくは買換資産を取得した日から4か月以内に提出)

マイホームの譲渡損失と繰越控除

ここまでの説明は、あくまで「マイホームを売る=譲渡することで、譲渡益が出た場合」を想定したものです。しかし、実際は損失が出ることも十分に考えられます。そのようなケースを踏まえ、損益通算と繰越控除についても知っておきましょう。

損益通算とは

つまり、その年の課税対象となる所得が低くなり、結果として税金が安くなります。例えば、サラリーマンなどの給与所得者(どこかに勤めて給料をもらっている人)であれば、すでに給料から天引き(源泉徴収)された税金が戻ってくる(還付が受けられる)ということです。

繰越控除とは

損失があまりに大きく、その年の所得から控除しきれないケースもあるでしょう。この場合、控除しきれなかった損失は、最大で3年間繰り越して控除できます。

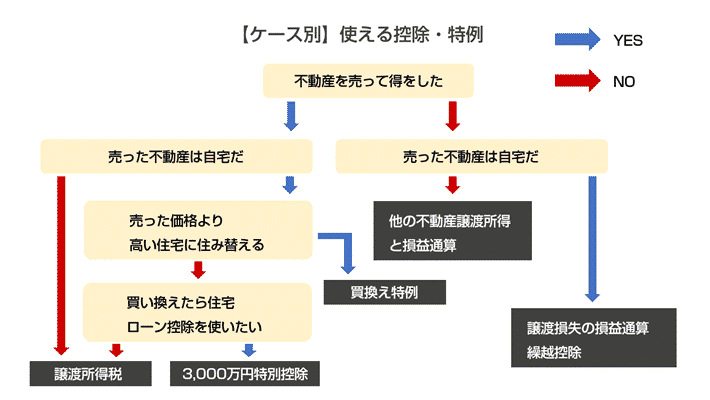

何の制度・特例が使えるのかは不動産会社と話し合いをしよう

マイホームを譲渡した場合の税金の特例に関しては、その時の状況によって使えるものが異なります。わかりやすくするためにチャートを作ったので参考にしてください。なお、実際にどの特例を利用すべきかは、不動産会社の担当者にも相談し、すり合わせをするといいでしょう。

コメント