普段日本で暮らしている人が海外に旅行・駐在・留学に行った場合、一部の例外を除いてその国の公的医療保険は使えません。そのため、海外旅行保険が必須になります。近年ではクレジットカードに海外旅行保険が付帯しているケースが増えていますが、人によってはそれでは不十分な場合もあるので気を付けましょう。

目次

海外旅行保険に入る方法

海外旅行保険に入る=補償が受けられるようにする方法として

- 損害保険会社が販売する商品を契約する

- 海外旅行保険付きクレジットカードを持つ

の2つが挙げられます。それぞれのメリット・デメリットについて解説しましょう。

損害保険会社が販売する商品を契約する

国際便が就航している空港であれば、保険会社のカウンターが設置されているので、加入手続きを忘れた場合は利用しましょう。

メリット

メリットとしては、必要に応じて補償内容を充実させられることが挙げられます。

必要に応じて補償内容を充実させられる

特に

- 持病があって薬を飲んでいる

- 海外で危険なスポーツ(例:スカイダイビング)をする予定である

など、病気やケガをする可能性が高いケースの場合であっても、特約を付加したり、割増保険料を払ったりすることで補償が受けられます。

デメリット

一方、デメリットとしては

- 事前に手続きをしなくてはいけない

- 保険料がかかる

の2点が挙げられます。

事前に手続きをしなくてはいけない

対面、Webを問わず、申し込み手続きは必須です。決して難しいことではありませんが、出国前までバタバタしていると、その手間をわずらわしく思うかもしれません。

保険料がかかる

年齢・日数・渡航先・保険金額に応じて保険料を支払わなくてはいけません。補償内容によっては保険料がかなり高くなる可能性もあることに注意が必要です。

海外旅行保険付きクレジットカードを持つ

近年では、会員へのサービスの一環として、クレジットカードに海外旅行保険を付帯させるクレジットカード会社も増えてきました。

メリット

メリットとしては「特別な手続きがいらない」ことが挙げられます。

特別な手続きがいらない

クレジットカードに付帯している海外旅行保険は、クレジットカード会社が外部の損害保険会社(引受保険会社)と提携し、クレジットカード会員が補償を受けられるように契約を結んでいるものです。

デメリット

一方、デメリットとしては

- 条件をよく読まないと補償が受けられないことがある

- 病気が原因で死亡した場合は補償されないことがある

- 病気、ケガの治療費の補償限度額が低いことがある

が挙げられます。

条件をよく読まないと補償が受けられないことがある

クレジットカードに海外旅行保険が付帯している場合、それが利用付帯と自動付帯のどちらにあたるのか、必ず利用規約で確認しましょう。

| 利用付帯 | そのクレジットカードを利用して海外航空券を購入するなど、一定の条件を満たしたら補償が受けられる。 |

|---|---|

| 自動付帯 | そのクレジットカードを持っている(会員である)限りは、補償が受けられる。 |

仮に、クレジットカードに付帯している海外旅行保険が利用付帯だった場合、そのクレジットカードを使って海外航空券やツアーの料金を支払わなかったら、補償が受けられない可能性も出てきます。

病気が原因で死亡した場合は補償されないことがある

クレジットカードに付帯している海外旅行保険は、厳密にいうと「海外旅行傷害保険」です。

病気、ケガの治療費の補償限度額が低いことがある

クレジットカードに付帯している海外旅行保険において、疾病・傷害治療費用=病気・ケガの治療費の補償限度額は100万円~300万円程度に設定されているのが一般的です。

保険付きクレジットカードだけでOKな人は?

高額の補償が必要になる可能性が低い人であれば、海外旅行保険が付帯したクレジットカードを持っていけば十分でしょう。具体例として

- 学生、独身の社会人

- 短期間の旅行である

- 渡航先はアジア・オセアニア地域である

の3つのパターンを想定して解説します。

学生、独身の社会人

学生や独身の社会人であれば、万が一のことがあったとしても、家族に対して多額の生活費を遺す必要には乏しいです。もちろん、家族に仕送りしていたなど、生活費を出していた実態があるなら、この限りではありません。

また、10代~20代の人がほとんどであると考えられますが、この年代であれば心筋梗塞など発症したら短時間で死亡するリスクが高い病気にかかる可能性は低いです。

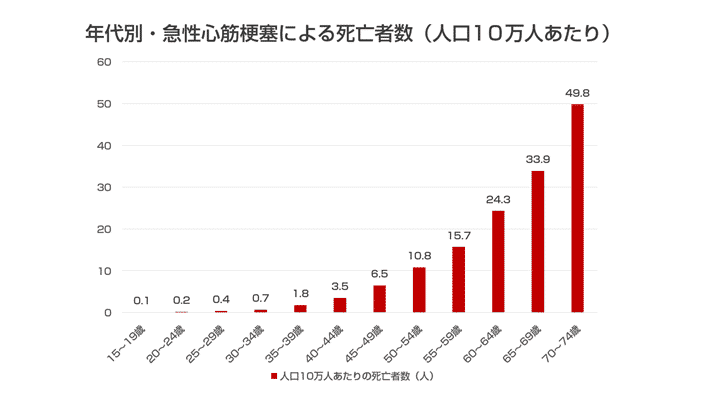

厚生労働省が行っている人口動態調査(平成25年)によれば、人口10万人あたりの急性心筋梗塞による死亡者数は以下の通りでした。

| 年齢(歳) | 死亡者数(人口10万人あたり) |

|---|---|

| 15~19 | 0.1 |

| 20~24 | 0.2 |

| 25~29 | 0.4 |

| 30~34 | 0.7 |

| 35~39 | 1.8 |

| 40~44 | 3.5 |

| 45~49 | 6.5 |

| 50~54 | 10.8 |

| 55~59 | 15.7 |

| 60~64 | 24.3 |

| 65~69 | 33.9 |

| 70~74 | 49.8 |

出典:厚生労働省「平成25年(2013)人口動態統計(確定数)の概況」

これだけを見ても、10代や20代であれば、発症したら短時間で亡くなってしまうおそれがある病気にかかる可能性が低いのがわかるはずです。

短期間の旅行である

海外旅行といっても、東南アジアなど近隣の国であれば、3泊4日もあれば十分に楽しめます。

渡航先はアジア・オセアニア地域である

日本に住んでいる人が海外でケガや病気をした場合、渡航先の国の公的医療保険は使えません。そのため、治療費は全額自己負担することになります。

ただし、国によっても医療費が安い地域と高い地域があるのが現実です。アジア・オセアニア地域では比較的安くなっています。

主要都市について、虫垂炎(盲腸)手術の治療費をまとめました。

| 国名(都市名) | 虫垂炎手術の治療費 |

|---|---|

| 中国(北京) | 77,800~1,556,000円 |

| 韓国(ソウル) | 517,600円~611,700円 |

| タイ(バンコク) | 480,000円 |

| カンボジア(シェムリアップ) | 707,000円~768,500円 |

| オーストラリア(ゴールドコースト) | 800,000円 |

| 日本(東京 ※参考値) | 600,000円 ※ただし、高額療養費制度が利用可能 |

保険付きクレジットカードだけでNGな人は?

一方、海外旅行保険が付帯したクレジットカードだけでは補償が不十分になりがちな人として

- 子育て中の人

- 30代後半以降の人

- 出張、留学、赴任などで長期間滞在する

- 渡航先はアメリカである

- 海外で危険なスポーツをする予定である

が考えられます。

子育て中の人

子育て中の人が死亡した場合、子どもが大学を卒業するまでの生活費をどうやって確保するかが重大な問題になります。仮に、交通事故に巻き込まれたなど、ケガ(傷害)が原因で死亡した場合は、クレジットカードに付帯している海外旅行保険から保険金が給付される可能性が高いでしょう。

しかし、心筋梗塞などの急病で死亡した場合、疾病死亡として扱われるため、保険金が給付されないおそれがあるのです。

30代後半以降の人

10代、20代であれば、もともと持病があるなどの特殊な事情がない限りは、急性心筋梗塞など、発症したら急死する病気にかかる可能性は低いです。しかし、30代後半以降になると、発症するリスクはやはり上がります。

出張、留学、赴任などで長期間滞在する

クレジットカードの海外旅行保険は「日本を出国してから90日間」など、補償期間が決まっています。出張、留学、赴任などで長期間滞在する予定である場合は、日本に帰国する前に補償期間が切れてしまう可能性もあるので、注意が必要です。やはり、帰国予定日までを補償してくれる海外旅行保険に別途加入していくに越したことはありません。

渡航先はアメリカである

世界各国の中で、最も医療費が高いといわれている国の1つがアメリカです。日本や諸外国のように、国民全員が加入できる公的医療保険が存在せず、診療報酬は医療機関が独自に定めていい決まりになっているためです。

例えば、ニューヨークで虫垂炎の手術を受けた場合、手術費用は

- 公立病院の場合:約1,207,400円~約2,012,300円

- 私立病院の場合:約2,656,200円~約3,219,600円

がかかります。

出典:主な都市の医療事情|海外旅行お役立ちコンテンツ|JAL保険ナビ

ホノルル(ハワイ)だと幾分か安くなりますが、それでも約2,012,300円(私立病院の場合)なので、日本とは比較できないほど高いです。

海外で危険なスポーツをする予定である

クレジットカードに付帯している海外旅行保険の場合、海外で危険なスポーツをしたことによってケガをしたり、万が一のことになったりした場合、補償が受けられない(免責事項)とされていることがほとんどです。海外で危険なスポーツをする予定があるなら、事前に保険代理店に出向き、危険なスポーツをしたことによるトラブルもカバーしてくれる海外旅行保険に加入しましょう。

コメント