2020年初頭から日本を含む全世界で新型コロナウイルスによる感染症が流行しています。発見された当初は、有効なワクチンや治療薬すら見つかっていなかったという状況は、各方面に深刻な混乱を巻き起こしました。

日本では小売業、飲食業を中心に休業を余儀なくされた人も多いため、住宅ローンを返済できない事態に陥っている人もいるのが事実です。独立行政法人住宅金融支援機構によれば、2020年5月末時点での同機構へのコールセンターへの相談件数は累計で2,265件だったとのことです。

出典:独立行政法人住宅金融支援機構「新型コロナウイルス感染症の影響で返済困難となったお客さまへの返済方法の変更メニュー及び相談窓口のご案内」

これ以外にも、自身が住宅ローンを組んでいる金融機関に相談している人がいるはずなので「住宅ローンが返済できない恐れがある人」の実数は、相当なものに上るはずです。そこで今回は、新型コロナウイルス感染症の影響によるものも含め

- 住宅ローンが払えなくなったら何が起こるのか

- 払えないと思ったらどうやって対策するか

の2つについて解説しましょう。

目次

住宅ローンが払えなくなる2つの理由

借入金額・返済計画自体に無理があった

そもそも、住宅ローンが払えなくなる原因は

- 借入金額・返済計画自体に無理があった

- 返済計画が狂う出来事があった

のいずれかです。

このうち、前者の「借入金額・返済計画自体に無理があった」ですが

- 自身の年収に見合わない金額の融資を申し込んだら通ってしまった

- 65歳で定年を迎えたら働かないつもりだったにも関わらず、返済が終わるのが80歳だった

など、自身の収入・年齢を考えると、完済不可能な仮定に基づいて住宅ローンの借り入れを行ってしまったことが考えられます。

返済計画が狂う出来事があった

一方、住宅ローンの借入をした時点では、まったく問題のない返済計画に基づいていたものの、その後状況が変わり、返済計画が狂ってしまうことは十分に考えられます。

例えば

- 自分や家族が病気になり、治療費などで想定外にお金がかかった

- 地震などの災害により、前の家のローンが残っている状態で家の立て直しを強いられた

- 共働きであることを前提に住宅ローンを組んだが、妻が産休に入り給料が一気に落ちた

- 子どもが増え、教育費が追加でかかるようになった

- 夫婦の収入を合算して住宅ローンを組んでいたが、離婚してしまった

などのアクシデントがあった場合、住宅ローンを組んだ当初の想定から、返済に回せる金額が大幅に減ってしまいます。

冒頭で触れた新型コロナウイルス感染症が原因で住宅ローンの返済が難しくなるのも、どちらかといえば「返済計画が狂う出来事があった」に分類される原因でしょう。

住宅ローンが払えないと起こること

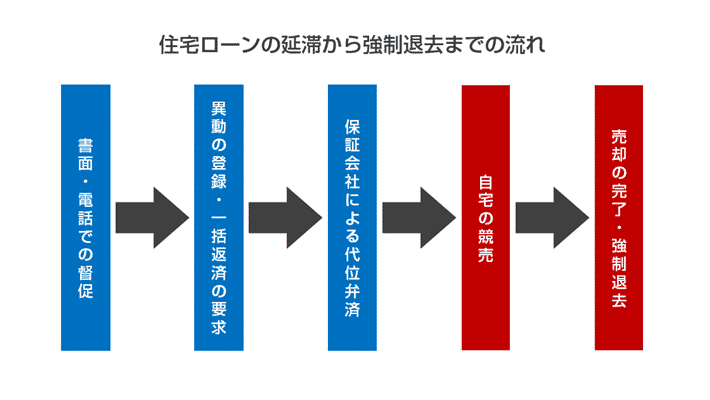

書面、電話で督促される

実際に住宅ローンが払えなかった場合、何が起こるのかを時系列を追ってみていきましょう。

引落口座の残高不足などで引落ができなかった場合、まず、住宅ローンを契約している金融機関から引落不可の通知書(ハガキ、封書など)が届きます。

その中に再引落の日時が書いてありますが、その際には本来の返済額に加えて、遅延損害金(一般的には年率14.6%で計算した金額)が上乗せされるので注意しましょう。

なお、延滞後2 ~ 3カ月が経過すると、金融機関から催告状が送られてきます。これは、金融機関側が競売申し立てなどの法的手続きを行うための前提とするものです。

信用情報に異動が登録され、一括返済を要求される

3カ月以上延滞すると、金融機関から「期限の利益喪失の通知書」が届きます。期限の利益とは、わかりやすくいうと

です。本来、住宅ローンは、毎月の返済額をきっちりと支払っていれば、いきなり借入額全額の一括返済を行う義務はありません。

一方、期限の利益が喪失されてしまうと、これまでのように毎月の返済額をきっちりと支払っていれば良い、という話ではなくなります。

また、この時点で個人信用情報にも異動が登録されます。

保証会社が代位返済し、債権者が変わる

住宅ローンの借り入れを行う際は、保証会社を利用することが近年では一般的です。

その後、本来の債務者に対して保証会社から代位弁済を行った分の一括返済が求められる流れです。

家が競売にかけられる

保証会社からの一括返済の求めにも応じられない場合、金融機関は裁判所に対して、競売の申し立て手続きをします。わかりやすくいうと

ということです。金融機関が裁判所への申し立て手続きを行うと、裁判所から債務者に対して、競売手続きの開始および差押え通知が届きます。この時、裁判所の執行官が事前通知をした上で、現況調査のために実際に家を訪れるのが一般的な流れです。

家が売却され、強制退去させられる

その後、競売が始まり、入札期間中に最も高い金額で入札した人が落札して取引が完了します。

仮に、指定された日までに退去していなかった場合、不法占拠とみなされ、強制執行が行われる点にも注意しましょう。

住宅ローンが払えそうにない場合の解決策

借入元の金融機関に相談する

結局のところ、住宅ローンが払えそうにない場合、最もしてはならないのは「何もせずにほったらかしにする」ことです。具体的な対応は金融機関によってまちまちですが

- 毎月の返済額の軽減

- 返済期間等の変更

などの借入条件の変更により、当面の負担を軽くしてもらえるのは決して珍しくありません。

また、住宅金融支援機構が民間の金融機関と提携して運営している住宅ローン「フラット35」の場合は

- 返済期間の延長

- 一定期間における返済額の減額

- ボーナス返済分の返済額の変更

- ボーナス返済の取りやめ

などの返済方法の変更を行うことができます。なお、複数の方法を組み合わせることも可能です。

参照:月々の返済でお困りになったときは:長期固定金利住宅ローン 【フラット35】

コロナ版ローン減免制度とは

また、日本弁護士連合会は、新型コロナウイルス感染症の影響により住宅ローンが利用できなくなった人に対して「コロナ版ローン減免制度(自然災害債務整理ガイドライン新型コロナ特則)」の利用を呼び掛けています。

通常、住宅ローンが返済できなくなった場合、自己破産や個人再生などの債務整理を行いますが、これらの手続きには

- 利用すると個人信用情報に異動の登録がなされる(ブラックリストに載らない)

- 弁護士や司法書士に手続きを依頼すると報酬を支払わなくてはいけない

- 生活に必要な最低限のものを除いて財産は基本手放さないといけない

などのデメリットがあります。

しかし、この制度を利用した場合は

- ブラックリストには載らない

- 弁護士などの専門家(登録支援専門家)に依頼しても無料

- 財産の一部を手元に残せる

などの利点があり、個人再生や自己破産に比べると、生活に及ぼす影響を少なくできるのが大きなメリットです。

なお、この制度を利用できるのは

- 新型コロナウイルスの影響での失業、収入・売上の減少により債務の返済が困難になった個人・個人事業主であること

- 令和2(2020)年2月1日以前に負担していた債務に加え、令和2年10月30日までに新型コロナ対応のために負担した債務があること

の2つの条件を満たす必要があります。利用にあたっては、金融機関の担当者に相談するか、各都道府県の弁護士会に相談しましょう。

出典:新型コロナウイルス感染症に適用する場合の特則について | 一般社団法人自然災害被災者債務整理ガイドライン運営機関

競売にかけられる前に任意売却をする

任意売却とは、住宅ローンを延滞したことが原因で、保証会社による代位弁済が行われた後かつ競売にかけられる前に、自分の意志で家を売却することです。なお、任意売却の一般的な流れは以下の通りです。

- 不動産会社に相談をする

- 住宅ローンの残高証明を取得する

- 不動産会社と面談・査定を行う

- 査定結果報告を受け、売却プランの提案をしてもらう

- 任意売却の手続きを開始する

- 決済が行われると所有権が移転し、手続きが完了する

メリット

任意売却のメリットの1つに、通常の売却と同じように、不動産会社とのやり取りで進めるため、周囲には細かい事情が発覚しにくいことが挙げられます。

また

- 家を売る際に生じる仲介手数料や税金、引っ越し代などの経費を、家を売却することで捻出できる

- 住宅ローンの残債を分割返済できるので、無理なく毎月の返済ができる

など、利用する側の経済的な負担を軽減できるのも、メリットの1つです。

デメリット

一方、最大のデメリットとしては、個人信用情報に確実に異動の登録がされる(ブラックリストに載る)ことが挙げられます。これは、任意売却を行う条件の1つに「期限の利益を喪失していること」が挙げられるためです。

また、任意売却で得た売却額は、すべて住宅ローンの返済に充てられる仕組みです。

さらに、任意売却により家を売ろうとしても、長い間売れないと、競売にかけられる可能性は十分にあります。どうすれば早く売れるかを親身になって考えてくれる不動産会社を見つけられるかどうかも、任意売却の成否を分けることに注意が必要です。

コメント