保険は「支払った保険料がどれだけ戻ってくるのか」によっても、貯蓄型保険と掛け捨て型保険に分類できます。それぞれにメリットとデメリットがあり、どっちがいい・悪いということではありません。

ただし、向いている人といない人は存在するので、両者の違いを把握し、自分にあった保険を選べるようにしましょう。

目次

貯蓄型保険と掛け捨て型保険の基本

貯蓄型保険とは

掛け捨て型保険とは

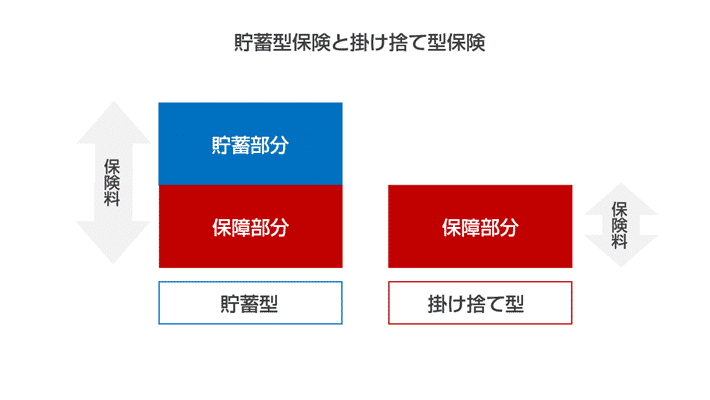

貯蓄型保険のように返戻金、祝い金は受け取れません。両者の関係を簡単に図にしてみました。

貯蓄型保険のメリット・デメリット・向いている人

メリット

貯蓄型保険のメリットとして

- 保障を確保しつつ資産形成ができる

- 契約者貸付が利用できる

が挙げられます。

保障を確保しつつ資産形成ができる

貯蓄型保険の代表例として、養老保険が挙げられます。

つまり、養老保険を使えば、満期を待たずして亡くなってしまった場合は死亡保険金が、無事に元気で満期を迎えられた場合は満期保険金が受け取れます。どちらに転んでも、まとまったお金を受け取れるということです。

このように、貯蓄型保険を利用すれば、保険事故が発生した際の保障手段を確保しつつ、将来に備えた資産形成も同時にできます。

契約者貸付が利用できる

貯蓄型保険の大きな特徴として、契約者貸付が利用できることが挙げられます。

通常、銀行や消費者金融のカードローン、クレジットカード会社のキャッシングなどでお金を借りる場合、支払能力に関する審査があります。審査に通らないと借りられない上に、借りた場合も期限通りに返済していかないといけません。

これに対し、契約者貸付の場合は、支払能力の審査を受ける必要がない上に、解約返戻金の範囲内で利用する分には、返済期日が細かく決められているわけでもありません。

ただし、借入総額が一定範囲を上回ってしまった場合、保険会社から指定された期日までに不足分を返済しないと保険契約が失効してしまうおそれがあるので、使いすぎは禁物です。

デメリット

一方、デメリットとしては

- 保険料は基本的に高い

- 解約のタイミング次第では損をすることも

が挙げられます。

保険料は基本的に高い

保険会社は契約者から徴収した保険料を運用し、保険金や給付金、満期保険金・解約返戻金や祝い金の支払に充てています。貯蓄型保険であるということは、掛け捨て型の保険に比べると、保険会社がまとまったお金を契約者に対して支払わなくてはいけない機会が多いということです。

当然、お金を支払えるようにしておくためにも、貯蓄型保険の契約者からは相応の保険料を徴収しないと運営が難しくなるでしょう。このような事情があるため、後述する掛け捨て型保険と比べると、貯蓄型保険の保険料は総じて高くなっています。

解約のタイミング次第では損をすることも

保険会社の立場に立って、物事を考えてみましょう。契約者から預かった保険料は、保険会社の運用担当者が株式、投資信託などの様々な金融商品に分散し運用を行います。そのため、長期に渡って保険料を払ってもらい、運用に充てられるほうが、将来的に運用成果が大きくなる可能性が高いです。

このような事情があるため、解約返戻金が設けられている保険の場合、保険契約を締結してから短期間で解約してしまうと、それまでに支払った保険料の合計額よりも解約返戻金が少なくなってしまいます。

向いている人

ここまでの内容を踏まえて、貯蓄型保険が向いている人の条件を考えてみました。

お金を貯めたい目的が決まっている

- 自分たちの老後資金を確保したい

- 孫の教育資金に充てたい

など、お金を貯めたい目的が決まっている場合は、貯蓄型保険を検討するといいでしょう。

ある程度保険料を支払う余裕はある

貯蓄型保険は、解約するタイミングを見誤ると損をしてしまいます。そのため、どちらかといえば「ある程度経済的に余裕があり、保険料を毎月コンスタントに支払っていける人」のための保険でしょう。

万が一、途中で保険料が払えなくなった場合は、すぐに解約してしまうのではなく、保険会社の担当者に連絡し、対応を協議しましょう。例えば貯蓄型の生命保険の場合は、解約する以外にも、以下の方法で保障を継続する選択肢があります。

延長保険への変更 保険料の払込は中止して、今までの解約返戻金をもとに死亡保障のみの定期保険に切り替える。

払済保険への変更 今までの解約返戻金を元に、保険期間をそのままにして保険金額の少ない保険(同じ種類の保険かまたは養老保険・終身保険)に切り替える。

掛け捨て型保険のメリット・デメリット・向いている人

メリット

掛け捨て型保険のメリットとして「貯蓄型と比べると保険料は安い」ことが挙げられます。

貯蓄型と比べると保険料は安い

保険会社の側から、理由を考えてみましょう。掛け捨て型保険の場合、契約者に対し保険金や給付金を支払う機会は、保険事故が発生した時に限られます。

貯蓄型保険と比べると、まとまったお金を支払わなくてはいけない確率が低い以上、貯蓄型保険より安い保険料で提供したとしても、採算は取れるのです。

デメリット

一方、デメリットとして

- 保険を使った貯蓄は望めない

- 更新の度に保険料は高くなる

が挙げられます。

保険を使った貯蓄は望めない

掛け捨て型保険はあくまで「保険事故が発生した時にのみ、保険金・給付金が下りる」タイプの保険です。いわば、保障としての機能しか有していないため、貯蓄型保険のように「保障を確保しつつ資産形成をする」ことは望めません。

あくまで「万が一のことがあった場合、まとまったお金が入ってくるようにするため」のものと割り切った方がいいでしょう。

更新の度に保険料は高くなる

掛け捨て型保険の場合、保険期間が5年や10年などの一定期間が設定されていて、それを過ぎると更新という形をとっているもの(定期保険)が少なくありません。このタイプの商品の場合、更新の度に保険料は高くなっていくので、年齢によっては掛け捨て型保険を選ぶことがあまり節約に役立たないことも十分に考えられます。

向いている人

ここまでの内容を踏まえて、掛け捨て型保険が向いている人について考えてみました。

他の方法でお金は貯めるつもりでいる

つみたてNISAや定期預金など、他の方法で将来に発生するまとまった支出に備えるつもりの人は、無理をして貯蓄型保険を用いて貯蓄をする必要もないでしょう。

もちろん、既にある程度の蓄えがあり、「万が一のことがあった場合に、自分の葬儀代くらいはすんなり出せるようにしておきたい」など、あくまで最低限の保障のみを確保したい場合も、掛け捨て型保険で十分なはずです。

保険料の負担は抑えたい

結婚したばかりだったり、子どもがまだ小さかったりする場合は、貯金をしながら万が一のことにも備えなくてはいけない人がほとんどであるはずです。できるだけ手元に現金を残しつつ、万が一のことがあった場合の保障を確保した方が安心でしょう。

コメント