本来、自動車ローンを組む際は、連帯保証人や担保は必要ないことがほとんどです。しかし、状況によっては、金融機関担当者の判断により、連帯保証人を立てるよう求められることがあります。今回は、連帯保証人を立てるよう求められるケースと、その際の注意点について解説しましょう。

目次

自動車ローンと連帯保証人の関係

原則不要

ほとんどの自動車ローンは、所定の保証会社を利用することが原則となっているため、別途担保や連帯保証人・保証人を求められることはありません。

支払能力に不安があるときは求められることも

しかし実際は、自動車ローンを提供する会社の審査担当者の判断により、連帯保証人を立てるよう求められるのは少なくありません。「支払能力が水準に達しないため、通常の貸付条件では審査を通すことは困難であるものの、連帯保証人を立てることで本人による返済が困難になった場合でも回収できる可能性が高い」と判断した場合、このような申出がなされるでしょう。

自動車ローンの場合、過去に自己破産や個人再生などの債務整理をしていたり、延滞・滞納を繰り返していたりしたなどの理由で、個人信用情報に異動が登録されていると、審査には通りません。

必要になるケースの例

実際に連帯保証人を立てるよう求められるかどうかは、その時の状況によっても異なりますが、比較的求められることが多いケースとして、以下の4つを紹介しましょう。

主婦・夫、学生、フリーターの人

専業主婦・夫や学生、フリーターなど「安定継続した収入があるわけではない人」が自動車ローンを組もうとする際は、連帯保証人を立てるよう求められる場合もあります。この場合の連帯保証人は、親や兄弟などの家族がなるのが一般的です。

収入が不安定な人

- スポーツ選手、芸能人など収入の乱高下が激しいフリーランス

- 起業したての経営者

- 転職したばかり(勤続年数1年未満)の人

など、収入が不安定な人も、連帯保証人を立てるよう求められることが多いです。自動車ローンの審査にあたって、審査担当者が重視するのは「安定継続して返済をしてもらえるか」です。

フリーランスや経営者は、一山当てさえすれば、会社員とは比較にならないほどの収入が得られます。しかし、一山当てることは容易でない上に、その収入がいつまで続くかはわかりません。このような背景があるためか、自動車ローンの審査担当者も慎重にならざるを得ないのです。

また、最近は転職自体は珍しいことではありませんが、勤続年数が長ければ長いほどその先において転職する確率が低いのも事実です。そのため、収入がいきなり途絶える可能性も低いと考えられます。

返済負担比率が高い

会社員など、比較的安定した収入がある人であっても、自動車ローンを組む際に、連帯保証人を求められることはありえます。代表的な例が「住宅ローンと同時並行で自動車ローンの返済をすることになる」ケースです。

住宅ローンや自動車ローンなどのローンの審査にあたっては、返済負担率が大きな意味を持ちます。

それぞれの金融機関や、返済をする人(債務者)の属性によって、返済負担率の上限は異なります。しかし、自動車ローンを組んで借入をすることで、返済負担率が上限に近づいてしまう場合は、途中で返済ができなくなるリスクがあるのも事実です。

軽微な支払遅延歴がある

カードローンやキャッシングなど「お金を借りて、返済する」商品について、頻繁かつ多額の延滞・滞納がある場合、個人信用情報に異動が登録されていることがほとんどです。もちろん、このような場合は、自動車ローンの審査にも通りません。

しかし

- 延滞・滞納をしたのが1、2回程度である

- 延滞・滞納をした金額が数千円から1万円程度である

など、本人のちょっとしたミス・手違いの範疇で収まるレベルなら、連帯保証人を立てることで自動車ローンの審査に通るのは珍しくありません。

連帯保証人を立てるよう求められた時の注意点

ここまでの内容をまとめると「即審査落ち、というほどではないけれど、通常の条件で審査に通すのが難しい」場合に、自動車ローンの契約にあたって連帯保証人を求められるようです。そこで、連帯保証人を立てるよう求められた場合、気を付けるべきことについて解説しましょう。

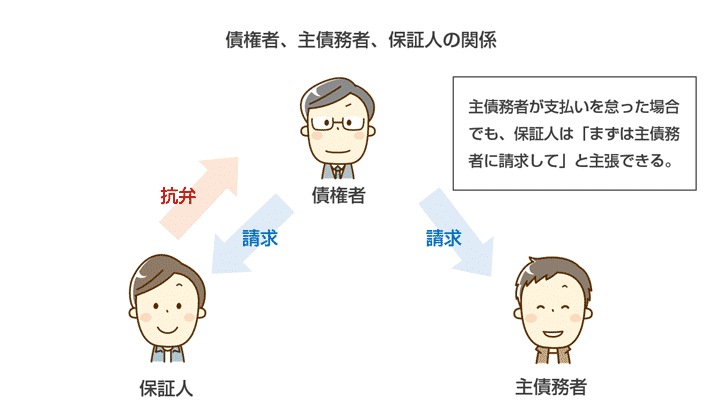

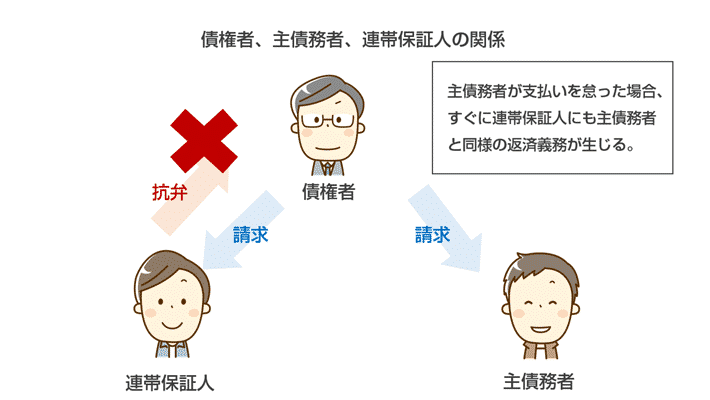

保証人と連帯保証人の違いを理解しておく

保証人と連帯保証人は良く似た言葉ですが、まったく意味が違います。どちらも、お金を借りている本人(主債務者)が支払えなくなった場合、代わりに支払う立場の人であるのは変わりありません。

しかし

- 保証人はまず「本人に請求してください」と債権者に言ったり(催告の抗弁)、債務者に支払能力があると証明できる(検索の抗弁)ので、最終的に債務者が支払えないと判明した場合にのみ支払う義務を負う

- 連帯保証人は債務者本人と同じ立場で債権者に対して支払いを負う義務を負う(催告の抗弁も検索の抗弁もできない)

という違いがあります。

支払能力がありそうな人に頼む

自動車ローンの連帯保証人は、親・配偶者、親族などに頼むよう求められるのが一般的です。しかしそれ以前の問題として「十分な支払能力があること」が求められます。

具体的には、次の条件を満たすかどうかが1つの基準になるでしょう。

- 成人である(高齢者は不可)

- 安定収入がある(年金収入のみは不可)

- 雇用形態や勤続年数が安定している

- 5年以内に支払い遅延をしていない

- 5年以内に債務整理を行っていない

- 10年以内に自己破産していない

- 税金の支払いを滞納していない

- 反社会勢力でない

- 多重債務者でない

もちろん、該当する人が親・配偶者、親族の中にいないことだって考えられます。

連帯保証人が見つからない場合は?

連帯保証人を引き受けてくれる人が見つからないことも、もちろん考えられます。そのような場合でも、あきらめずにまずは自動車ローンを募集している会社の担当者に相談してみましょう。

コメント