平成28(2016)年に厚生労働省が発表した「全国ひとり親世帯等調査」によれば、日本全国の母子世帯数は123.2万世帯に上るとのことです。

出典:第2節 高齢者,ひとり親の状況 | 内閣府男女共同参画局

平成28年6月時点における日本全体の世帯数が 4994.5万世帯だったことを考えると、全体の約2.5%が母子世帯=シングルマザーの世帯ということになります。

つまり、シングルマザーの世帯は決して珍しいものではない、というのが現状です。そして、詳しくは後述しますが「シングルマザーはマイホームを購入できない」という俗説も、近年では過去のものになりつつあります。

ただし、シングルマザーを含め、マイホームを購入する際には「よく考えて」動かなくてはいけないのは事実です。そこで今回は

- シングルマザーがマイホームを買うのは決して無理ではない理由

- シングルマザーがマイホームを購入する際の相談先

の2点について解説しましょう。

目次

シングルマザーがマイホームを買うのは決して無理ではない

大事なことなので繰り返しておきますが、シングルマザーがマイホームを購入することは決して無理ではありません。その理由を

という観点からひも解いてみましょう。

「女性のひとり親」であることはあまりネックにならない

詳しくは後述しますが、金融機関が住宅ローンの審査において重要視しているのは「毎月、期限通りにきっちりと返済してくれるか」ということです。極端な話、この目的が達成できそうであれば、金融機関が損害を被ることはないため、住宅ローンを貸しても何ら問題はないことになります。

また、近年は企業も男女共同参画を経営上達成すべき重要な課題の1つとして掲げています。

その上、職務遂行においてのセクシャルハラスメントには厳しい目が向けられるのが現状です。

参照:職場におけるハラスメントの防止のために(セクシュアルハラスメント/妊娠・出産・育児休業等に関するハラスメント/パワーハラスメント

そして、不動産会社や金融機関の担当者が「あなたはシングルマザーだから、家は売りません」「あなたはシングルマザーだから、住宅ローンにも通しません」など明言するのは、立派なセクシャルハラスメントに当たります。

セクシャルハラスメント防止のために国が様々な施策を講じ、企業が男女共同参画を経営上の課題に掲げている中で、このような行動をとるのは明らかなマイナスでしかありません。

重視されるのは「女性のひとり親である」以外のこと

もちろん、収入が安定していないなど、相応の理由があればシングルマザーであってもなくても、住宅ローンの審査に通らないことは十分にあり得ます。そこで、実際に金融機関は、住宅ローンの審査を行う際にどんな項目に着目して、審査を進めているのか調べてみました。

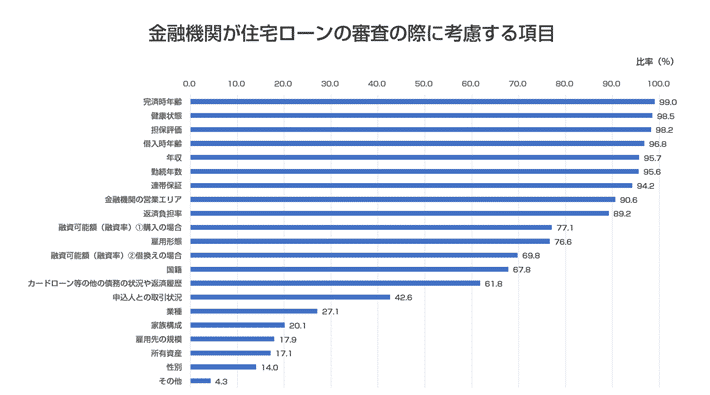

国土交通省住宅局の「令和元年度 民間住宅ローンの実態に関する調査結果報告書」をもとに、住宅ローンの審査を行う際に「審査項目としている」と答えた金融機関の比率を、項目ごとにまとめたものがこちらの表およびグラフです。

| 項目 | 比率(%) |

|---|---|

| 完済時年齢 | 99.0 |

| 健康状態 | 98.5 |

| 担保評価 | 98.2 |

| 借入時年齢 | 96.8 |

| 年収 | 95.7 |

| 勤続年数 | 95.6 |

| 連帯保証 | 94.2 |

| 金融機関の営業エリア | 90.6 |

| 返済負担率 | 89.2 |

| 融資可能額(融資率)①購入の場合 | 77.1 |

| 雇用形態 | 76.6 |

| 融資可能額(融資率)②借換えの場合 | 69.8 |

| 国籍 | 67.8 |

| カードローン等の他の債務の状況や返済履歴 | 61.8 |

| 申込人との取引状況 | 42.6 |

| 業種 | 27.1 |

| 家族構成 | 20.1 |

| 雇用先の規模 | 17.9 |

| 所有資産 | 17.1 |

| 性別 | 14.0 |

| その他 | 4.3 |

出典:国土交通省「令和元年度 民間住宅ローンの実態に関する調査結果報告書」より筆者作成

つまり、ほとんどの金融機関は

- 完済時年齢

- 健康状態

- 担保評価

- 借入時年齢

- 年収

- 勤続年数

- 連帯保証

など「安定継続して返済ができるかどうか」を見極めるための項目をきわめて重視しています。

「シングルマザーであること」は「性別」に含まれると考えられますが、調査に参加した金融機関のうち、この項目を「融資を行う際の審査項目」と明言しているのは、全体の14.3%に過ぎないのです。

安定していれば年収が低くても通る可能性はある

また、住宅ローンの特性として「年収が高いからといって、必ず審査に通るとは限らない」ことが挙げられます。金融機関が住宅ローンの審査において重視するのは「安定継続して返済してもらえるか」です。

わかりやすくするために、たとえ話を使って解説しましょう。このような2人がいたとします。

- Aさん:芸能人。一昨年、大規模なコンテストで入賞したことを機に仕事が来るようになったため、昨年の年収は一気に3,000万円にはねあがったが、それまではバイト生活をしていたため年収は200万円未満だった。

- Bさん:会社員。年収は300万円程度だが、今の職場には10年以上勤務している上に、現状転職する予定もない。

住宅ローンを申し込む予定の金融機関や融資希望金額、年齢や健康状態など、その他の条件がすべて同じと仮定した場合、審査に通る可能性が高いのはBさんです。理由を簡単にまとめると

ということになります。

Aさんは芸能人という「人気に左右されるため、収入が不安定になりがちな職業」であることから「安定継続した収入があるかどうか」は、正確に判定できないためです。

だからこそ戦略が重要

ただし、1つ注意すべきなのは「金融機関自体の経営方針や理念、住宅ローンの審査における基準・方針は全く違う」ということです。同じ人であっても「Aという金融機関の住宅ローンでは審査に通らなかったものの、Bという金融機関の住宅ローンでは審査に通った」ということは往々にしてあり得ます。

実際に金融機関で働いたことがあったり、ファイナンシャル・プランナーなどの金融関連資格を持っていたりする人はともかく、そうでない人は、専門家に相談しながら進めたほうが、はるかに効率的でしょう。

シングルマザーの強力なサポーター「FEMALE BRANDING」とは?

「それなら、どんな専門家に相談すれば良いの?」と思うかもしれません。そこで、筆者は「シングルマザーを含め、女性が気負わずに住宅ローンの相談をでき、しかも丁寧にサポートしてくれる相談窓口」を探してみました。その結果「ここならOKかも!」というところが見つかったのでご紹介します。

女性専用の住宅ローン相談窓口

それが「FEMALE BRANDING」という、「女性専用の住宅ローン専用窓口」です。

出典:FEMALE BRANDING|女性のための住宅ローンをエスコート

なお、「FEMALE BRANDING」は東京都足立区に本社があるFBモーゲージ株式会社が運営しています。同社は、フラット35住宅ローン商品の紹介取次及び事務手続き代行業務をメインに行っている会社です。そして

- 転職して間もない人

- 自営業の人

- アスリートの人

など「一般的に、住宅ローンの審査に通りにくいと言われている人」への手厚いサポートにも定評があります。

「FEMALE BRANDING」が強力すぎる3つの理由

なお、FBモーゲージ株式会社における直近1年間の住宅ローン成約額は約380億円とのことです。このように、運営会社が成約額という点でしっかりとした実績を残している会社が運営するサービスであることはもちろん、「FEMALE BRANDING」ならではのメリットもあります。

そのメリットとして

- 経験豊富な女性スタッフが対応

- LINEでの無料相談もOK

- 審査に通るまでとことんサポート

の3点に触れておきましょう。

1.経験豊富な女性スタッフが対応

「住宅ローンを組んで、マイホームを購入したい」と考えている女性の中には、やはり

- 実は、近い将来離婚も視野に入れて考えているため、現在の夫に秘密にして家を買えないかどうか考えたい

- 既に離婚してシングルマザーとして働いているが、元夫が養育費をちゃんと振り込んでくれないので頭を抱えている

など、デリケートな悩みを持っている人もいるはずです。そして、そのような悩みについて「自分の気持ちを分かってくれそうな女性の人に聞いてもらいたい」と思う人もやはりいるでしょう。

住宅ローンを含めたマイホーム購入の話はもちろん、日ごろの生活での悩みも含めて、色々と話を聞いてくれるので何かと心強いはずです。もちろん、男性スタッフによる対応をお願いすることもできるので、希望する場合はそう伝えましょう。

2.LINEでの無料相談もOK

「FEMALE BRANDING」では、まだ「マイホームを購入する」など、具体的な話が固まっていない段階であっても、無料相談を受け付けています。

- メール

- LINE

- 電話(03-3850-1225 )

のうち、自分にとって都合が良い方法を使って進めましょう。

中でも「電話でのやり取りはちょっと…」という人にはLINEがおすすめです。自分の都合がつく時間にLINEを送り、やり取りを進めていけば良いだけなので、気軽に始められます。

ちなみに、LINEの「友だち追加」には、以下のQRコードを使いましょう。

出典:LINE

3.審査に通るまでとことんサポート

住宅ローンの場合、審査の方針、基準は金融機関によってまちまちなので、一度審査に落ちたとしても、期間を空けて別の金融機関経由で申し込めば、審査に通ることは往々にしてあり得ます。

その場合、ただ「金融機関を変更する」など、単純なアドバイスにとどまらず

- 返済プランの見直し

- 親子リレー返済の導入など、別の方法の提案

など、きめ細やかなサポートを行うのが、FBモーゲージの大きな強みでしょう。

筆者はこの記事を書くにあたり、FBモーゲージの担当者様にお話を伺ったのですが「年をまたいでサポートするのは決して珍しくありません」とのことです。

【結論】面倒見の良いサポーターを味方にしよう

そろそろまとめに入りましょう。住宅ローンに対しては

- 年収が低い場合、審査に通りにくい

- シングルマザーの場合、銀行や不動産会社の担当者が良い顔をしない

など、根拠のない噂もたくさんあるのが実情です。

しかし、これらはあくまで噂に過ぎません。

- 金融機関ごとの住宅ローンの特性を調べる

- 自分にとって無理のない返済プランを策定する

など、事前に対策を講じれば、審査に通る確率はぐっと上がります。

「やっぱり、マイホーム欲しいな」と思う女性の皆様は、ぜひ一度「FEMALE BRANDING」に相談してみてくださいね。面倒見の良い、あなたにとって最強のサポーターになってくれるはずです!

コメント