マイホームほどではありませんが、自動車も決して安い買い物でありません。毎月の負担を減らすために、自動車ローンの利用を検討する人の方が、現金一括払いで購入する人よりはるかに多いでしょう。

それくらい、自動車ローン自体は一般に広く用いられているものです。しかし、選び方を間違えたり、申し込む際のプロセスに落ち度があったりすると「こんなはずじゃなかった」と落胆する結果になりかねません。基礎を正しく理解しましょう。

目次

自動車ローンとは

自動車を購入するためのローン

自動車ローンとは「自動車を購入するためのローン」です。実際は

- 新車、中古車などの車両本体

- 自動車保険(任意保険)の保険料

- 車検費用

- 修理費用

- 自動車税などの税金

- ドライブレコーダー、カーナビ、ETCなどのオプション品

- 自動車教習所の学費

など、幅広く自動車の運転、維持管理や運転免許取得に関する費用をまかなうためのローンとしてとらえられています。

自動車ローンの種類

一口に「自動車ローン」といっても、どんな会社が販売している商品かによって差があります。

ディーラーローン

借入時には、購入する予定の車が担保になります。

また、利用条件の観点からは、ディーラーローンはさらに細かく分類されます。

- フルローン:車の代金を全額借りて、分割して返済する方法。ローンを完済すると、車は自動的に自分のものになる

- 残価設定ローン:購入費用から一定期間後の下取り額(残額)を差し引き、残りの金額を分割して返済する方法。ローンを完済した際の車の扱いは「ディーラーに返却する」「残価を一括で支払い買い取る」「再度ローンを組みなおし、分割払いで買い取る」のいずれかから選択する

自社ローン

販売店自身が資金を調達し、購入者の車両代金を立て替えるため、銀行やノンバンク、ディーラーが提供するローンのような審査はありません。あくまで、販売店の担当者と車の購入者とのやり取りに基づき、利用の可否が決定されます。

銀行系ローン

「カーローン」などの名前が付されることもあります。いわゆるメガバンクから地方銀行まで、比較的多くの銀行で扱われる商品です。後述するノンバンク系ローンに比べると、審査が厳しい傾向にあります。

ノンバンク系ローン

銀行系ローンと比較すると審査に通りやすい傾向にありますが、カードローンやキャッシングの利用残高が多いと、審査において不利になります。

利用には審査が必須

自動車ローンも、住宅ローンなど、他のローン商品と同じく、審査が必要になります。住宅ローンのように、かなり高額な金額を長年にわたって支払うわけではないので、審査難易度も下がりますが、油断は禁物です。

メリット

自動車ローンを利用するメリットとして「毎月の支払を抑えられる」ことが挙げられます。

毎月の支払を抑えられる

車種や走行距離(中古車の場合)によっても異なりますが、自動車は決して安い買い物ではありません。選んだ車が数百万円、というのも決して珍しくはないのです。

デメリット

返済期間が長引くと支払総額が増える

一方、デメリットについても考えてみましょう。自動車ローンもローン商品の1つである以上、時間の経過とともに利息が発生します。

例えば、以下の条件で自動車ローンの借入をしたとしましょう。

- 借入希望額:200万円(ボーナス払いは使わない)

- 金利:年8.8%

返済期間を5年とした場合と8年とした場合とで、毎月の返済額と総返済額を比較してみます。

| 返済期間 | 5年 | 8年 |

| 毎月の返済額 | 29,093円 | 41,322円 |

| 総返済額 | 2,479,320円 | 2,792,928円 |

出典:自動車ローン・マイカーローン返済額シミュレーション |カードローン・各種ローン|イオン銀行

上の表からもわかるように、返済期間が長くなればなるほど、毎月の支払額は少なくなりますが、支払総額は増えてしまいます。

車が全損したとしても支払い義務は消えない

自動車を運転している最中に、事故に巻き込まれる可能性は誰にだってあります。大きな事故だった場合、車の損傷の程度がひどく、廃車にせざるを得ないことだって考えられるのです。

仮に、そのような状況に追い込まれたとしても、自動車ローンの支払い義務は消えません。「車にはもう乗れないのに、ローンの支払いだけが残った」という悲劇的な状況になりかねないのです。

審査に通らない可能性もある

自動車ローンもローンの1つである以上、利用にあたっては所定の審査があります。審査の結果、利用ができない可能性があることに、注意が必要です。特に気をつけるべきなのが、住宅ローンの返済をしている途中で、自動車ローンを組むことになったパターンでしょう。

自動車ローンを組むことで、返済負担率が一定の基準を超える恐れが高い場合は、審査にも通らない可能性が高くなります。

家を買うタイミングと、車を買うタイミングが重なりそうな場合は、特に注意しましょう。

また、カードローンやキャッシングを利用している人が、新たにノンバンク系の自動車ローンを組もうとする場合も注意が必要です。

日本の法律(貸金業法)には「総量規制」という決まりがあります。これは簡単に言うと「カードローンやキャッシングなど、貸金業者が扱う商品による融資の金額は、年収の3分の1を超えてはいけない」ということです。銀行は貸金業法による規制は受けませんが、実務ではこの規定を勘案した扱いがなされています。

参照:一般社団法人 全国銀行協会「『銀行による消費者向け貸付けに係る申し合わせ』を踏まえた会員の取組み状況に関する実態調査」(第4回)に係る調査結果

自動車ローンへの申込方法

1.仮審査を受ける

自動車ローンに申し込みをする場合、最初に仮審査を受ける場合が多いです。仮審査はWebのフォームに必要情報(年収、勤続年数など)を入力し、送信する方法が主流になっています。銀行やディーラー、ノンバンクの店頭で申し込む場合は、書類に記入して担当者に渡すと、仮審査に進む仕組みです。

2.本審査に申し込む

仮審査の結果、本審査に進めることになったら申し込みを進めましょう。この時、運転免許証やパスポートなどの本人確認書類、所得証明書類(源泉徴収票など)や、購入する車の見積書などが必要になるので、もれなく提出するようにしましょう。

3.融資が実行される

本審査に通過したら、希望した金額が指定した銀行口座に振り込まれます。一方、通過できなかった場合は、文書(ハガキ)や電話でその旨が伝えられるのが一般的です。

自動車ローンを選ぶ上での注意点

利息の支払い方法を確認する

自動車ローンを選ぶ上で注意すべき点はいくつかあります。その中でも、利息の支払い方法は忘れずに確認しましょう。大きく次の2つに分けられます。

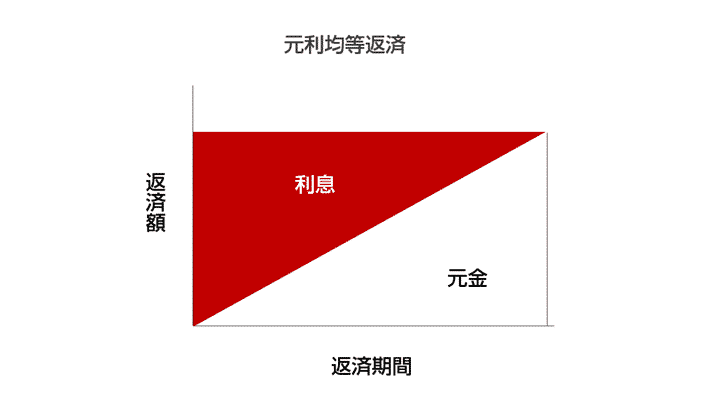

- 元利均等返済:返済期間中の毎月の元金の返済額および利息の合計額が一定になる方法。毎月一定額を支払うため資金計画は立てやすいが、後述する元本均等返済に比べると総支払額は多くなりがちである。

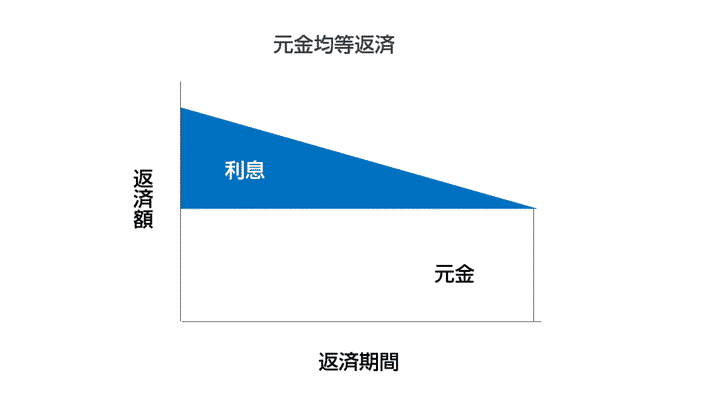

- 元本均等返済:返済する元本が一定の返済方法で、元金に対し上乗せされた利息を合計した金額を毎月支払う。返済開始時点では支払額が最も多く、時間の経過とともに減っていく。

金利、総支払額を確認する

毎月の支払額と総支払額に影響を及ぼすもう1つの要素に、金利があります。0.1%違うだけで、総支払額が違ってくるので気を付けてください。例えば、以下の条件で自動車ローンを借りたとしましょう。

- 借入額:200万円(いわゆるボーナス払いは使わない)

- 返済年数:5年

この時、金利が年4.8%と年4.9%との場合で、毎月の返済額と総返済額がどれだけ違うかを確認しましょう。

| 金利 | 年4.8% | 年4.9% |

| 毎月の返済額 | 37,559円 | 37,650円 |

| 総返済額 | 2,253,540円 | 2,259,000円 |

5年間でのトータルの差額は5,460円となります。

返済シミュレーションをしてもらう

毎月の返済額と総返済額をかなり正確に把握できるので、適切な返済計画が立てられるはずです。いくつか自動車ローンを比較し、自分にとって最も無理がない返済プランに近いものを選ぶといいでしょう。

コメント