現在は、働き方が多様化しているため、特定の企業・団体・組織に所属せず、フリーランスとして働く人も増えてきました。個人の能力を活かした仕事を選べる上、高いパフォーマンスを叩き出せば、会社員として働くよりもはるかに高い報酬をもらえます。

しかし、逆のことが起きるのももちろんです。特に、2020年初頭から世界中で猛威を振るっている新型コロナウイルス感染症など、経済活動に大きなダメージを与える事象が発生した場合、フリーランスへの仕事の発注が激減し、収入も大幅ダウンということが考えられます。

しかし、筆者はフリーランスの人がiDeCoを始めるにあたっては、かなり慎重であるべきだと思っています。その理由と最低限クリアすべき4つのポイントを解説しましょう。

目次

フリーランスがiDeCoを始めるのは慎重になるべき理由

iDeCoの基本的な仕組み

iDeCo(イデコ・個人型確定拠出年金)とは、法律(確定年金拠出法)に基づいて実施されている私的年金制度の1つです。

そして、60歳になったら、毎月拠出してきた掛金とその運用益の合計額を受取れる仕組みです。

なお

- 掛金を拠出するとき

- 運用益が出たとき

- 実際に合計額を受取るとき

について、税制上の優遇措置が講じられているため、節税策の1つとしても使えます。

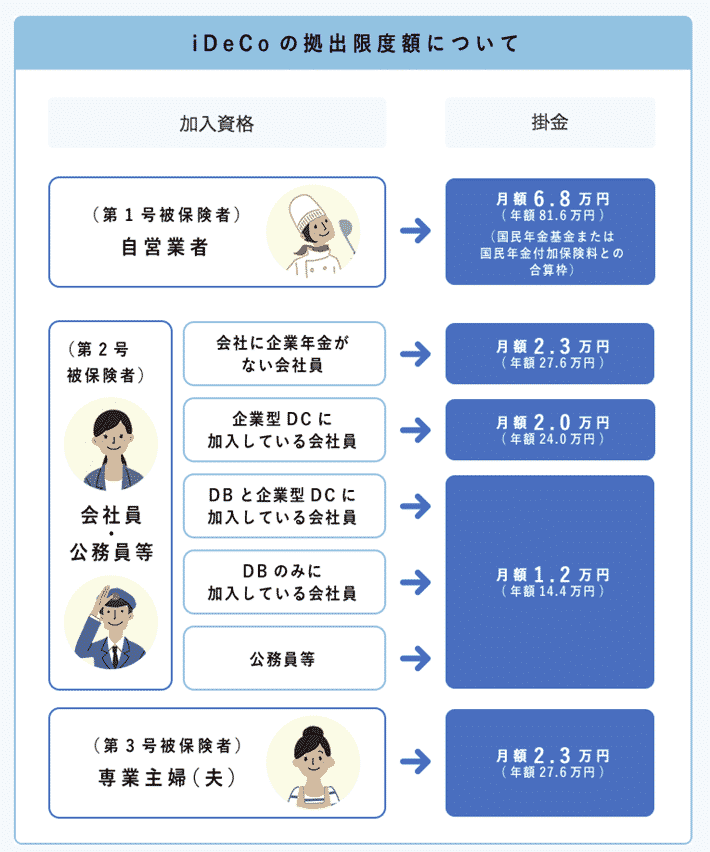

なお、iDeCoにはフリーランスでも加入可能です。下の表の「国民年金の第1号被保険者」にあたります。

| 加入区分 | 加入対象となる人 | 加入できない人 |

|---|---|---|

| 国民年金の第1号被保険者 | 日本国内に居住している20歳以上60歳未満の自営業者、フリーランス、学生など | 農業者年金の被保険者 |

| 国民年金の保険料納付を免除(一部免除を含む)されている人(ただし、 障害基礎年金を受給されている場合は加入できる) | ||

| 国民年金の第2号被保険者 | 60歳未満の厚生年金の被保険者(サラリーマン、公務員) | 勤務先で、企業型確定拠出年金に加入している人(ただし、企業型確定拠出年金規約で個人型同時加入を認めている場合は加入できる) |

| 国民年金の第3号被保険者 | 20歳以上60歳未満の厚生年金に加入している人の被扶養配偶者 | – |

ただし、国民年金への加入区分によって毎月の拠出額の上限が異なるので、注意してください。

出典: iDeCoの仕組み|iDeCoってなに?|iDeCo(イデコ・個人型確定拠出年金)【公式】】

フリーランスがiDeCoを始めるのは慎重になるべき理由とは?

既に触れた通り、フリーランスであっても、iDeCoを始めることはできます。しかし、「やめなさい、とまでは言わないものの、慎重になるべき」というのが筆者の意見です。その理由として

- 60歳まで引き出すことができない

- 毎月自由に掛金の額を変更できない

の2点を説明しましょう。

60歳まで引き出すことができない

iDeCoはもともと「老後の資産形成」を前提として設計された制度です。そのためiDeCoを通じて年金を受け取るためには「60歳以上且つiDeCoの加入期間が10年以上」という条件を満たす必要があります。

なお、60歳を迎える前であっても、一定の条件に当てはまる場合は「脱退一時金」としてお金を引き出すことができますが、ごく限られたケースでしか認められません。

毎月自由に掛金の額を変更できない

また、株式投資や投資信託など、一般的な資産運用であれば「今月はお金に余裕があるから少し積み増しておこう」「今月はちょっと厳しいから少なめにしておこう」など、毎月運用に回す額をある程度は自由に決められます。

しかし、iDeCoの場合、毎月自由に掛金を決められるわけではありません。1年に1回「加入者掛金額変更届」という書類を金融機関に提出することで、その先1年間の掛金の額を変更することはできますが「今月厳しいから少なめにして!」という柔軟な対応は望めないのです。

フリーランスがiDeCoを始める際に最低限クリアすべき4つのポイントは?

1.1年間仕事がなくても食べていけるだけの貯金をまずキープする

iDeCoは長い時間をかけて老後の資産形成をしていけるという意味では、非常に優れた制度です。しかし、老後の資産形成のために、今の生活を犠牲にしてはいけません。iDeCoに限ったことではありませんが、フリーランスの人は、まずは「1年間仕事がなくても食べていけるだけの貯金をすること」を優先しましょう。

具体的な金額は

- 家族構成

- 手掛ける業務内容

- ライフスタイル

- 住んでいる地域

などによっても異なるので、一律いくらと決めるのは難しいです。

ここでは参考として平均的な2人暮らし以上の世帯を想定して考えてみましょう。2019年の総務省「家計調査」によると、2人以上の勤労者世帯の消費支出は1ヵ月平均323,853円とのことでした。

出典:月々の生活費は平均していくらくらい?|公益財団法人 生命保険文化センター

わかりやすくするために、毎月33万円は生活費として必要と考えると、「1年間仕事がなくても食べていけるだけの貯金(生活防衛費)」の目安は

となります。約400万円あれば、ぜいたくをしなければ1年くらいは持つということです。まずはこの金額を目標にして、クリアできた時点でiDeCoも含めた資産運用に本格的に取り組みましょう。

2.まずは5,000円程度の掛金から始める

フリーランス = 個人事業主などの自営業者の場合、毎月68,000円までiDeCoの掛金として拠出できます。ただし

- 国民年金付加保険料を支払っている

- 国民年金基金に加入している

場合は、その保険料・掛金と合算されるため、実際にiDeCoの掛金として拠出できるのはもっと少ない金額になります。

しかし、フリーランスの人がiDeCoを始める際は、まずは5,000円程度の掛金から始めると良いでしょう。

3.払えそうにない場合は一度「運用指図者」になる

フリーランスの特徴として

ことが挙げられます。仮に

- 重い病気やケガで長期療養が必要になった

- 新型コロナウイルス感染症などの災害により、案件の受注が大きく減った

- 主要な取引先が倒産し、売掛金が回収できなくなった

などの理由で、自身の収入が急激に減り、到底iDeCoの掛金を支払えない状態になった場合は、一度お休みしましょう。その場合、運用指図者になる手続きを行う必要が出てきます。

運用指図者とは

のことです。なお、運用指図者である場合も、以下の手数料は発生するので注意してください。

- 国民年金基金連合会に支払う手数料:月額105円(掛金を納付する都度負担)

- 事務委託先金融機関業務に関する手数料:月額66円

- 運営管理手数料:金融機関によって異なる

- 信託報酬:運用商品によって異なる

4.つみたてNISAなど換金性の高い運用方法も検討する

iDeCoは長い期間をかけて老後資金の準備ができるという意味で優れた制度ですが「換金性が低い」という大きなデメリットがあります。既に触れた通り、

フリーランスはある意味「ハイリスクハイリターン」働き方です。そのため、今はそれなりにお金に余裕があっても、将来どうなるかは誰にもわかりません。

つみたてNISAとは

のことです。毎年40万円まで新規に投資ができ、最長で20年間この制度が使えます。

もちろん、購入した投資信託をどのタイミングで売却するかは自由なので「どうしてもお金が足りない!」となった場合にも、投資信託を売却して現金化することができます。

コメント