家族が亡くなったことをきっかけに、実家に誰も住まなくなってしまった場合「その家をどうするのか」が問題になります。考えられる方法としては

- 実家に住む

- 実家を売る

- 実家を貸す

の3つのケースがありますが、どの方法にも向き、不向きがあることに注意しましょう。

ケース1.実家に住む

最初のケースは「自分たちが実家に引っ越して、そこで暮らす」です。

向いている人

このケースに向いている人の特徴として

- 今現在、賃貸に住んでいる

- 実家と今の居住地が比較的近い

- 建物のコンディションにとくに問題はない

の3つが挙げられます。それぞれについて、詳しく解説しましょう。

今現在、賃貸に住んでいる

仮に、持ち家がある状態で実家に引っ越そうとすると

- 住宅ローンが残っている場合は、持ち家を売って住宅ローンの残り(残債)を一括返済しないといけない

- 住宅ローンが残っていない状態で持ち家を売ろうとしても、なかなか売れないこともある

など、案外スムーズにいきません。

しかし、今、住んでいる家が賃貸である場合は、比較的実家への引っ越しもスムーズにいくでしょう。家賃を払い続けなくてよい上に、年齢が上がっても持ち家を確保できるので、決して悪い話ではないはずです。

実家と今の居住地が比較的近い

実家に引っ越す場合、考えなくてはいけないのが「生活にどれだけ影響が及ぶか」です。例えば

- 子どもが幼稚園・小学校・中学校に通っているが、実家は同じ幼稚園・小学校・中学校の通園・通学圏内である

- 子どもが高校や大学に通っているが、実家は同じ市区町村なので通学時間がそう変わるとも思えない

- 持ち家と実家の距離がそう離れていないので、今の職場にも問題なく通える(もしくは、転勤扱いにしてもらい、実家の近くで働けそう)

ということであれば、とくに実家に引っ越すからといって、生活がまるっきり変わってしまうとは考えられないでしょう。

建物のコンディションにとくに問題はない

実家が一戸建てだった場合、途中でリフォームや建て直しをしていない限りは、築年数が古い家にそのまま住むことになります。もちろん、たとえ築年数が古かったとしても、よく手入れがされていたなら、とくに問題なく暮らせるでしょう。

注意点

一方、注意すべきなのは

- 建物の状態次第ではリフォーム必須

- 兄弟姉妹がいる場合は代償分割の対策も

の2点です。

建物の状態次第ではリフォーム必須

実家の建物の状態に問題がなければとくに気にする必要はありませんが、築年数がかなり経過している場合は、リフォームをしないと到底住めない状態になっていることも十分に考えられます。

その場合

- どこをどの程度リフォームしないといけないのか

- リフォーム費用をどうやって捻出するか

など、対策を立てることが必要です。

兄弟姉妹がいる場合は代償分割の対策も

一人っ子の場合はとくに気にする必要はありませんが、兄弟姉妹がいる場合「実家に住まない兄弟姉妹に対してのフォロー」が問題になります。一般的に、兄弟姉妹がいるなど、相続人が複数いる状況で、実家などの不動産を相続する場合は

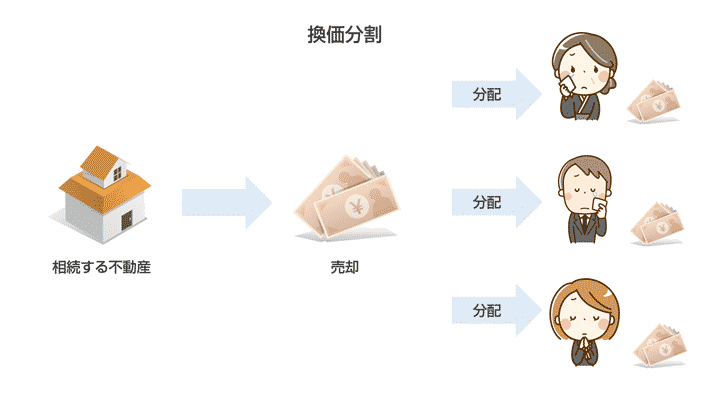

- 不動産を売却し、売ったお金を分け合う(換価分割)

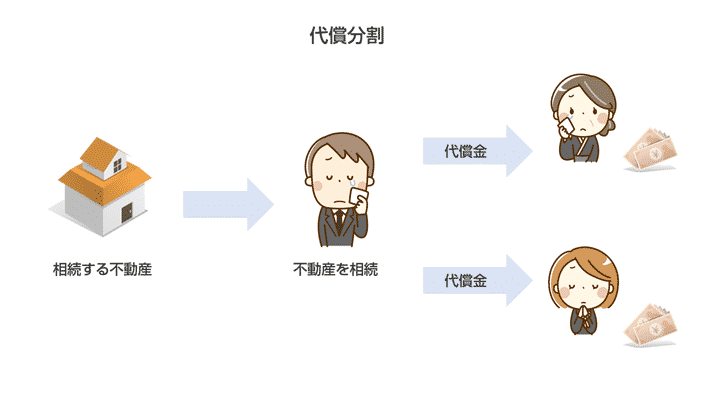

- 1人が不動産を取得し、その人が残りの相続人にお金(代償金)を払う(代償分割)

のいずれかの方法をとるのが一般的です。

換価分割の場合は「売ったお金を分け合う」だけなので金額が明確ですが、代償分割の場合「不動産を取得しない人に対していくら払えばいいのか」があいまいになりがちです。

また、代償金を一括で払えればいいですが、そうもいかない場合は

- 頭金としてまとまったお金を一度渡し、残りは分割で払う

- 全額を分割で払う

などの方法も取られます。そのため、トラブルにならないようにするためには

- 金融機関からの取引明細の取得や不動産業者の査定書などにより内容や評価額を確定し,適正な請求金額を算出する

- 相続で取得する不動産について抵当権を設定しておき、分割払いの部分の返済が滞ったら差し押さえられるようにする

など、対策を講じることが必要です。

ケース2.実家を売る

2つ目のケースは、実家を売ることです。

向いている人

このケースに向いている人の特徴として

- 今現在、持ち家がある

- 実家と今の居住地が遠い

- 建物の状態に問題がある

が挙げられます。

今現在、持ち家がある

既に持ち家がある人の場合、それを売って引っ越すのはなかなか難しいかもしれません。住宅ローンが残っている場合は、未返済残高(残債)を上回る金額で売れないと、不足している部分を自分で追加して住宅ローンを返済することになります。まとまったお金があるなら問題はありませんが、そうでない場合は現実的に厳しいです。

実家と今の居住地が遠い

また、資金面での問題がなかったとしても、実家と今の居住地が遠い場合、実家に引っ越すことで

- 子どもがこれまで通っていた幼稚園、小学校、中学校に通えない

- 子どもが高校、大学に通いたくても通学時間が長くなりすぎる

- 実家に引っ越すと、通勤時間が長くなりすぎる、もしくは現実的に通えない

- 実家の近くの支社、事業所に転勤することもできない

など、生活に大きな支障をきたすこともあり得ます。

建物の状態に問題がある

実家の建物は、家族が暮らしていた以上、住めないほどひどい状態になっている可能性は低いです。しかし、引っ越してこれから暮らしていくには少し不安を覚えるほどの状態であることは十分に考えられます。

そうなった場合

- 建物を壊して土地にして売ってしまう

- 建物をリフォームして中古住宅にして売る

などの対処が必要です。

特定空家とは

例え、相続した実家に住んでいない場合であっても、その部分の土地については住宅用地として、固定資産税の優遇措置が受けられます。つまり、税金の計算にあたって使用する土地の評価額(課税標準)を減らしてもらえるので、結果として税金が安くなるのです。

| 小規模住宅用地の場合(200平方メートル以下の部分) | 課税標準×1/6 |

|---|---|

| 一般住宅用地(200平方メートル超の部分) | 課税標準×1/3 |

従来は、土地の上に立っている家がどんな状態であったとしても、この優遇措置は受けられました。しかし、管理の行き届いていない空き家をそのままにしておくと、防犯上・防災上問題が生じることが問題になっていたのです。

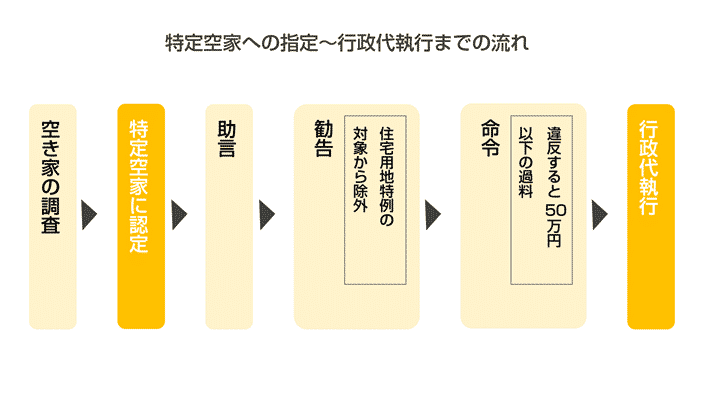

そこで2015年5月26日に「空家等対策特別対策法」が施行されました。つまり

を特定空家と指定したのです。

さらに、空家が特定空家に指定された場合は

- 自治体からの助言・指導が行われる

- 改善されない場合は住宅用地特例の対象から除外される

- さらに無視していると命令が下り、最大50万円以下の過料(罰金)が科せられる

- 最終的には行政代執行が行われる(強制的に敷地に立ち入り、家を取り壊すなど)

という流れで具体的なペナルティが課せられるようになっています。いずれにしても、そのままにしておいていいことは何もない、ということです。

注意点

この方法をとる場合の注意点として

- 取り壊し、リフォームにかかる経費に注意

- 家を先に壊してしまうと税制上は不利

の2つについて解説しましょう。

取り壊し、リフォームにかかる経費に注意

この方法をとる場合

- 家を取り壊す場合の解体費用

- 家をリフォームする場合の工務店への支払い

などの諸経費を誰が負担するのかが問題になります。

とくに決まりはないので、話し合いで決めるしかないのですが

- 負担しなかった側がその一部を後払いする

- 換価分割の際にかかった費用の金額を一度差し引いて金額を計算して分配し、費用として出した分は実際に払った人に渡す

など、様々なやり方が考えられます。

いずれにしても

- 「どんなやり方にするのか」を記録に残す

- 見積書、銀行振込の通知書、請求書、領収書などの必要な書類をファイリングして整理しておく

など、トラブルにならないよう、しっかりと管理しましょう。

家を先に壊してしまうと税制上は不利

家を壊して土地を売る、という前提の場合、タイミングにも注意が必要です。できることなら、家を壊すまえに、相続税の申告・納税は終わらせるようにしましょう。

家が建っていた土地の場合、相続税の申告においては「小規模宅地の特例」が利用できます。単に家として使っていた建物が立っていた土地(被相続人等の居住の用に供されていた宅地等)の場合は、330平方メートルまでであれば、税制上の優遇が受けられるという制度です。

参照:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

ケース3.実家を貸す

3つ目のケースは、実家を貸すことです。

向いている人

このケースに向いている人の特徴として

- 建物のコンディションが比較的良い

- 実家の立地が比較的良い

- 将来的には実家に住みたいと思っている

の3つについて解説しましょう。

建物のコンディションが比較的良い

建物を人に貸す場合、ある程度状態が良くなければなかなか借り手はつきません。裏を返せば

- 立て直しをしたばかりで、築年数は浅かった

- 築年数は経っているが、手入れやリフォームをこまめにしていた

など、状態がよければ借り手が付く可能性は十分にあります。

実家の立地が比較的良い

建物のコンディションと同じくらい重視すべきなのが、実家の立地です。「駅から離れた閑静なところでのんびりと暮らしたい」という人ももちろんいますが、「駅から近くて便利なところがいい」という人のほうがやっぱりいいでしょう。

逆に、実家が地方にあり、しかも最寄り駅から遠いなら、借り手を探すのはほとんど運任せになるかもしれません。

将来的には実家に住みたいと思っている

「今は実家に住むのは難しいけど、将来は住みたい」と思っているなら、その間だけ実家を貸すのも1つの手段かもしれません。人が住んでいないとやはり家は荒れてしまいがちになるので、家の状態をキープするという意味でも、有効です。

注意点

この方法の注意点として

- リフォームの経費がかかる

- 定期借家契約にすると借り手がつかないことも

の2つについて解説しましょう。

リフォームの経費がかかる

建物の状態によっては、リフォームしなくても借り手がつくことは当然あります。しかし、なかなか借り手が現れないときは、リフォームをする必要が出てくるはずです。その経費に充てるために、ある程度まとまった金額を確保する必要があります。

定期借家契約にすると借り手がつかないことも

将来、自分たちが住むことを前提にして実家を人に貸し出す場合、定期借家契約を結ぶのが一般的です。

| 普通借家契約 | 正当な理由がない限り、契約を更新し続けることでずっと住み続けられる。 |

|---|---|

| 定期借家契約 | あらかじめ契約で期間を定め、満了したら退去しなくてはいけない(再契約することで住み続けられるケースもある)。 |

コメント