近年注目されている言葉に「デジタル終活」があります。言葉自体は有名なので、比較的多くの人が聞いたことがあるかもしれません。しかし、言葉自体は有名であるものの、「具体的に何をすれば良いのか」というところまで踏み込んで理解できている人は、そう多くはないでしょう。

そこで今回は

- デジタル終活をしないと起きるトラブル

- デジタル終活に活用してほしい便利ツール「まも~れe」の紹介

の2点について、詳しくお話ししましょう。

目次

デジタル終活の三大悲劇

最初に、デジタル終活とは何かを説明した上で、デジタル終活が不完全であることにより引き起こされるトラブルについても触れておきましょう。

デジタル終活とは

任意団体日本デジタル終活協会の定義によれば

とのことです。

具体的に何をするべきかを一言でまとめると

ということです。ここで「家族に遺すべきもの」と「家族に見せないようにすべきもの」を大まかに分類してみました。

| 家族に遺すべきもの | 遺言書、自分史(家系図や昔の写真、ビデオレターなども含む)、自分の訃報を知らせるべき親族・知人の連絡先リスト、家族の写真、家計簿・帳簿、クレジットカード情報、銀行等金融機関の口座・ログインID等の情報 など |

|---|---|

| 家族に見せないようにすべきもの | 個人的な趣味関連の文章・画像・動画、いわゆる「秘密の写真・メール」、私的な文書、小遣い帳、家族と無関係な名簿、Webブラウザーのお気に入り・閲覧履歴 など |

もちろん、これは大まかな分類に過ぎないため、最終的には自身の判断で選り分けてかまいません。

デジタル終活の三大悲劇

仮に、生前にデジタル終活=情報の選り分けをした上での、家族への共有がうまくいっていなかった場合、何が起こるのか考えてみましょう。答えを一言でまとめると「結構大変なことになる」ですが、具体例として

- 費用を延々と払い続ける

- 相続のやり直しになるケースも

- 見せたくないものを見られてしまう

の3点を紹介します。

【悲劇1】費用を延々と払い続ける

通常、家族に万が一のことがあった場合、その家族が使っていた金融機関に亡くなった旨を伝えると、口座が凍結されます。

参照:一般社団法人 全国銀行協会「遺産分割前の相続預金の払戻し制度」

つまり、本来であれば家族に万が一のことがあった時点で、生前に使っていた金融機関に開設されていた口座から引き落とすこともできなくなるので

- ガス・電気・水道など公共料金の支払いが止まる

- サブスクリプションサービスの引落しができなくなる

- クレジットカードの引落しができなくなる

ことになります。

もちろん、サブスクリプションサービスの運営会社やクレジットカード会社、公共料金の支払い先から連絡が来れば、家族が亡くなったことを伝えた上で、必要な手続きをして残金を支払えば良いだけの話です。

なお、公共料金・サブスクリプションサービス・クレジットカードの未払い分は負債として扱われるため、相続放棄をする場合は払う必要はありません。

問題はここからです。金融機関やクレジットカード会社、サブスクリプションサービスの運営会社には利用者の生死に関する情報を調べる権限はありません。

つまり、遺族から申し出がない限りは

という事態が起こりうるのです。

特に「通帳が発行されない銀行(ネット銀行など)を引き落とし口座に指定したクレジットカードを使い、サブスクリプションサービスの料金を払っていた」場合は注意しましょう。

↓

口座に残金がある限りは、サブスクリプションサービスの料金がクレジットカードでの利用分として、延々と引き落とされる

↓

口座の残高がゼロになると、クレジットカードの引き落としもできなくなるので、やっとサブスクリプションサービスの料金が引き落とされなくなる

という負のループに陥りかねません。

「本来なら払わなくても良いはずのお金を払う」ことほど無意味なものはないので、事前に

- 契約しているサブスクリプションサービスの一覧

- 金融機関の口座番号、手帳の有無、ログイン・取引用のID・パスワード

- 利用しているクレジットカードの一覧

を取りまとめておきましょう。万が一のことがあったら速やかに解約手続きに移れるはずです。

【悲劇2】相続のやり直しになるケースも

生前に生命保険や医療保険(死亡特約が付帯しているもの)に加入していた場合、万が一のことが起きたら保険金としてまとまった金額が受け取れることもあります。しかし、遺された家族が「生前、この人はどんな保険に入っていたのか」をしっかり把握していないと、万が一のことが起きても保険会社に電話すらできません。

さらに厄介なのは「万が一のことがあった後、遺産分割協議や相続税の申告・納税が終わった後、見知らぬ保険証券が出てきた」ケースです。

法律(保険法)では「保険金を受け取る権利が生じた日から3年以内に請求手続きを行わないと、保険金を受け取る権利が消滅する」と規定されています。

保険法 第95条(消滅時効)

保険給付を請求する権利、保険料の返還を請求する権利及び第63条又は第92条に規定する保険料積立金の払戻しを請求する権利は、これらを行使することができる時から3年間行使しないときは、時効によって消滅する。

裏を返せば、3年以内であれば受け取る権利はあるので請求すべきですが、それでまとまった金額を受取った場合、遺産分割協議をやり直す羽目になるのです。

実際は遺産分割協議の際に取扱いを決めておくことが多い

もちろん「相続税の申告・納税が終わった後に新しい財産が出てくる」ということは、往々にしてあり得ます。そのため、実際は

- 遺産分割協議の際に「新たな財産が発見されたときの対処方法」を定めておく

- 実際に発見された場合は、事前に決めた方法に従って対応し、相続税の修正申告を行う

という扱いをすることが多いです。

【悲劇3】見せたくないものを見られてしまう

ある意味、最も「悲劇」と言えるのがこのパターンでしょう。誰にだって「家族も含めた他人には知られたくない秘密」があります。「その秘密にかかわるもの」をパソコンやスマホの中に保存していたまま、万が一のことが起きてしまったとしましょう。

葬儀や四十九日が終わり、家族が遺品整理を始めた際に、片づけをしようと生前に使っていたパソコンやスマホを触っていたら、「その秘密にかかわるもの」をうっかり見てしまうことだってあるかもしれません。

もちろん、「その秘密にかかわるもの」が「昔の自分の日記や自作の小説」など、ごくごく個人的なものだったら何ら問題はないでしょう。多分、苦笑いされて終わります。

しかし、「その秘密にかかわるもの」が「不倫相手との手紙・メールのやり取りなど婚姻期間中の不貞関係をうかがわせるもの」だった場合は、遺族が激怒し、相手への損害賠償請求を起こすことだって考えられます。

何より、家族を落胆させるだけでなく、周囲の人から「あいつ、そんなことする奴だったの?」と思われるなど、深刻なイメージダウンにつながるので、くれぐれも注意してください。

データを整理して保存で終わりではない

この記事も含め、デジタル終活の記事を読んだり、話を聞いたりした人の中には、「デジタル終活しないと大変だよな」と思い立ち、過去の写真や使っていたクレジットカード、銀行、証券会社、サブスクサービスの情報を整理・保存することを思い立った人もいるでしょう。

しかし「その整理したデータを家族に見つけてもらえない」というリスクも考慮する必要があります。端的に言うと「見つけてもらえなければどうしようもない」ということです。

特に、昨今のPCはデータ記憶領域容量(ハードディスク/SSDなど)が大きくなってきているため、重要データを探し出すことが難しくなっています。

自分が作成したデータファイルですら保管場所が分からなくなり、実作業よりも探している時間の方が長くなったりするという事態も起こりうるのです。

デジタル終活の強い味方!フクロウがかわいい「まも~れe」とは?

「結局のところ、デジタル終活を行わないととんでもないことになる」というのはここまでの文章で十分にお分かりいただけたと思います。しかし「とんでもないことになるのはわかったけど、具体的に何をすれば良いの?」と思うかもしれません。

そんな人のためにお勧めしたいツールが「まも~れe」です。

終活支援データサービス「まも~れe」とは

終活支援データサービス「まも~れe」とは

です。公式Webページから無料でダウンロードできます。

終活支援データサービス「まも~れe」公式Webページはこちら

読み方は「まも~れ」なのでご注意を!

なお「ひらがな+ローマ字」という表記から「まも~れいー?」と読んでしまいそうですが、実際は「まも~れ」と読むのが正しいそうです。この件について、サービス運営元である株式会社MONETの前野さんからコメントをいただきました。

「まも~れe」のここがスゴイ!

次に「まも~れe」のメリットとして

- 「残したいもの」「残したくないもの」をはっきり分けられる

- 無料で使える

- 預かるデータはメールアドレスだけなので安心

の3点を解説します。

「残したいもの」「残したくないもの」をはっきり分けられる

長年生きていると、色々なことがあります。筆者に限ってみても、これまでの人生で起きた出来事に関する情報を整理していくと、膨大な量になるでしょう。しかし、その中で

- 「これがないと相続が進まない」など、何が何でも残さないといけないデータ

- 「これだけは見られたらマズイ」と思う、何が何でも残したくないデータ

はごくわずかです。

無料で使える

相続に関連したデータ保存サービスは他にもありますが、有料(一括払いもしくは月額課金制)のものも多いです。しかし「まも~れe」は完全無料なので「まずは手始めに、どんなものだか使ってみたい」と思うなら、気軽に使い始められます。

預かるデータはメールアドレスだけなので安心

また、セキュリティの観点から「まも~れe」はクラウド上にデータを保存しない仕様となっています。

「まも~れe CoCo-Dayo」も併せて使おう!

「まも~れe」でデータを保存したり、エンディングノートを作ったりすることは、いわゆる「終活」の一環としてぜひ取り組んでほしいことです。

しかし、それらの「生前に頑張って残せるようにしたもの」が、自分に万が一のことがあって葬儀も終わり、一息ついた頃に見つかったとしたら、遺族はかえって辛い思いをするでしょう。

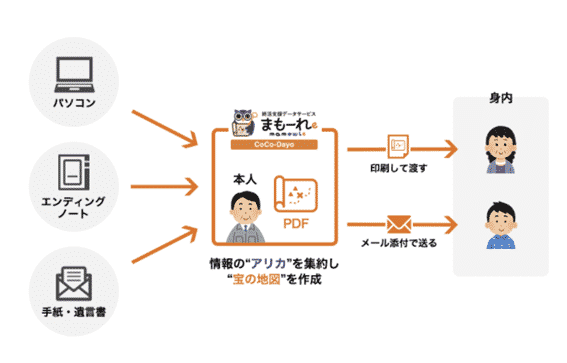

「ここを探せばある」がはっきりわかります

そんな「タイミングが悪すぎるんだけど!」という事態を避けるためにも「まも~れe」と併せて使ってほしいのが「まも~れe CoCo-Dayo」です。以下の図からもわかるように

- パソコン・エンディングノート・遺言書や手紙など「残したい情報」を集める

- 「まも~れe CoCo-Dayo」のシステム上で「残したい情報がどこに保管してあるのか」がわかる地図(宝の地図)を作る

- 宝の地図が出来上がったら、メールで送信したり、印刷して渡したりして知らせておく

というのが基本的な仕組みです。

「年齢順=万が一のことが起きる順」ではありません

実は、筆者は「いやいや、終活って、親のことだけでしょ?自分まだ若いし」と思っている人にこそ、この「まも~れe CoCo-Dayo」を使ってほしいと思います。

「終活準備、延命処置」は、人の死を前提にするトピックであるため、話の切り出し方を間違えると「縁起が悪い」などと、相手に嫌悪感を抱かせかねません。相手が自分の親ならなおさらです。

しかし、実際は「年齢順=万が一のことが起きる順」とは限りません。

その事実を踏まえ、まずは自分で宝の地図を作ってみましょう。

そして、「自分に万が一のことがあったら、色々やってほしいこと書いたもの保管しておいたから、そのときはよろしくね」と伝えた上で宝の地図を受取ってもらえば、「ああ、自分もちゃんと準備をしなくては」と思ってもらえるはずです。

【まとめ】デジタル終活は今すぐ始めて損はなし

そろそろまとめに入りましょう。この記事を書くにあたり、運営元である株式会社MONETの前野さんと打ち合わせをしたのですが、単刀直入に「なぜ、こんなサービスを始めようと思ったのですか?」と聞いてみました。すると、驚くべき答えが返ってきたのです。

脳ドックからの手術がきっかけで生まれたサービス

何でも、前野さんは勤めていた会社を辞めて独立起業してからは、一生懸命働いていたためか、10年近く健康診断や人間ドッグに足を運ばなかったそうです。さすがに周囲から「もうそろそろ行った方がよいのでは?」と言われ、人間ドッグと脳ドッグを受けたところ、脳腫瘍が発見されました。

「これは手術しないとまずい」という話になり、6週間後に手術する予定が決まったそうです。しかし、脳腫瘍の手術は難易度が高いため、手術中に万が一のことが起きてしまうことも十分に考えられます。

ちなみに、今、前野さんはとてもお元気に過ごされていらっしゃいます!だからこそ「まも~れe」誕生のエピソードを聞いたときは驚いたし、「人間、いつ何が起こるかわからないからこそ、準備をしなくては」という気持ちに改めてさせられたのも事実です。

筆者もおろそかになっていた部分があるので、気を引き締めて準備したいと思います!皆さんも、無料でダウンロードできる上に、わかりやすいマニュアルも付いているので、まずは気軽に使ってみてくださいね。

コメント