目次

医療費控除とは

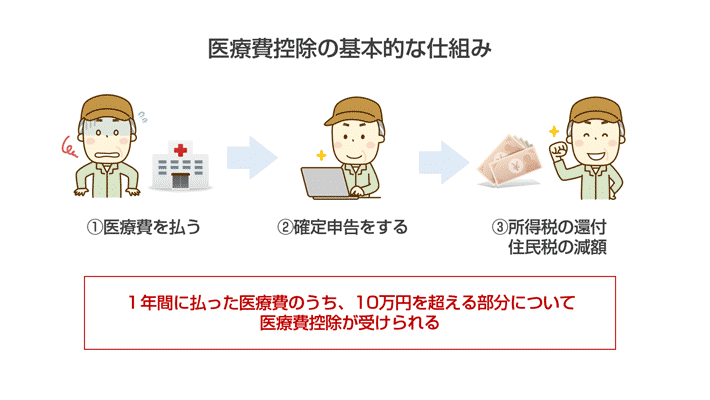

最初に、医療費控除とは何かについて、説明しましょう。

確定申告をすると結果として税金が安くなる

所得とは「1年間の収入―1年間の費用」のことで、この金額をもとにして税金(所得税・住民税)は計算されています。つまり、差し引ける金額が多くなるため、結果として税金が安くなるのです。

なお、医療費控除を受けるためには、確定申告を行う必要があります。確定申告を行うと、手続きから1ヶ月程度で、還付金=払い戻し分が指定した銀行口座に振り込まれる仕組みです。

医療費控除を受けられる金額は?

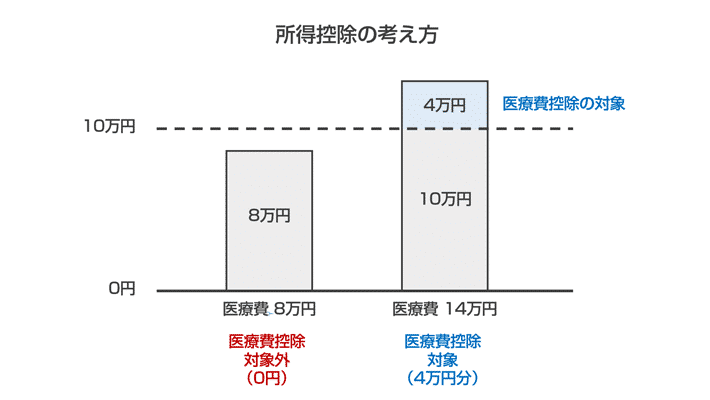

医療費控除を受けられる金額は、次の式で計算した金額(上限200万円まで)です。

したがって「実際に支払った医療費の合計額 - 支払った医療費の合計額」の時点で10万円を下回っていたなら、そもそも医療費控除は受けられないことになります。

医療費の範囲

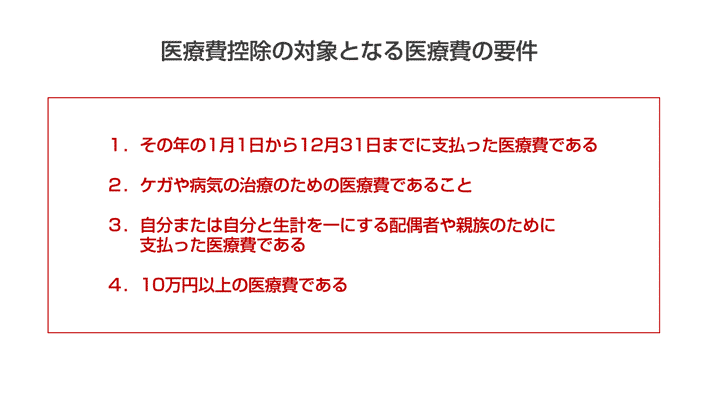

医療費控除で控除の対象となる医療費には要件があります。思っているよりも幅広いので、自分や家族が出した費用がこれに当てはまるかどうか、今一度確認してみましょう。

「治療目的」かどうかを基準に判断しよう

医療費控除の対象となる医療費の要件は、以下の通りです。

- その年の1月1日から12月31日までに支払った医療費である

- 自分自身または自分と生計を一にする配偶者やその他の親族のために支払った医療費である

- 10万円以上の医療費である納税者が、自分や生計を同じくする家族のために支払った医療費である

加えて、治療目的で支出されたものであることが求められます。

医師の診察により受けた治療はもちろん、市販の風邪薬を買ったなど「明らかに病気を治すために必要」である支出も、医療費控除における医療費に含まれます。

控除の対象となる医療費の例

控除の対象となる医療費の例をまとめました。

| 入院・通院 | 医師に支払った診療費・治療費 患者が別の病院で治療を受けるため、医師が作成する紹介状 医師の指示による差額ベッド代 治療のためのマッサージ・はり・お灸費用など 通院のための松葉杖・義足の購入費用 入院時に提供される食事代 通院や入院のための電車・バス代 電車やバスでの移動が困難な場合のタクシー代 |

|---|---|

| 検査 | B型肝炎患者と同居する親族が摂取するワクチン接種費用 特定健康検査・特定保健指導(一部) |

| 妊娠・出産 | 妊娠中の定期検診・出産費用 助産師による分娩の介助費用 流産した場合の手術費・入院費・通院費 母体保護法に基づく理由で妊娠中絶した場合の手術費用 不妊症の治療費及び人工授精の費用 |

| 歯科 | 虫歯の治療 金歯・銀歯・入れ歯の費用 治療としての歯列矯正 |

| 眼科 | レーシック手術 オルソケラトロジー(角膜矯正療法)による近視治療費用 |

| 医薬品 | 医師の処方箋により薬局で購入をした医薬品 治療又は療養に必要な医薬品の購入費用(※1) |

| 介護 | 紙おむつ購入費用(※2) 介護老人保健施設のサービス費用 訪問介護・リハビリ・ショートステイなどのサービス費用 |

※2 医師の診断が必要です。

控除の対象とならない医療費の例

一方、控除の対象とならない医療費の例は以下の通りです。

| 入院・通院 | 医師等への謝礼 美容整形 ほくろ除去 エステ費用 医師の指示ではない場合の差額ベッド代 会社や保険会社に提出する診断書 通院のための自家用車のガソリン代・高速料金代・駐車代 入院時のパジャマや洗面用具など |

|---|---|

| 検査 | インフルエンザ等の予防接種 人間ドック費用 エイズ検査の費用 |

| 妊娠・出産 | 出産のために実家に帰る交通費 カルチャーセンターでの無痛分娩の受講料 |

| 歯科 | 美容のための歯科矯正 歯石除去のための費用 ホワイトニングの費用 |

| 眼科 | コンタクトレンズやメガネ、補聴器の購入費用(治療目的のものを除く) |

| 医薬品 | 疲労回復・健康増進・病気予防などのために購入した栄養ドリンク、サプリメントなど 育毛剤の購入費用 |

| 介護 | 福祉用具のレンタル費用 有料老人ホームでのサービス費用 |

医療費控除の手続きの流れ

次に、医療費控除の一般的な手続きの流れを解説しましょう。

1.必要な書類を用意する

最初に、必要な書類を用意します。

- 確定申告書

- 医療費控除の明細書

- 源泉徴収票

- マイナンバーカードのコピー

それぞれについて、詳しく解説しましょう。

確定申告書

国税庁のWebページで作成することが可能です。また、手書きで作りたい場合は、国税庁のWebページからPDFファイルをダウンロードして印刷するか、最寄りの税務署に出向いて手に入れましょう。

医療費控除の明細書

1年間にかかった医療費について

- 医療を受けた人の氏名

- 病院・薬局などの支払先の名称

- 医療費の区分

- 支払った医療費の額

- 生命保険、社会保険で補填される分

を一覧表にしてまとめるものです。国税庁のWebページから入手できます。

参照:医療費控除の明細書の書き方など:令和2年分 確定申告特集

なお、加入している健康保険組合が発行する「医療費のお知らせ」を添付することで、明細の記入を省略できます。

参照:「医療費のお知らせ」を1月15日より順次発送しています | お知らせ | 全国健康保険協会

源泉徴収票

どこかに勤めて給料をもらっている人=給与所得者の場合、1年間の給料からいくら所得税を源泉徴収(=天引き)したかという情報が確定申告において必要になります。そのための書類が源泉徴収票です。

勤務先に「医療費控除を受けたいから源泉徴収票をください」と言えば、もらえます。

マイナンバーカードのコピー

確定申告書を税務署へ提出する際には、毎回「マイナンバーの記載」と「本人確認書類の提示または写しの添付」が必要となります。また、郵送する際はコピーの送付が必要になります。このため、マイナンバーカードを持っているか持っていないかで、必要な書類が違ってくるので注意しましょう。

| マイナンバーカードがある | 両面をコピーして送ればいい |

|---|---|

| マイナンバーカードがない 次の2点が必要 | 次の2点が必要 1) 番号確認書類 以下の中から1点 通知カード 住民票の写しまたは住民票記載事項証明書(マイナンバーの記載があるもの) 2) 身元確認書類 以下の中から1点(写真表示のない身元確認書類の提示又は写しの添付をするときには2種類以上必要) 運転免許証 パスポート 在留カード 公的医療保険の被保険者証 在留カード |

2.確定申告書を作成する

必要なものが揃ったら、確定申告書を作成しましょう。国税庁の確定申告書等作成コーナーを利用すると簡単です。

また、詳しくは後述しますが、医療費控除の申告は、通常の確定申告とは違い、期限が比較的緩やかです。本来の確定申告の時期(毎年2月16日から3月15日)を外していけば、税務署でわからないところを丁寧に教えてもらえます。「自分1人じゃできそうにない」という人は、あえてタイミングを外してみましょう。

3.税務署に提出する

確定申告書と医療費控除の明細書が出来上がったら、源泉徴収票とともに税務署に提出しましょう。なお、税務署への提出方法としては

- 税務署の開庁時間に直接持っていく

- 税務署の時間外収受箱に投函する

- 税務署に郵送する

- e-Taxで電子申告する

などがあります。手軽なのは、税務署に郵送することです。ただし、その際はマイナンバーカードのコピー(もしくは、代用できる書類のコピー)も同封しないといけないので、忘れないようにしましょう。

| マイナンバーカードがある | 両面をコピーして送ればいい |

|---|---|

| マイナンバーカードがない 次の2点が必要 | 次の2点が必要 1) 番号確認書類 以下の中から1点 通知カード 住民票の写しまたは住民票記載事項証明書(マイナンバーの記載があるもの) 2) 身元確認書類 以下の中から1点(写真表示のない身元確認書類の提示又は写しの添付をするときには2種類以上必要) 運転免許証 パスポート 在留カード 公的医療保険の被保険者証 在留カード |

医療費控除を受ける上での注意点

最後に、医療費控除を受ける上での注意点について解説しましょう。

共働きなら収入が多いほうが担当すべき

筆者がよく受ける質問の1つに「共働きだと、医療費控除は別々にやらないといけないんですか?」というものがあります。結論から言うと、どちらか一方にまとめてやっても構いません。

国税庁のWebページには、以下の記載が設けられています。

医療費控除は、自己又は自己と生計を一にする配偶者その他の親族に係る医療費を支払った場合に適用することとされており、この場合の配偶者その他の親族の範囲については、所得金額の要件は付されていません(所得税法第73条第1項)。

したがって、所得を有する親族のために支払った医療費であっても、その親族が医療費を支払った者と生計を一にする者であるときは、その医療費を支払った者の医療費控除の対象となります。

つまり、たとえ共働き夫婦であっても、一緒に暮らしているなら、どちらか一方に医療費控除の手続きをまとめても構いません。ただし、その際は「収入の多い家族」の方にまとめたほうが、節税効果は高くなります。所得税は、所得(=収入―費用)に応じて税率が上がっていくためです。

税率は以下のようになっています。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

また、所得税とは別に、住民税が所得に対して10%(都道府県民税・市区町村民税の合計)かかります。医療費控除を行うと、医療費控除額の10%に当たる金額だけ住民税が安くなることも覚えておきましょう。

具体例

例えば、次のような夫婦がいたとしましょう。

- 夫:年収900万円(課税される所得金額は720万円と仮定)

- 妻:年収450万円(課税される所得金額は360万円と仮定)

- かかった医療費:20万円(2人分の合計、便宜上、全額が医療費控除の対象となるものとする)

この場合、夫が2人分まとめて医療費控除を行う場合と、妻が2人分まとめて医療費控除を行う場合とで、所得税の還付金と住民税の減税額を調べてみました。

| 夫が2人分まとめて医療費控除を行う場合 | 医療費控除対象額:100,000円 所得税の還付金:23,000円 住民税の減税額:10,000円 還付金・減税額合計:33,000円 |

|---|---|

| 妻が2人分まとめて医療費控除を行う場合 | 医療費控除対象額:100,000円 所得税の還付金:20,000円 住民税の減税額:10,000円 還付金・減税額合計:30,000円 |

夫が2人分まとめて医療費控除を行う場合、妻が2人分まとめて医療費控除を行う場合に比べて、所得税の還付金が3,000円増えます。支払った医療費が多いほど、差が広がるので「まとめるなら収入の高い人で」と覚えておきましょう。

実家の家族の生活費を出しているなら、医療費控除を使おう

人によっては「実家の家族に仕送りをしていて、医療費もそこから出している」ということがあるかもしれません。このような場合でも、実際に支払った人が医療費控除の手続きをする際に、家族のために支払った医療費を含めて構いません。

「生計を一にする」との定義は?

医療費控除の対象となる医療費の条件の1つに

が挙げられます。

この「生計を一にする」とは、必ずしも同じ家で暮らしていることをいうのではなく

- 夏休み、冬休み、春休みなどの休み中には、家族で訪問するのが恒例行事になっている

- 毎月の生活費や学費、医療費を出している実態がある

など「交流があって」かつ「お金を出している実態」があるかで判断します。

参照:同居していない母親の医療費を子供が負担した場合|国税庁

5年間ならさかのぼって手続きをすることが可能

医療費控除の手続きは、確定申告書の提出により行いますが、還付申告=払いすぎた税金を払い戻してもらう手続きであるため、申告納税=税金を納めるための確定申告に比べると、期限が比較的ゆるやかです。実際に医療費を支出した年の翌年1月1日から5年間であれば、手続きを行うことができます。そのため「去年、医療費控除やっておけばよかったな」と思った場合でも、早めに動けば還付が受けられます。

コメント