筆者は一応、老後資金として使えるよう、毎月一定額をコツコツ定期預金で積み立てています。しかし「正直、これで大丈夫なのか?」という迷いは消えません。仕事柄「老後を見据えてコツコツ準備を」と言っている立場であるにも関わらず、です。

「やっぱり、資産運用もちゃんとやらないとダメなのかな」と最近では迷っていますが、いきなり実際のお金を使って株式投資をやるほどの勇気はありません。

もちろん、大学に通っていた時に株式市場の基本的な仕組みを勉強したり、父親が株式投資をやっていたのを横目で見ていたりしたので、株式投資に関して全く知識がないとも言えないのです。しかし「実際にやったことがない」以上、どうしたものかと考えあぐねていました。

そこで「何か良い方法ないかな」と考えていたところ「ゲームをしながら株式投資の基礎を学べる」という素敵な話を知ったのです(なお、筆者はゲーム好きです)。

今回はそのゲーム「賢者のポートフォリオ」を実際にプレイしてみた筆者の感想に基づき、これまでに株式投資をしたことがない「全くの初心者」におすすめしたい理由をお伝えしましょう。

目次

ロスジェネが投資に消極的なのはなぜ?

筆者は現在(2021年8月)、43歳です。いわゆる「ロスジェネ(就職氷河期)世代(1970年~1984年生まれ、2021年現在で30歳代後半から40代後半の人を指す)」に属しています。

そして、このロスジェネ世代は、投資にも消極的と言われています。その事実を、データから読み解いてみましょう。

40代のつみたてNISAの口座開設率は30代より低い件

金融庁は「貯蓄から資産形成へ」というスローガンのもとに、日本証券業協会などの関連団体と連携し、国民に対して資産運用への取り組みを促してきました。

しかし、投資に対する意識に関しては年代ごとに差があるのが実情です。それを「つみたてNISAの口座開設数」を用いて考えてみましょう。

金融庁の定義によれば、つみたてNISAとは

とされています。

かみ砕いて説明すると

と考えるとわかりやすいでしょう。

なお、つみたてNISAを始めるには、まず、証券会社等の金融機関で専用の口座を開設するところから始めないといけません。

つまり、つみたてNISAの口座開設数及び年齢ごとの割合を見れば「投資に興味を持ち、始めようと思っている(または、もう既に始めている)」人のおおよその数がわかることになります。

金融庁が発表した統計データを元に、2021年3月末時点での年代別のつみたてNISA口座数をまとめてみました。

| 年代 | 口座数 |

|---|---|

| 20歳代 | 66 万 3,938 口座 |

| 30歳代 | 101 万 6,351 口座 |

| 40歳代 | 90 万 4,737 口座 |

| 50歳代 | 61 万 2,421 口座 |

| 60歳代 | 28 万 8,360 口座 |

| 70歳代 | 11 万 1,309 口座 |

| 80歳代 | 1 万 7,959 口座 |

出典:金融庁「NISA・ジュニア NISA 口座の利用状況調査(2021 年3月末時点)」

表からもわかる通り、2021年において、大部分のロスジェネ世代が属している40歳代のつみたてNISA口座開設率は、20歳代より高いものの、30歳代に比べると低いです。

ただし、実際は

- つみたてNISAは「長期・分散・積立」に向いている口座であるため、世間一般では「若い人向けの口座」をいうイメージを持たれていること

- 一般NISAの口座開設数は30歳代(約125万)より40歳代(約185万)の方が多いこと

から「たとえ何歳であっても、積極的に取り組む人もいれば、消極的な人もいる」というのが正解かもしれません。

ロスジェネが投資に消極的なのはなぜ?

結局のところ、投資に対する価値観は人それぞれです。しかし、筆者を含めたロスジェネ世代が投資に消極的になるのは、これまでで経験してきた出来事と、現在置かれている状況が深く関係しているように思えます。

バブル崩壊・就職氷河期を体験しているから

理由として考えられるのは「バブル崩壊・就職氷河期を経験しているから」です。バブル崩壊は、学術的には「平成3(1991)年3月から平成5(1993)年10月までの景気後退期を指す」と定義されていますが、これはちょうど筆者が中学・高校に通っていた時期と被ります。

そして、筆者が大学生の時に日本の四大証券の一角であった山一證券が不正会計事件を起こした挙句に自主廃業するという衝撃的な出来事がありました。また、自主廃業や倒産の事態までには至らないものの、バブル崩壊の余波で大幅な人員削減や新規採用の見送りを選択する企業もたくさんあったのです。

また、筆者の周囲にはあまりいませんでしたが、就職活動の時に正社員として内定をもらえず、やむなく派遣・契約社員やフリーターなどの非正規雇用者として食いつなぐ羽目になった人も多いでしょう。

ここまでの話をまとめると、ロスジェネ世代に特有の事情ではあるものの

- 中学~大学入学直後にバブルが崩壊し、経済が長い後退局面に入った

- 就職前に企業の倒産やリストラを目の当たりにした

- 就職活動の際に正社員として内定を得ることができず、派遣・契約社員、フリーターなどの非正規雇用者として長年過ごしてきたのでお金に余裕がない

などの理由で、投資に対して良いイメージが持てない人が一定数いることが考えられます。

それでも投資を始めたほうがいい理由は?

長く続く不景気の中で学生時代を過ごし、家庭を持ってからは子育てと住宅ローンの支払いに追われているロスジェネ世代にとって、やはり投資はハードルが高いものかもしれません。

貯金だけでは「老後資金2,000万円」は難しい

最大の理由は

です。

そもそも、2,000万円という金額は、金融審議会(内閣総理大臣、金融庁長官および財務大臣の諮問機関)が報告書の中で言及した額でした。

厳密にはこの部分が「老後資金は2,000万円必要」という説の論拠になったものと思われます。

夫 65 歳以上、妻 60 歳以上の夫婦のみの無職の世帯では毎月の不足額の平均は約5万円であり、まだ 20~30 年の人生があるとすれば、不足額の総額は単純計算で 1,300 万円~2,000 万円になる。この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる。当然不足しない場合もありうるが、これまでより長く生きる以上、いずれにせよ今までより多くのお金が必要となり、長く生きることに応じて資産寿命を延ばすことが必要になってくるものと考えられる。

出典:金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

そして、同報告書では、年代別に始めるべき取り組みとして

- 現役世代:長期・積立・分散投資による資産形成

- リタイヤ期前後:生涯にわたる計画的な長期の資産形成・管理の重要性の認識

を挙げています。

なお、新卒(22歳)で社会人になり、65歳で定年を迎えたと仮定した場合、金利がほとんどつかない預金だけで2,000万円を用意しようとすると毎年約47万円貯めないといけない計算です。

だからといっていきなり始めるのはNG

しかし、資産運用が大事と言っても、いきなり「証券会社に口座を開いて投資資金を入金し、実際の取引を始める」のはおすすめしません。そもそも、日本の小学校~高等学校における金融経済教育の普及状況は、他の先進国に比べるとかなり遅れています。データからその事実をひも解いてみましょう。

金融広報中央委員会は、国民の金融知識の習熟度を調べるために「金融リテラシー調査」を定期的に行ってきました。そして、この調査の一部の設問は、国際比較のためにアメリカと同じ問題が使われています。

アメリカと日本を比較した場合の年代別の共通問題(6問)の正答率は以下の通りでした。なお、四捨五入の関係で差異の数字が合わないこともあるので、予めご了承ください。

| 日本 | アメリカ | 差異 | |

|---|---|---|---|

| 合計 | 47% | 53% | ▲6% |

| 18歳~34歳 | 34% | 43% | ▲10% |

| 35歳~54歳 | 44% | 53% | ▲9% |

| 55歳~79歳 | 57% | 60% | ▲3% |

出典:金融広報中央委員会「金融リテラシー調査(2019年)」

そのような状態であるにも関わらず、いきなり株式投資をはじめとした資産運用に手を出すのはおすすめできません。相応の知識があればまずしないであろう誤った判断をすることで、大きな経済的損失を被る恐れが出てくるためです。

老後資金を本気で心配するロスジェネが「賢者のポートフォリオ」で勉強を始めてみた

ここまで書いて筆者は「でも、資産運用の勉強ってどうやれば良いのだ?」と頭を抱え込んでしまいました。考えられるのは

- 株式投資の本を読む

- 実際に少額で投資を始めてみる

ですが、その前に練習をしたほうが良いのでは?と思ったのです。そこで「何かいい方法は…」と探していたところ、株式投資の勉強ができるゲームを見つけました。

「賢者のポートフォリオ」とは

出典:賢者のポートフォリオ

「賢者のポートフォリオ」とは

です。詳しくは以下の動画を見てもらった方がわかりやすいでしょう。

実際に筆者もチャレンジしてみました

筆者も実際にチャレンジしてみることにしました。

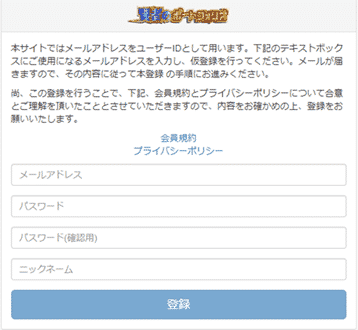

会員登録を済ませる

まずは会員登録を済ませなくてはいけません。こちらのURLから済ませましょう。

まずは、

- メールアドレス

- パスワード

- ニックネーム

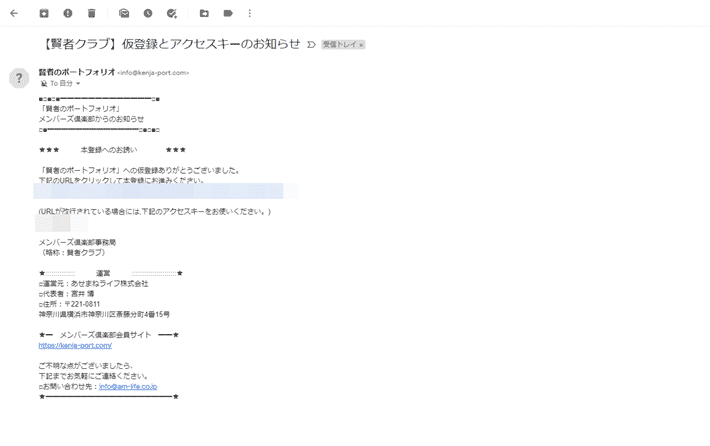

を入力すると、使用したメールアドレスに認証用メールが届きます。

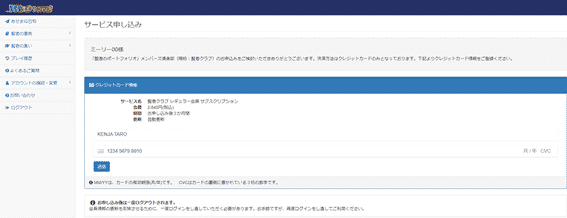

メール内のURLをクリックすれば本登録ができます。なお、会員登録にあたってはクレジットカードが必要です。2021年8月現在、対応している国際ブランドは

- Visa

- Mastercard

- JCB

- American Express

- Diners

の5つですが、クレジットカードの発行会社によっては使えないケースもあるのでご注意ください。

実際にゲームをする

ログインし、ゲームを始めてみます。まずは「ゲームを始める」をクリックしましょう。

すると、このように画面が切り替わるので「初めての方はこちら」をクリックしてみました。

チュートリアルが始まりました。「先に進む」をクリックすると、話が進んでいきます。

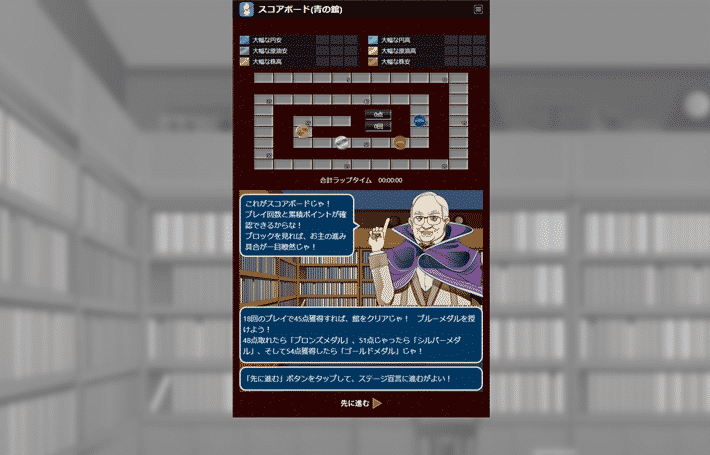

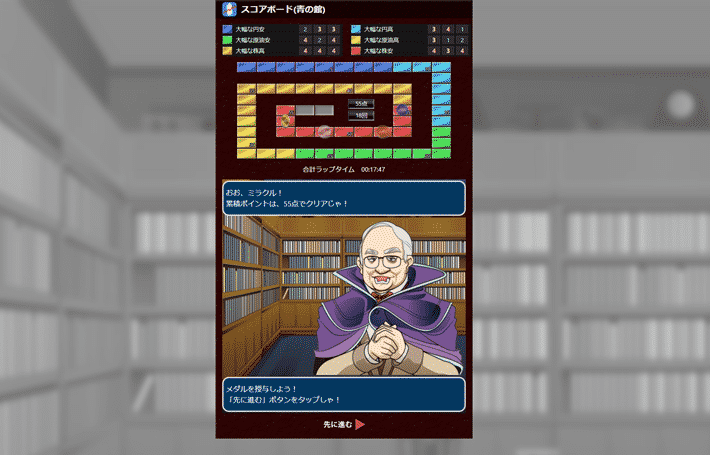

一通りチュートリアルに目を通して、ゲームにチャレンジすることにしました。ステージは

- 青の館

- 黄の館

- 黒の館

- 緑の館

- 赤の館

の5つからなっています。ゲームが進んでいけばいくほど、判断が難しいケースが入ってくる仕組みです。ということで「青の館」からトライしてみることにします。

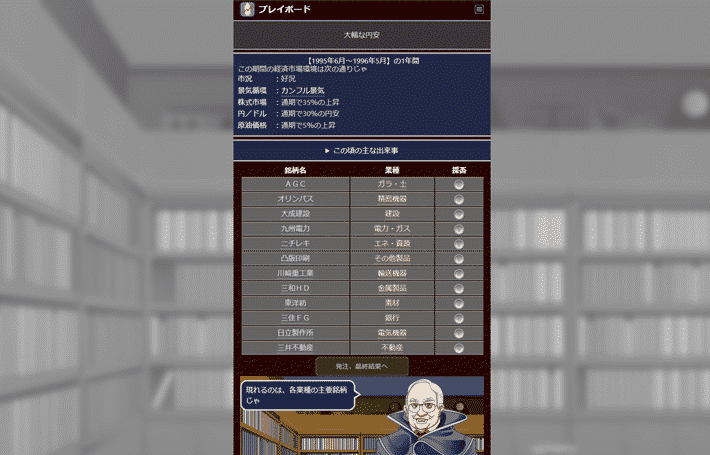

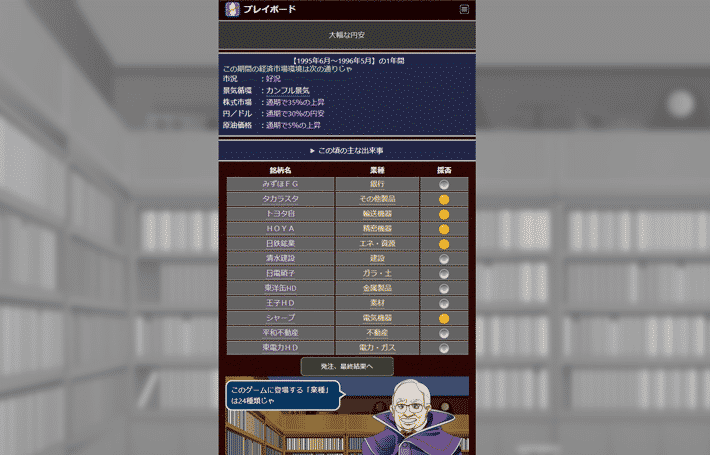

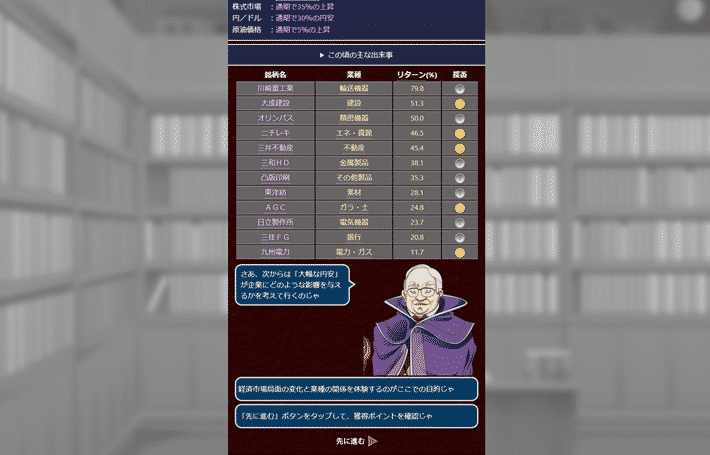

基本的なゲームの流れは以下の通りです。

- 表示された12銘柄の中から、5つを選択してポートフォリオ(投資する銘柄の組み合わせ)を作る

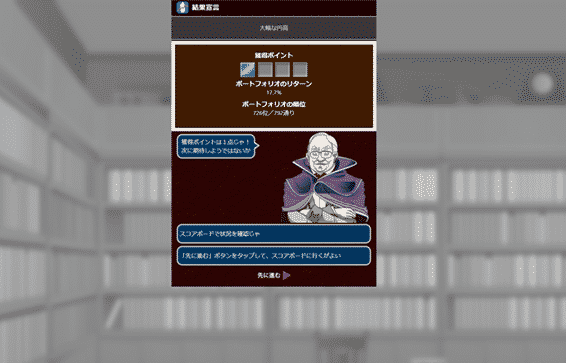

- 過去の実際のデータでポートフォリオのリターンが計算され、その順位によって、獲得ポイント(0~4点)が決まる

- 18回のプレイで、45点(平均2.5点)以上のポイントを稼げばクリア

早速、プレイボードに表示される銘柄をチェックしましょう。

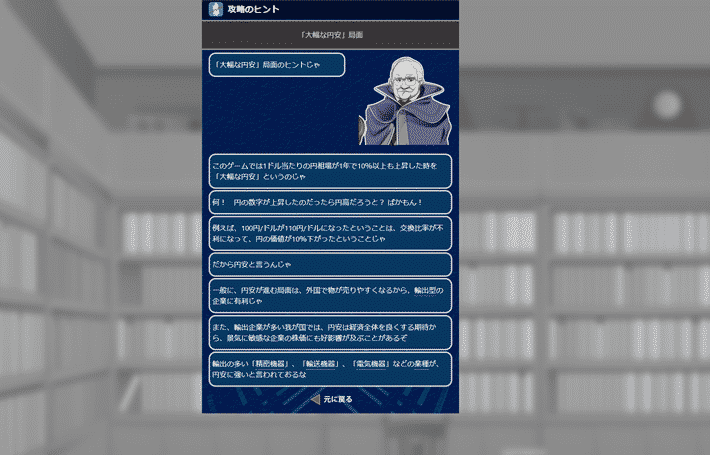

選び方がわからなければ、画面右上のメニューから「攻略のヒントを見る」を選択し、ヒントをチェックできます。

色々な情報を見ながら銘柄を絞り込み、最終的に発注する銘柄を5つ決め「発注・最終結果へ」をクリックしましょう。

すると、その時に出題された銘柄についてのリターンの一覧表が出てきます。

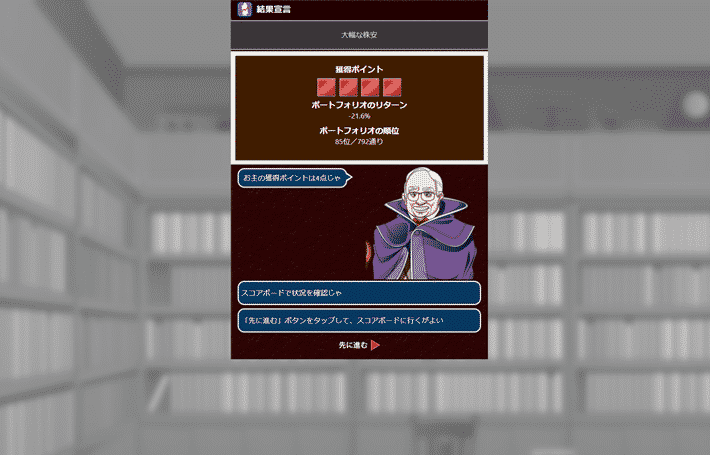

そしていよいよ採点です。点数は0点~4点に分かれています。1点だとやはり辛口なコメントのようです。

逆に、4点の時は笑顔をいただけました。

こういった感じでゲームを進めていき「ステージが終わるまでに45点以上のポイントを獲得」できればそのステージはクリアです。

実際にやってみた感想

筆者が「賢者のポートフォリオ」を実際にやってみて感じたメリットは

- 自然と考えるようになる仕組み作りができている

- PC・スマホからできるので取り組みやすい

- 楽しく学べる

の3点です。

ちなみに、こちらの記事を書くにあたって、運営会社であるあせまねライフの宮井様・小原沢様からも話を伺ったのですが

大学の演習で「賢者のポートフォリオ」を使ってくださった学生にアンケート調査をしたところ

「株式投資はとっつきにくい気もして手が出せなかった。それでも、ゲームを通じて学ぶことで、興味も持てたし、満足できた」

という前向きな評価をいただきました。

とのことです!詳しいレポートは、以下の参照リンクから読めます。

参照:あせまねライフ株式会社「「賢者のポートフォリオ」の大学教材としての有効性調査~金融機関の若手社員研修などにも有用との示唆」

自然と考えるようになる

株式投資に関する本には「投資指標の使い方」「情報収集の仕方」などが載っているはずですが、ただ文章を読んだだけでは身に付きません。

画像を載せたのは、最も簡単なステージの「青の館」ですが、これでも筆者はかなり悩みながら取り組みました。実際、筆者は「黒の館」までやってみましたが、「黒の館」だとより判断が難しいケースが多く、3回目でやっとクリアできました。

そのあとの「緑の館」や「赤の館」だとどうなるんだ…と今から戦々恐々としています。なお「赤の館」までクリアするとどうなるのかについても聞いてみたところ

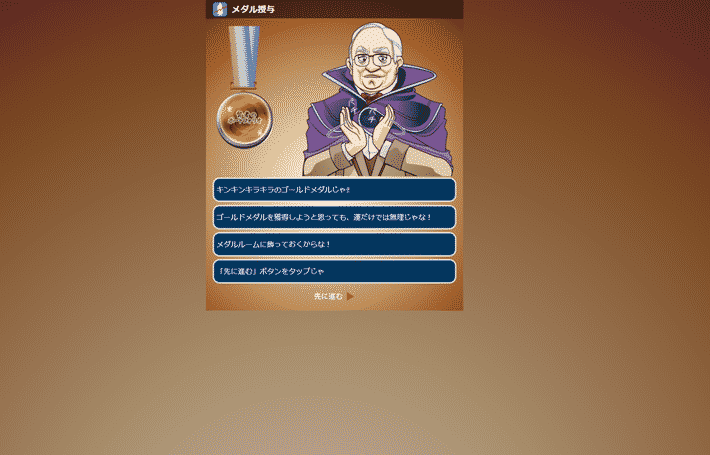

- 5つの館をすべてカラーメダルでクリアした場合は「見習い修行中」から「見習い賢者」に昇格する

- そのほか、メダルの数・色に応じて「入門賢者」から「上級賢者」まで賢者等級が分かれる

というルールになっているとのことです。つまり、通常のRPGゲームと同じで「何度もプレイすればするほど、レベルが上がっていく」という仕組みが取り入れられていると考えましょう。

「この会社有名だから選んでおくか」といった、根拠に基づかない考え方で選んだのではまず点が取れません。そのため「この指標がこうだから、これは外して…」と自分の頭で考えるようになります。

PC・スマホからできるので取り組みやすい

「賢者のポートフォリオ」はWeb上で動作するゲームです。そのため、インターネット環境および対応した機器(PC・スマホ)があれば、いつでもどこでもできます。

今は時節柄難しいかもしれませんが、通勤・通学の電車内で取り組んでも構わないのです。「隙間時間を使って株式投資の勉強をしたい」という人にもピッタリでしょう。

運営会社の方にもお話を伺いました!

そろそろまとめに入りましょう。

実は「賢者のポートフォリオ」を運営するあせまねライフ株式会社は、神奈川県が実施するビジネスコンテスト「かながわシニア起業家ビジネスグランプリ2020」で「ベストアイデア賞」を受賞したという輝かしい実績のある会社です。

また、青山学院大学、関西学院大学、明治大学などの有名大学でも、演習用の教材として用いられています。そこで、あせまねライフの宮井博氏と小原沢則之氏のお二人に

- なぜ、株式投資が学べるゲームを作ろうと思ったのか

- 楽しく取り組んでもらうために行った工夫

を中心にお話しを伺いました。

日本人の金融リテラシーを上げるには?

まず、小原沢さんに「なぜ、株式投資が学べるゲームを作ろうと思ったのか」をテーマとしてお話を伺いました。

共同経営者の宮井と私は、もともとは資産運用分野の研究・コンサルティング業務に長年従事してきました。いわば「プロの投資家へ、有用な情報や助言を与える」仕事です。その傍ら、大学で非常勤講師として教鞭をとり、学生たちにも投資教育を行ってきました。

このように過ごす中で浮かび上がってきた課題が「経済学部・経営学部・商学部など、金融や投資に関する専門領域を扱う学部に在籍している学生であっても、金融リテラシーはそう高くない」ということです。

しかし、これは私たちが向き合ってきた学生だけではなく、日本全体が抱える1つの問題でもあると思っています。実際のところ、金融リテラシー調査の結果を比較した場合、日本の結果はアメリカや欧米に比べると劣るのが実情です。

そこで、このような課題を解決するために、私たちで何かお役に立てることはないか試行錯誤を始めました。だからと言って、いきなりプロが使うようなツールを提供したり、現在進行形のデータを使ってシミュレーションをしたりするのは、時間や使う人の満足度という意味で現実的ではありません。

このため「どのような形であれば、投資教育を幅広い層に届けられるか」を考えた結果、ゲームという体裁をとるのがベストでは、という結論に至りました。

気軽、かつ楽しく学べる仕組みづくりを

次に、宮井さんに「楽しく取り組んでもらうために行った工夫」を中心にお話しを伺いました。

小原沢と私とで出したもともとのアイデアが「ゲームを通じて、投資を勉強していく」ということです。今の学生にとっては、ただテキストを読むだけよりも、ゲームを通じ、自分で考え、試行錯誤することで、楽しくかつ深い学びを得てもらえるのでは、と思いました。

そのため、すごろくをベースにした上で「上手にポートフォリオを選ぶことで、点数が上がっていく」という仕組みを取り入れています。ただ、このような仕組みを取り入れるということは「点数を積み上げるためには、上手にポートフォリオを選ぶだけの知識と思考が必要になる」ということでもあります。だからこそ、自然と「必要な情報をチェックし、知識を身につけること」ができるのです。

なお「賢者のポートフォリオ」は、これまでにも複数の大学の授業で取り上げていただきました。その際「複数人で取り組んで、点数を競ってもらう」という形式にしたのですが、この形式であれば「できれば人より高い点数を取りたい」という気持ちがわいてくるはずです。だからこそ、自然と「一生懸命知識をつけ、考える」という前向きな行動につながったと思っています。

なお、学生向けにアンケート調査を行った結果、授業への満足度が高かったのですが、その理由はゲームを通じて楽しく学べた結果、興味を喚起して知識が身に付いたという意見が多く寄せられたので、我々の当初の考えが受け入れられたと思いました。気軽かつ楽しく学べるよう、コンテンツを作りこんでいますので「今まで投資をした経験がない」人であっても、気軽に取り組んでいただきたいです。

小原沢様、宮井様、本当にありがとうございました!なお「賢者のポートフォリオ」は、公式Webサイトから登録をすることで利用可能です。「おうち時間に、今までやったことがないものにトライしてみたい」という人こそ、ぜひ試してみてくださいね。

コメント