新型コロナウイルス感染症が流行し、家で過ごす時間が長くなったことから、ペットを飼い始める人が増えています。しかし、ペット保険に入るかどうかは、その人(家庭)の意向に任されているのも現状です。

筆者はペットを飼う予定はないですが、飼うことになったらおそらく入ると思います。理由は簡単で「人間の場合と違って、医療費がいくらかかるかわからないから」です。しかし

- 毎月数千円の費用を払うのもどうかと思う

- 動物病院に行ったところでいつも保険が使えるわけではない

- 保険料の分、貯金しておけば済むのでは?

という理由で、ペット保険に入らない人がいるのも現状でしょう。

そこで今回は、このような言い分について分析した上で

- それでもペット保険に入るべき理由

- 費用を抑えつつペット保険に入る方法

について解説しましょう。

目次

ペット保険が不要という人の言い分

保険料が高い

保険会社や保障内容、果てはペットの種類・年齢によって異なるので一概には言えませんが、通院も含めたペット保険の保険料は、決して安くはありません。

相場は1,000円台~3,000円台といったところですが、これを毎月・毎年払うとなると、相当な出費になります。

保険料を払わない分貯金をするから大丈夫

人間の生命保険、医療保険にも言えることですが「保険に入らない分、毎月の保険料を含めて貯金に励むから大丈夫」という理由でペット保険に入らない人も一定数います。もちろん、ペットの医療費を出してもあまりあるほどの貯金をしている人なら、この方法を取って特に問題はありません。

しかし、貯金がない状態でこの方法をとるのはあまりおすすめできないのも実情です。詳しくは後述しますが、

必ずしも「保険に入らない分、毎月の保険料を含めて貯金に励むから大丈夫」とは言い切れないので注意が必要です。

保険の対象外になる治療・処置も多い

ペット保険には、「保険金をお支払いできない場合」などの形で、免責時効が設けられている商品がほとんどです。

細かいところはペット保険の種類によって変わるので一概には言えませんが、以下の場合は、たとえ動物病院で治療・処置を受けたとしても費用は自腹になるので注意しましょう。

| 既往症・先天性異常等 | ・保険期間が始まる前から被っていた傷病 ・保険期間が始まる前に既に獣医師の診断により発見されていた先天性異常 |

|---|---|

| ワクチン等の予防接種により予防できる病気 | ・犬パルボウイルス感染症 ・犬ジステンパーウイルス感染症 ・犬パラインフルエンザ感染症 ・犬伝染性肝炎 ・犬アデノウイルス2型感染症 ・狂犬病 ・犬コロナウイルス感染症 ・犬レプトスピラ感染症 ・猫汎白血球減少症 ・猫カリシウイルス感染症 ・猫ウイルス性鼻気管炎 ・猫白血病ウイルス感染症 |

| 予防に関する費用等 | ・予防目的の際の初診料、再診料等 ・予防のためのワクチン接種費用等 ・フィラリア・ノミ・ダニ等の駆虫薬および薬剤投与等の処置に要する費用等 |

| 検査・代替医療等 | ・健康体に行われる検査、健康診断等 ・中国医学(鍼灸を除く)、インド医学、ハーブ療法、アロマセラピー、ホメオパシー、温泉療法および酸素療法等 |

| 健康食品・医薬部外品等 | ・入院中の食餌に該当しない食物および療法食等 ・獣医師が処方する医薬品以外のもの(サプリメント等の健康補助食品、医薬品指定のない漢方薬、医薬部外品等) |

| 治療費以外の費用 | ・シャンプー剤(薬用および医薬品を含む)、イヤークリーナー(医薬品を含む)等 ・時間外診療費および往診料等の診察加算料(初診料、再診料等の基本診察料に加算される費用)、ペットホテルまたは預かり料、散歩料、入浴費用(トリミング、グルーミング 等)、文書料、動物病院へ行かず薬剤のみ配達される配達料およびこれらと同種の費用等 ・安楽死、遺体処置および解剖検査等 ・マイクロチップの埋込費用等 |

| 自然災害によるもの | ・地震または噴火、これらによる津波、風水害等の自然災害によって被った傷病 |

| 保険契約者・被保険者の行為によるもの | ・保険契約者または被保険者の故意または重大な過失によって被った傷病等 |

それでもペット保険が必要な理由は?

結局のところ「ペット保険に入らない・必要ない」と考える人の言い分をまとめると

- 保険料が高い

- 保険料を払わない分貯金をするから大丈夫

- 保険の対象外になる治療・処置も多い

の3点に集約されます。しかし、筆者はそれでもあえてペット保険に入るべきと主張したいです。筆者側の言い分をまとめましょう。

公的健康保険が存在しない

日本の場合、人間の医療に関しては「国民皆保険」といって、原則として全員が何らかの公的医療保険に加入します。

なお、公的医療保険の対象外となる治療を受けた場合はこの限りではありません。

しかし、ペットには現状、このような公的医療保険が存在しません。そのため、病気やケガで動物病院にかかった場合、費用は全額飼い主持ちになります。

治療費は動物病院によって変わる

同じ病気やケガで、同じ治療を受けたとしても、実際に請求される金額は動物病院によって全く違います。

参照:家庭動物診療 | 小動物臨床 | 公益社団法人 日本獣医師会

手術・入院となると数十万円単位の出費がある

人間と同じように、動物の病気・ケガも「小さな動物病院に行って薬をもらったり、簡単な手術・処置をすれば問題ないもの」と「農獣医学部がある大学の附属病院に行き、専門的な治療を受けないと難しいもの」があります。

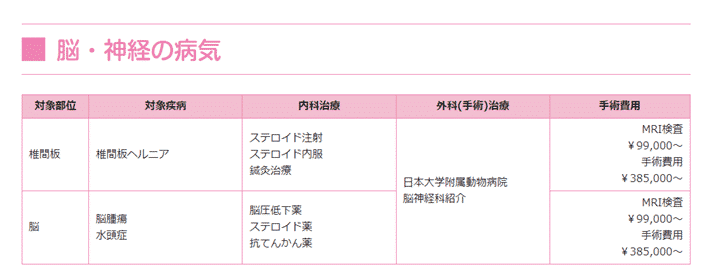

具体的にいくらかかるのかは、病気・ケガの種類や経過によって全く違うので一概には言えませんが、脳腫瘍や椎間板ヘルニアなど「手術前の検査や長い経過観察が必要な病気」の場合、数十万単位で費用がかかるのは珍しくありません。

例えば、東京・銀座にある動物病院の場合、提携病院である日本大学附属病院で治療を受けることを前提にした椎間板ヘルニア・脳腫瘍・水頭症の手術の費用は以下のようになっています。

出典:診療・手術料金表|中央区銀座の動物病院なら、銀座ペットクリニック

決して安い金額ではないのがわかるはずです。

費用を抑えつつトラブルに備えるための賢い入り方

入院・手術に特化したペット保険を選ぶ

結局のところ、ペット保険に入るべき理由は「入院・手術の種類によっては、多額の費用がかかるため、貯金が潤沢にないと治療を中断せざるを得ない事態も起こりうるから」です。

オプション、付帯サービスが少ない保険会社を選ぶのも1つの手段

また、ペット保険を扱う会社によっては、顧客サービスの一環として

- 腸内フローラ測定

- 獣医師への無料相談サービス

- 迷子捜索サービス

- 動物の同行を前提とした旅行代理サービス

など、様々なオプション、付帯サービスを設けていることがあります。

確かに、これらのサービスがあると便利な場合もありますが、運営・維持にお金がかかるのも事実であり、その分の費用が保険料に反映されていることもあるのです。

月払より一時払を選ぶ

これはどちらかといえば、ペット保険の選び方というより、保険料の支払い方の話です。同じペット保険であっても、保険料を毎月払う(月払)より、1年などある程度の期間分をまとめて払う(一時払)方が、トータルでの保険料の出費が抑えられることは往々にしてあります。

コメント