一般的に預金というと「日本円を、日本の銀行の口座に預ける」ことを指します。しかし、外貨預金といって「日本円を外国通貨に両替し、日本の銀行の口座に預ける」こともありうるのです。このような外貨預金のメリットとデメリットについて、解説しましょう。

目次

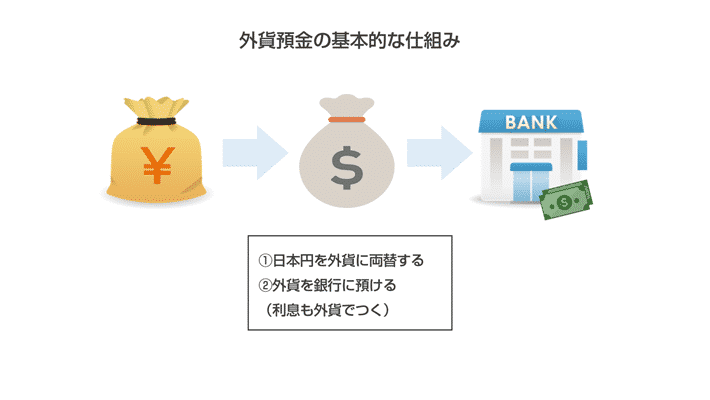

外貨預金とは

外国の通貨で預金すること

なお、引き出す際は、その時点での外貨のレートを用いて換算した上で、日本円で受け取る仕組みです。

取扱通貨は銀行により様々

外貨預金を扱っている銀行自体はたくさんありますが、どこの国の通貨を扱っているかは、千差万別です。世界的にも基軸通貨として位置付けられている米ドル、ユーロなどは、外貨預金を扱っている銀行であれば、ほぼすべての銀行で扱いがあると考えていいでしょう。

しかし、それ以外の通貨については、銀行によってスタンスがかなり分かれます。

例えば、大手ネット銀行のソニー銀行の場合、以下の12の通貨を扱っています。

- 米ドル

- ユーロ

- 英ポンド

- 豪ドル

- ニュージーランドドル

- カナダドル

- スイスフラン

- 香港ドル

- ブラジルレアル

- 中国人民元

- 南アフリカランド

- スウェーデンクローナ

また、同じく大手ネット銀行である大和ネクスト銀行では、以下の12の通貨を扱っています。

- 米ドル

- 豪ドル

- ニュージーランドドル

- 南アフリカランド

- トルコリラ

- メキシコペソ

- ユーロ

- 英ポンド

- カナダドル

- 香港ドル

- シンガポールドル

- 中国人民元

外貨預金のメリット

日本より金利が高く、効率的に増やせる

日本円を日本の銀行に定期預金で預けた場合、つく利息はごくわずかです。例えば、大手都市銀行のみずほ銀行の場合、定期預金の金利は年0.002%(スーパー定期、預入期間1年、300万円未満の場合、2021年1月現在)にすぎません。つまり、100万円を1年間預けたとしても、20円しか利息が付かないのです。実際は、ここから所得税、復興所得税、住民税として20.315%(所得税・復興所得税が15.315%、住民税が5%)が差し引かれるので、手取りはもっと少なくなります。

ネット銀行だと多少高くなります。例えば、イオン銀行の場合、定期預金の金利は年0.010%(スーパー定期、預入期間1年、300万円未満の場合、2021年1月現在)です。

参照:金利(預金金利)

つまり、100万円を1年間預けたら、100円利息が付く計算になりますが「銀行に預けたらお金を増やせる」とは到底言い難いでしょう。

それと比べると、外貨預金の金利は各段に高いです。たとえば、ソニー銀行の場合、米ドルの定期預金の金利は0.15%(預入期間1年、2021年1月現在)にもなります。

もちろん、ここから税金が差し引かれるため、実際の手取りはもっと少ないですが、日本円での預金と比べれば、ずっと多いのがわかるはずです。

日本の銀行が運用した結果金利が高くなる

実際は、日本の銀行を通じて外貨預金を行うと、銀行が預金した人に変わって、金利の高い海外の銀行預金や外国の国債を購入して運用します。運用の成果が挙げられれば、預金金利を高くするという形で、預金者に還元できるのです。

円安になれば、日本円に換算した場合の金額が高くなる

日本円を外貨に両替して外貨預金として預けた場合、引き出す際は日本円に換算します。その際、円安になっていれば日本円に換算した場合の金額が高くなるのでお得です。

わかりやすくするために、具体的な例を考えてみましょう。

100万円を10,000米ドルに両替し、1年間定期預金に預けたのちに、利息(税引後:11.95275米ドル)とともに引き出すことにします。

この際

- 預けた当時のレート:1米ドル = 100円

- 引き出した時のレート:1米ドル = 120円

と仮定し、円に換算した場合の増加分を計算してみます。

→ 約120万1,434円

120万1,434円 - 100万円 = 20万1,434円

米ドルベースで見れば、1年間で12ドル弱しか増えていません。しかし、日本円に換算してみると、20万円以上増えています。タイミングよく、外貨預金を引き出すタイミングで円安であれば、為替差益も大きくなるので、結果として得するでしょう。

比較的少額から始められる

「あまり資金はないけど、投資を始めてみたい」という人にもおすすめできるのも、外貨預金のメリットの1つです。銀行によっては「積立購入」と言って、「毎月」「毎週」など自分が好きなタイミングで少額ずつ外貨を購入していくことができるサービスを取り入れています。この方法を使えば、1回数百円程度から投資を始められるので、気軽に取り組めるでしょう。

外貨預金のデメリット

円高になれば、日本円に換算した場合の金額が目減りする

先ほど触れた円安の場合とは逆に、外貨預金を引き出す時点で円高になっていた場合、日本円に換算した場合の金額は目減りしてしまいます。先ほどと同様に、具体例を使って説明しましょう。

100万円を10,000米ドルに両替し、1年間定期預金に預けたのちに、利息(税引後:11.95275米ドル)とともに引き出したと仮定します。

この際

- 預けた当時のレート:1米ドル = 100円

- 引き出した時のレート:1米ドル = 80円

と仮定し、円に換算した場合の増加分を計算してみると、以下のようになりました。

→ 約800,956円

800,956円 - 100万円 = -19万9,044円

米ドルベースでみると何ら変わっていないのに、20万円近く損をしてしまう計算になるのです。

南アフリカランド、トルコリラなどの新興国の通貨はもちろん、米ドル、ユーロ、イギリスポンドなどのメジャーな通貨であっても、どのように値動きをするかは、プロでも完全に読み解くことはできません。

手数料がかかる

外貨預金は日本円の預金とは違い、リアルタイムで変動する為替相場から外貨を調達したり、専用のシステムや人員を配置したり、など銀行側にとっても手間とお金がかかります。そのため、運営のために必要な資金の一部を手数料という形で利用者から徴収していると考えましょう。

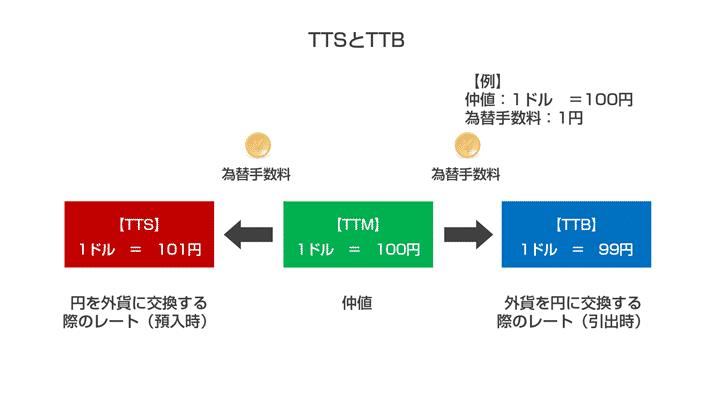

為替相場は常に変動していますが、両替をした時間ごとに異なるレートが適用されるとなると、窓口業務があまりに煩雑になってしまいます。そのため、実際は銀行がその日の朝の時点の為替相場を「仲値(TTM)」とし、その日1日はこの仲値を基準に業務を行う仕組みです。

そして、仲値に為替手数料をプラスマイナスし、円を外貨に換える時の相場(TTS、対顧客電信売相場)や外貨を円に換える時の相場(TTB、対顧客電信買相場)を決めていきます。

日本円で100万円を米ドル(1ドル = 100円)に換算し、定期預金として1年間預ける(年利1.0%)ことを想定し、為替手数料が1円の場合と、0.15円(15銭)の場合とで、1年後に受け取れる金額がどれだけ違うかを比較してみましょう。なお、わかりやすくするために税金は考慮しません。

| 為替手数料が1円の場合 | 為替手数料が0.15円の場合 |

|---|---|

| 1)日本円で米ドルを購入する 100万円 ÷ 101円 ≒ 9,901ドル 2)米ドルを1年間預け入れる 9,901ドル × 101% ≒ 10,000ドル 3)米ドルを日本円に換算する 10,000ドル × 99円 ≒ 99万円 |

1)日本円で米ドルを購入する 100万円 ÷ 100.15円 ≒ 9,985ドル 2)米ドルを1年間預け入れる 9,985ドル × 101% ≒ 10,085ドル 3)米ドルを日本円に換算する 10,085ドル × 99.85円 ≒ 100.7万円 |

両者の差額は約17,000円にもなります。外貨預金にチャレンジしてみるつもりなら「どの外貨の場合、どれだけ為替手数料がかかるか」にも注目しておきましょう。

預金保険機構による補償が受けられない

銀行などの金融機関が破綻した場合、一定の範囲内で預金保険機構による補償が受けられます。つまり、定期預金などの一般預金であれば、合算して元本1,000万円までと破綻日までの利息等については、戻ってくると考えましょう。

しかし、たとえ破綻した金融機関の口座を使っていたとしても、外貨預金として預けていた場合は、この制度は利用できません。

外貨預金に向いている人

円高・円安の仕組みを理解できている

外貨預金は、その通貨が円安・円高になるかによって、得をするか損をするかが決まってしまう特殊な商品です。為替が変動する要因は多様であるため、たとえプロであっても、為替の動きを正確に予測することは難しいですが、最低限円高・円安の仕組みは理解しておきましょう。逆に、仕組みすら理解できないなら、外貨預金には手を出さないほうが無難です。

長期継続投資をしたい

外貨預金は、いつ引き出して円に換算するかによって、得をするか損をするかが決まります。そのため、今は損をしているように思えても、後々になって得をすることもあり得るのです。

コメント