近年は、副業で培った知見や人脈を本業に活用してほしいという立場から、副業の解禁に踏み切る会社も増えています。しかし、どちらかと言えばまだまだ副業を禁止している会社のほうが多いようです。

そして、本来副業を禁止している会社に勤務しているにも関わらず、副業をしていることが発覚した場合、状況次第では諭旨解雇などの重い処分が下される可能性が出てきます。そもそも、なぜ副業が会社にバレてしまうのか、代表的な6つのシチュエーションを紹介しましょう。

その1.住民税の金額

会社勤めの場合は給料からの天引きのためバレる

会社勤めをしている場合、毎月の給料から社会保険料や所得税・住民税が差し引かれた上で、あらかじめ指定した銀行口座に振り込まれるのが一般的です。そして、細かい部分は割愛しますが、給料の額に比べて住民税が多い場合、会社は事務処理上のミスなのか、それとも本来の給料以外に収入があるのか、理由の調査に乗り出します。

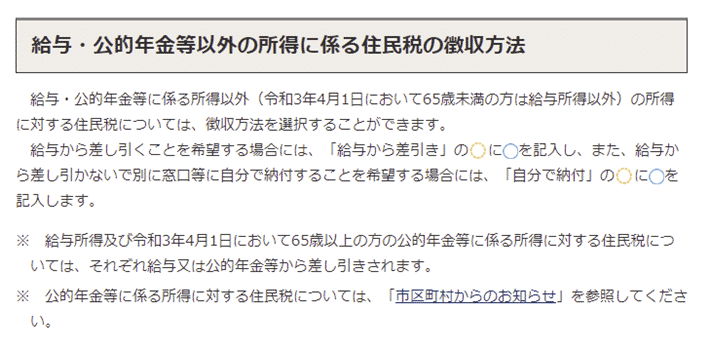

【対策】副業の住民税は普通徴収を選ぶ

住民税の金額が原因で会社に副業がバレるのを避けるためには、副業の収入についての確定申告を行う際に、住民税を自分で納める(普通徴収)設定にしましょう。

出典:手順6 住民税に関する事項(申告書第二表)を記入する|国税庁

その2.税務調査

これまで確定申告をしていなかった人は要注意

会社員の場合、副業での所得(=収入 ― 費用、いわゆる「儲け」と考えるとわかりやすい)が年間で20万円を超えた場合、所得税の確定申告を行わないといけません。また、住民税については、1円でも所得があった場合は、申告・納付を行わないといけません。

本来は確定申告をしなくてはいけない状態であったにも関わらず、長年放置していた場合、悪質とみなされて税務調査が入る可能性も出てきます。税務調査の結果、本来払うべき税金が支払われていなかった場合、延滞税・無申告加算税などのペナルティが課せられた上に、給料の差押えなどのさらに厳しい処分が下されることもあるので注意しましょう。

【対策】確定申告は必ず行う

これを避けるためには、副業をしていて一定額以上の所得があったなら、必ず確定申告を行うのが唯一の対策です。基本的な流れを押さえ、期限までに手続きを終えましょう。

その3.エゴサーチ

ブログスクールやオンラインサロンには要注意

エゴサーチ(エゴサ)とは

を指します。

仮に、会社の同僚や上司が知人の名前を使ってエゴサーチをしたときに、あなたが副業で運営しているブログスクールやオンラインサロンが検索結果に表示されてしまう可能性もゼロではありません。これらは「インターネット上で何かを販売する」行為にあたるので、特定商取引法に基づき住所・氏名・連絡先を記載しなくてはいけないためです。

また、アフィリエイトのみを行っている場合は、商品・サービスの販売ではなく、情報の紹介を行っているに過ぎないことから、特定商取引法に基づく住所・氏名・連絡先の記載は必須ではありません。

しかし、サイトとしての信頼性を高めるために、これらの情報を運営者情報として記載していた場合も、ブログスクールやオンラインサロンの時と同じような結果になってしまうでしょう。

家族名義にするのもトラブルのもと

そこで「それなら、運営者情報や特定商取引法の記載を、家族の名前にしておけばよいのでは?」と思うかもしれません。たしかに、こうすればWebサイト上では家族の名前が表示されることになるため「いやー、あれは家族が趣味でやっているんですよ」と言って、その場はかわすことができるでしょう。

所得税法には「実質所得者課税の原則」という決まりがあります。簡単に言うと「実質的に稼いでいる人が税金を払うべき」ということです。

所得税法 第12条 実質所得者課税の原則

資産又は事業から生ずる収益の法律上帰属するとみられる者が単なる名義人であつて、その収益を享受せず、その者以外の者がその収益を享受する場合には、その収益は、これを享受する者に帰属するものとして、この法律の規定を適用する。

つまり、Webサイト上にサイト運営者として家族の名前を表示させていたとしても、実質的にサイト運営をして利益を得ているのが自分自身だと判断されたら、税金を払う義務も当然生じます。

長年そのような運営をしていた場合は、仮装・隠ぺいをしていたと判断され、最も重いペナルティである重加算税が課される可能性も出てくるので注意してください。

【対策】本業にするorサイト売却も視野に入れる

結局のところ、実名表示がほぼ必須のブログスクールやオンラインサロン、アフィリエイトを用いたサイトの運営は、会社に発覚する可能性が高いです。また、家族名義で運営していたとしても、自分が実際に手を動かしていた場合は、税務調査が入った場合に被るダメージが大きすぎるので、止めておいたほうがいいでしょう。

その4.同僚・上司からのタレコミ

試験監督など人目に触れる副業には気を付けよう

会社に副業をしていることを自分から伝えなかったとしても、同僚や上司が伝えるということも十分に考えられます。

わかりやすいのが、試験監督のアルバイトを副業として行っていたケースです。日商簿記検定やTOEICなど、社会人も受験する資格試験の試験監督であれば、試験会場で同僚や上司にばったり会う可能性はゼロではありません。

また、中学受験・高校受験対策の模試の試験監督をしていた場合、実際に受験するのは同僚や上司の家族であるものの、付き添いや出迎えで会場に足を運ぶことだってあり得ます。

【対策】運次第の部分がある

正直なところ、試験会場でばったり遭遇してしまった場合、それが会社に伝わるかどうかは、運次第の部分があります。相手が副業をしなくてはいけない事情を理解してくれる人なら、会社には伝えず、「気を付けろよ」と軽くいさめる程度で済むでしょう。

しかし、そのような事情を理解してくれない人だったり、そもそも普段からあまり関係のよくない相手であったりした場合は、会社にバレてしまうのも時間の問題です。こればかりは、運次第としか言いようがありません。

その5.SNSの投稿

「その人しか知らないはずの情報」は注目されやすい

Twitter、Instagramなど、匿名(ハンドルネーム)を利用できるSNSであっても、投稿内容を見れば、個人を特定できてしまうことは十分に考えられます。特に「その人しか知らないはずの情報」を投稿していると、注目されやすいです。

仮に

- 副業をしているという事実、もしくは連想させる投稿

- 発信している人は誰なのかを特定できる投稿

の2つが同じアカウントにおいてなされていた場合、見る人が見れば「この人の本名は〇〇〇〇さん」などと、簡単に特定されてしまうでしょう。

【対策】個人が特定される投稿は一切行わない

この辺りは副業がどうこうというより、SNSを使う上でのマナー、モラルの問題に近いですが、SNS上の投稿を誰が見ているのかを100%把握することはできません。

仮に、自分が承認した人にしか投稿を見せない設定にしていたとしても、その承認した人がスクリーンショットを撮り、別の人に送っていたとしたら、あっという間に広がる恐れもあるのです。

その6.仕事中の居眠り、ミス

疲れ切ってしまい業務に支障をきたしている

今回紹介した中で、最も避けたいシチュエーションが「本業の仕事中に居眠りをしていたり、ミスを連発したりしたことがきっかけで、副業をしていたことが会社にバレてしまう」ことでしょう。

副業を禁止している会社の多くは「副業で体力を消耗し、本業がおろそかになる」のを危惧しています。もちろん、副業が認められている会社であっても、本業がおろそかになるほど副業にのめりこむのは歓迎しないはずです。

【対策】一度副業は止める

副業を頑張った結果、本業である仕事がおろそかになった場合、最終的には諭旨解雇など思い処分が下される可能性も出てきます。

コメント