ファイナンシャルプランナーとして活動している筆者が舌を巻くほど節約や貯金が上手な人がいる一方、なかなか苦戦している人もいるのが実情です。しかし、そのような人であっても、やり方を変えれば、少しずつできるようになります。今回は、貯金が苦手な人にこそ試してほしい、誰でも貯金ができる方法について解説しましょう。

目次

貯金ができない理由は?

そもそも、収入があまり多くなく、生活費を削ることが難しい状況であれば、貯金はままならないかもしれません。その場合「まずは借金をしない」を目標にしましょう。問題にすべきなのは、同年代の平均以上の収入があり、本来であれば多少余裕のある生活ができるにも関わらず、貯金ができないケースです。

やりくりをして余った分を貯金しようとしている

貯金ができない理由を一言でまとめると「自分では使っていないと思っていても、実は案外使っている」ということでしょう。そのような人が取り掛かるのが「家計簿をつけて無駄な支出を見直し、やりくりをして余った分を貯金しようとしている」ことですが、これは強い意志がないと続きません。

- もともと几帳面で、家計簿をつけたり、細かいデータを比較したりするのが苦にならない

- 専業主婦・主夫であり、時間に多少の余裕はあるので、買い物に時間がかけられる

ならともかく、そうでない人にとっては、かなりの負担になってしまいます。ストレスをためた挙句、無駄遣いに走ってしまったのでは、どうしようもありません。

貯金が先、という発想に変えよう

貯金や節約は大事ですが、自分にとって無理な方法を続けるのは好ましくありません。苦手だと思う人は特に、発想を逆転させる方法があります。つまり

のではなく

ことを心がけるだけで、かなり貯金がしやすくなるはずです。

家計をやりくりする、といっても、実際は

- 天候不順で野菜が高い

- 家族の誰かが急病になった

- どうしても断れないお誘いがあった

などの理由で、予定通りに行かないことがほとんどでしょう。

それならあらかじめ、最低限確保すべき金額は貯金に回し、「予定通りに行くとは限らない。だから、あまりくよくよしすぎないようにしよう」と構えていたほうが、精神衛生上はるかに良いかもしれません。

封筒貯金の盲点とは

「あらかじめ貯金すべき金額をとりわけ、残った分でやりくりする」という方法としては「毎月一定額を封筒に入れる」方法があります。封筒貯金と呼ばれることもあるようですが、筆者としてはあまりおすすめしません。

理由は

- 防犯上不安が残る

- 手元にある以上、意思が強くないと使ってしまいがち

の2点です。

たとえ、家に鍵をかけていたり、オートロックのあるマンションやアパートに住んでいたりしたとしても、盗みに入られる確率をゼロにすることは到底できません。運が悪いと、コツコツ貯めたお金があっさり盗まれてしまうことだって考えられます。

また、手元にまとまったお金があると「ちょっとだけならいいか」とついつい使ってしまいがちです。気がついたら全く貯まっていなかった、ということも考えられるので、その点でもあまりおすすめできる方法ではないでしょう。

誰でも貯金ができる方法とは?

さて、あらかじめ一定額を取り分ける方法ですが、シンプルに解説すると

ということです。もちろん「ATMに行ってお金をおろし、また別のATMで入金する」ということをやっても構わないのですが、毎月のことだと面倒臭いかもしれません。

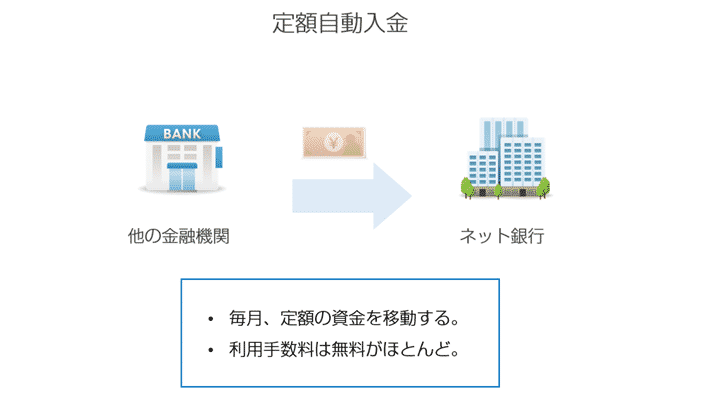

定額自動入金サービスを使う

そこで活用してほしいのが「定額自動入金サービス」です。

毎月一定の日に引き落とされ、数日後(4営業日前後が多い)に別の銀行口座に入金されます。

このサービスを使うと、銀行の店舗やコンビニ、スーパーなどにあるATMに行って操作をする必要がないので、面倒臭くありません。最初は設定が必要ですが、そこまで難しいものでもないので、上手に活用しましょう。

引出しにくいという意味でもネット銀行がおすすめ

定額自動入金サービスは、主にネット銀行で提供されているサービスの1つです。そのため、貯金用口座としてネット銀行の口座を新規で開設してもいいでしょう。もちろん、すでに定額自動入金サービスを提供しているネット銀行の口座を持っているなら、それを使ってもかまいません。

また、貯金を続けるという意味でも、ネット銀行はすぐれています。ネット銀行の場合、自前でATMを設置していないことが多いため、銀行の店舗やコンビニ、スーパーなどに設置されているATMでお金を引き出そうとすると、どうしても手数料が割高になりがちです。

「手数料がもったいないから、あまりおろさないようにしよう」と思えれば、貯金を続けていく良いきっかけになるでしょう。

地方銀行の口座を使っている場合は要注意

定額自動入金サービスを使うには

- 給料など、毎月一定額が入ってくる口座(A)

- Aからの一定額の送金の受け皿となる口座(B)

が必要です。このうち、Aの口座として地方銀行を使っている場合は、注意しましょう。

個々のネット銀行によって、どの金融機関からの定額自動入金に対応しているかは、状況にかなりばらつきがあります。

- ネット銀行のホームページで確認する

- ネット銀行のコールセンターに電話をかけて調べてもらう

などの方法により、事前に確認しましょう。

定額自動入金サービスを提供している主な金融機関

まだ、定額自動入金サービスを使ったことがないなら、自分が口座を持っている銀行が、サービスに対応しているかをまずは調べましょう。対応していないようであれば、新たに貯金用口座としてネット銀行の口座を開設するのも1つの手段です。定額自動入金サービスを提供している主な金融機関を紹介しましょう。

住信SBIネット銀行

| 他行口座からの引落日 | 毎月5日または27日 |

|---|---|

| 同行口座への入金日 | 原則、引落日の4営業日後 |

大手信託銀行の三井住友信託銀行と大手金融グループのSBIホールディングスが共同出資して設立されたネット銀行です。住信SBIネット銀行は「スマートプログラム」という名前で、取引の利用に応じたポイントを付与し、そのポイントを現金やJAL(日本航空)のマイルに交換できる優遇プログラムを設けています。

参照:定額自動入金サービス | 振込・振替・支払 | NEOBANK 住信SBIネット銀行

auじぶん銀行

| 他行口座からの引落日 | 毎月6日または26日 |

|---|---|

| 同行口座への入金日 | 原則、引落日の4営業日後 |

auフィナンシャルホールディングスと三菱UFJ銀行が共同出資するネット銀行です。対象となる口座・金額は利用用途に応じて最大5件まで登録可能です。

PayPay銀行(旧:PayPay銀行)

| 他行口座からの引落日 | 毎月5日または27日 |

|---|---|

| 同行口座への入金日 | 原則、引落日の4営業日後 |

日本で初めてのネット銀行として設立されたPayPay銀行でも、定額自動入金サービスを行ってきました。なお、2021年4月5日より、PayPay銀行はPayPay銀行に社名が変わっています。

イオン銀行

| 他行口座からの引落日 | 毎月5日または23日 |

|---|---|

| 同行口座への入金日 | 原則、引落日の5営業日後 |

日本全国や東南アジア諸国でショッピングセンターを運営するイオン傘下のネット銀行です。ここまで出てきた他の銀行とは違い、月の後半の他行口座からの引落日が23日になっていることに注意しましょう。

ソニー銀行

| 他行口座からの引落日 | 毎月5日または27日 |

|---|---|

| 同行口座への入金日 | 原則、引落日の4営業日後 |

もともとは大手家電メーカー・ソニーの傘下企業として設立されたソニー銀行。定額自動入金サービスは「おまかせ入金サービス」という名前で運営されています。

コメント