日本においては、自動車を運転する際は自賠責保険に加入することが法律で義務付けられています。しかし、これはあくまで対人事故を対象としたものである上に、最高補償額も3,000万円と非常に低いです。そのため、実際は自賠責保険に加えて、任意保険(民間の損害保険会社が販売する自動車保険)に加入する人がほとんどです。

そして、ゴールド免許保持者が自動車保険に加入する場合、保険料が安くなるという仕組みを採用している損害保険会社も少なくありません。それならば、と「うちの奥さんペーパードライバーだし、名前借りて契約すれば良くない?」と考える人もいるでしょう。しかし、そうやって自動車保険を契約して保険料を浮かそうとするのは絶対に止めてください。

理由を解説します。

目次

なぜ、ペーパードライバーの家族の名前を借りる人がいるのか

ゴールド免許である確率が高いため保険料が安くなる

自動車保険に加入する際は、記名被保険者(その車を主に運転する人)の運転免許証の色がチェックされます。

| グリーン免許 | 新規で免許証を取得してから、初回の更新まで適用される。有効期限は3年間。 |

|---|---|

| ブルー免許 | 初回更新者(免許取得後初めて更新する人)、一般運転者(過去5年間で3点以下の軽微な違反(シートベルト着用義務違反や駐停車違反など)を1回しかしていない人)、違反運転者(過去5年間で違反歴がある人)が持つ免許。有効期限は年齢・属性により異なる。 |

| ゴールド免許 | 5年間の無事故・無違反の人が持つ免許。普段運転しなければ事故・違反を起こす確率は非常に低いため、ペーパードライバーが持っていることも多い。 |

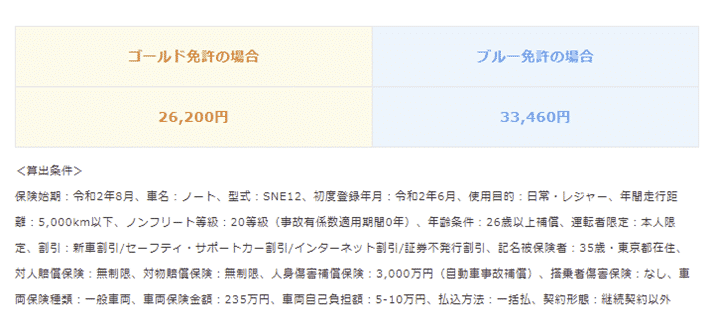

つまり、ゴールド免許の人は、ブルー免許の人と比べると、事故を起こすリスクが低いため、保険料も安くできるのです。例えば、SBI損保の自動車保険の場合、他の条件が同じだった場合、ゴールド免許(26,200円)とブルー免許(33,460円)では保険料が年間で7,260円違います。

出典:自動車保険はゴールド免許で割引に~免許証の色が変わったときの疑問も解決~ – SBI損保の自動車保険

このような背景があるため「ペーパードライバーの家族を記名保険者にして自動車保険を契約し、保険料を節約する」ことを考える人が出てくるのかもしれません。

ペーパードライバーの家族の名前で自動車保険に入るのは絶対にNGな理由

理由1.「主に運転する人」が記名被保険者になるため

しかし「ペーパードライバーの家族を記名保険者にして自動車保険を契約し、保険料を節約する」のは絶対に止めましょう。1つ目の理由として

が挙げられます。

そもそも自動車保険は「自動車を運転していて起きたトラブルを補償するための保険」です。そのため、保険会社の側からすれば「誰が運転するのか」によって、保険金を支払わなくてはいけないトラブル(保険事故)が起きる確率が全く異なります。

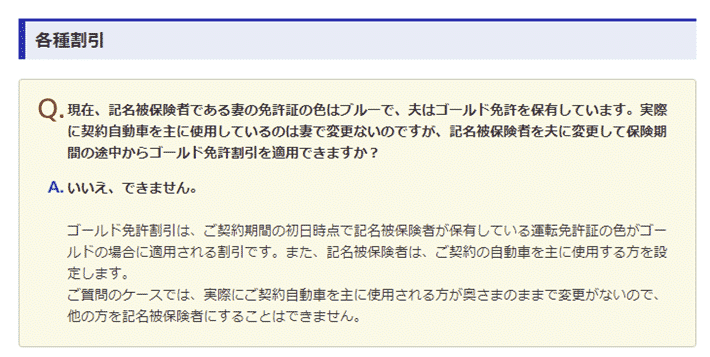

このような背景もあるため、保険会社は「自動車保険を契約する際は、記名被保険者は“実際にその車を主に運転する人”にすること」を呼び掛けています。

出典:現在、記名被保険者である妻の免許証の色はブルーで、夫は…/損保ジャパン

理由2.告知義務違反になるため

自動車保険を含め、何らかの保険に加入する際は、保険会社側から契約上重要な事項(告知事項)に対して回答することを求められます(告知義務)。ここで「どうしても自動車保険に入れないと困るから」などの理由で嘘をつくと、告知義務違反となり、加入できません。仮に、記名被保険者を「あまり普段運転しないペーパードライバーの家族」にしたとしても、手続きの途中で発覚した場合は、加入を断られるケースもあるので注意しましょう。

告知事項の例

保険会社によって多少の差はありますが、一般的に自動車保険に加入する際に告知事項として求められる項目をまとめました。

| 項目 | 告知事項 |

|---|---|

| 記名被保険者について | 住所 氏名 性別 生年月日 |

| ご契約の車について | 車名 登録番号 車台番号 用途車種 型式 初度登録年月 車両所有者 |

| リスク細分項目について | 記名被保険者の免許証の色 年間予定走行距離 使用目的 |

| その他の事項について | 過去13ヵ月以内に被保険自動車に締結されていた自動車保険契約(共済契約を含む)の会社名、証券番号、ノンフリート等級、事故あり係数適用期間、事故件数 他の保険契約(共済契約を含む) |

出典:告知義務違反すると保険金は支払われない?|チューリッヒ

理由3.契約を強制解除される恐れが高いため

もちろん、記名被保険者がたとえ普段その車を運転しないペーパードライバーの家族であったとしても、審査を通過して自動車保険に加入できてしまうことだって十分に考えられます。

しかし、仮に自動車事故を起こして保険による補償を受けなくてはいけなくなった場合など、どこかのタイミングで保険会社にその事実が知られてしまう可能性は十分にあるのです。こうなった場合、ほぼ100%の確率で自動車保険契約を強制解除されてしまうと考えたほうがいいでしょう。

モラルリスクとは

保険業界においてよく用いられる言葉の1つにモラルリスクがあります。これは

のことです。保険会社は、モラルリスクが発生していると判断される状況においては、保険契約を無効とする、非常に厳しい対応を行っています。簡単に言うと

ということです。

参照:日本損害保険協会 – 損害保険Q&A – くるまの保険 – 問20 任意の自動車保険

他の保険会社からも断られる確率が高くなる

また、日本中の損害保険会社が加盟する業界団体である一般社団法人損害保険協会では、損害保険(共済)に係る契約内容、事故状況、保険金(給付金)のご請求内容等に関する個人情報を共有する体制を敷いています。

参照:損害保険会社等が共同利用する制度について(代理店等に関する制度を除く)|日本損害保険協会

つまり「記名被保険者の名前をペーパードライバーの家族にして契約したものの、どこかのタイミングで保険会社に発覚して、自動車保険を強制解約された」という情報は、自分が契約していた保険会社以外にも知られてしまうのです。

保険料を節約したいなら合法的な方法を使おう

結局のところ、保険料を節約したいから、という理由だけで、ペーパードライバーの家族の名前を借りて自動車保険に入ろうとするのは、全く無意味です。

もし、どうしても保険料を安くしたいなら、「代理店型の自動車保険ではなく、ダイレクト型の自動車保険に切り替える」など、合法的かつ誰でもできる方法を使いましょう。

これまでダイレクト型の自動車保険を契約したことがない人にとっては「何かあったときに、ちゃんと対応してくれるの?」と不安に思うかもしれません。しかし、近年では接客品質や対応スピードの向上に力を入れている保険会社も多く、代理店型の自動車保険に引けを取らないレベルに達しています。筆者の家族(70代)もダイレクト型の自動車保険に加入していますが、問い合わせや事故対応でトラブルを経験したことはないほどなので、過度に不安に思う必要もないでしょう。

コメント