新型コロナウイルス感染症の影響で、医療保険・生命保険を扱う保険会社への問い合わせが増えているそうです。

それだけ「自分が病気になったり、万が一のことがあったりした場合に、何かと心配だ」と思っている人が増えているのでしょう。それ自体は何らおかしなことではありませんが、注意すべき点が1つあります。簡単に言うと「生命保険・医療保険には誰でも入れるわけではない」ということです。

今回の記事では「生命保険・医療保険に入れない・入りにくい人」の特徴について考えてみましょう。

目次

健康状態に不安がある

所定の病気にかかったことがある場合はNG

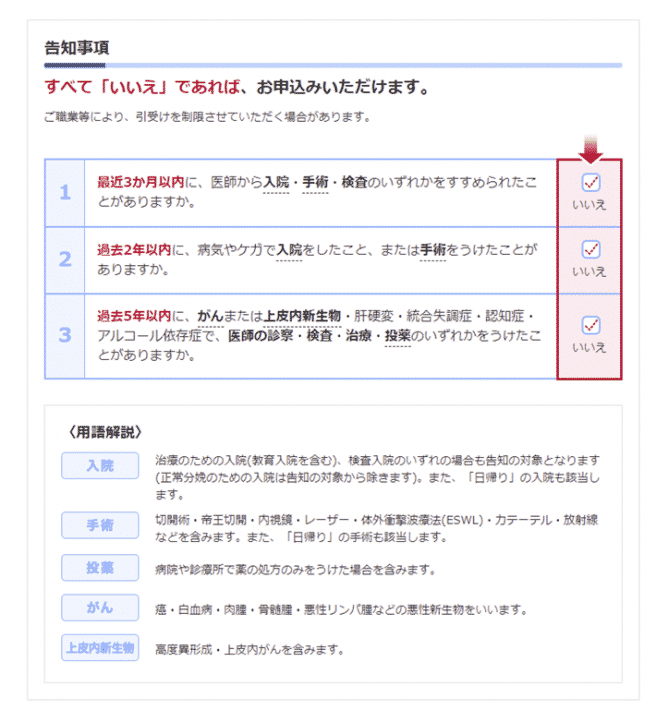

1つ目の特徴として挙げられるのは「健康状態に不安がある」ことです。

保険会社や商品によっても、細かい扱いの差はありますが、一般的に

- 長期にわたる経過観察が必要である

- 突然死、自殺のリスクが高い

病気に当てはまる場合、生命保険や医療保険への加入は極めて難しくなります。

具体例としては、以下の病気にかかったことがある場合は、別の手段で備えをすることを検討したほうがいいでしょう。

- 悪性腫瘍(がん)

- 心筋梗塞

- 脳卒中

- 糖尿病(合併症あり)

- 躁うつ病

- 統合失調症

- 腎不全

- 不整脈

通院治療中の場合は病名、病状次第

また、これらのリストに当てはまらない病気であったとしても、何らかの理由で通院治療を受けている場合は、保険会社の担当者に相談しましょう。病名や病状次第ですが「特定部位不担保」という契約を結んだ上で、保険に加入することを提案されるケースもあるためです。

特定部位不担保とは

という契約と考えましょう。

引受条件緩和型の商品や少額短期保険という選択肢も

なお、最近では、過去に重い病気をしたけど今は元気に過ごせている人に向けた商品として、「引受条件緩和型保険」も販売されています。

特徴として

- 簡単な告知事項のみで加入できる

- 一般的な生命保険、医療保険に比べると保険料は高い

などが挙げられますが、どうしても保険で備えたい、という場合の選択肢の1つとして覚えておくと良いでしょう。

出典:引受基準緩和型医療保険CURE Support Plus[キュア・サポート・プラス]|オリックス生命保険株式会社

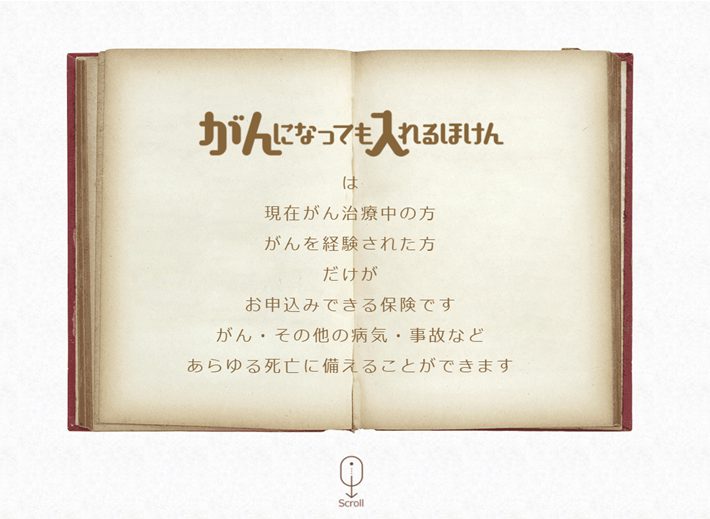

また、昨今では「過去にがんにかかった人」「現在、がんで治療を受けている人」向けの少額医療保険も販売されています。少額短期保険であるため、万が一のことがあった場合でも受け取れる死亡保険金は、通常の生命保険と比べるとかなり少ないです。

出典:がんになっても入れる保険 がん治療中の方もお申込みいただけます | 富士少額短期保険

ケガ・病気をしやすい仕事をしている

NGの可能性が高い職業の例

健康状態に問題がなかったとしても、ケガ・病気をしやすい仕事についていた場合は、生命保険・医療保険への加入を断られる可能性は高いです。

保険会社によって、扱いに多少の差はありますが、以下に当てはまる職業の場合は、生命保険・医療保険にはまず加入できないと考えましょう。

- スタントマン

- テストドライバー

- テストパイロット

- 潜水士

- 猛獣取扱者

- 娯楽業(風俗業)

加入できても保障額が減らされる可能性がある職業の例

また、医療保険や生命保険に加入自体はできるものの、一般的な加入者に比べて

- 保障額が減らされる可能性がある

- 毎月の保険料が割り増しになる可能性がある

職業もあります。

例えば

- 工業

- 林業

- 漁業

- 水上運輸業

- 土石採取業

- 建設業

などに該当する職業についている場合は注意しましょう。

また

- 競輪・競艇選手

- オートレーサー・カーレーサー

- ボクサー

- プロレスラー

など、危険度の高いスポーツのプロ選手も、医療保険や生命保険の加入にあたっては、条件が付加されたり、年齢によっては断られたりするケースも考えられます。

実は反社会勢力とつながりがある

保険会社の対応は非常に厳しい

ほとんどの人にとっては関係がない話ではあるものの、念のために取り上げておきます。

一般社団法人生命保険協会や一般社団法人日本損害保険協会は「反社会的勢力への対応に関する指針」を設け

- 組織としての対応

- 外部専門機関との連携

- 取引を含めた一切の関係遮断

- 有事における民事と刑事の法的対応

- 裏取引や資金提供の禁止

など、反社会勢力に対して厳しく対処しています。

出典:反社会的勢力への対応 | 協会の取組み | 生命保険協会

約款の規定例としても、以下の記述が盛り込まれていることを見ると、どれだけ保険会社が反社会勢力とつながりがある人に対して厳しく対処しているかがわかるはずです。

4.保険契約者、被保険者または保険金の受取人が、次のいずれかに該当するとき

イ.暴力団、暴力団員(暴力団員でなくなった日から5年を経過しない者を含みます。)、暴力団準構成員、暴力団関係企業その他の反社会的勢力(以下「反社会的勢力」といいます。)に該当すると認められること

ロ.反社会的勢力に対して資金等を提供し、または便宜を供与するなどの関与をしていると認められること

ハ.反社会的勢力を不当に利用していると認められること

ニ.保険契約者または保険金の受取人が法人の場合、反社会的勢力がその法人の経営を支配し、またはその法人の経営に実質的に関与していると認められること

ホ.その他反社会的勢力と社会的に非難されるべき関係を有していると認められること

出典:生命保険協会「反社会的勢力への対応に関する保険約款の規定例」

自分自身が定職についていなくて収入がない

専業主婦(夫)、学生、年金生活者であれば入れることも

最後はどちらかと言えばお金の問題である特徴について紹介します。生命保険、医療保険はいわば「長年にわたってそれなりに安くはない保険料を払う高い買い物」です。そのため、保険会社は「果たしてこの人は保険料をずっと払い続けることができるのか」を非常に重視します。

もちろん、本人が定職についていなくて収入がなかったとしても

- 専業主婦(夫)、学生のように、家族から生活費の提供を受けられる

- 年金生活者のように、公的な制度により一定の給付が毎月受けられる

- 実は専業トレーダー、不動産オーナーなのでお金に不自由していない(いわゆる資産生活者である)

という場合は、「保険料をずっと払い続けることができる」と判断され、健康状態に問題がなければ入れることが多いです。

アルバイト、派遣社員でも加入自体は可能ではあるものの

もちろん、アルバイト、派遣社員であっても

- 定期的な収入があり、保険料を払い続けられると判断される

- 健康状態に問題がない

の2つを満たせば、生命保険や医療保険に入れる場合も多いでしょう。

コメント