日本の場合、自賠責保険といって法律で人身傷害(人をケガさせること)を補償する保険に入ることが義務付けられています。しかし、それだけでは補償が不十分な場合が多いので、任意で民間の保険会社が運営する自動車保険に入る人の方が多いです。

従来、自動車保険を契約するには、代理店の担当者を通じて申込むのが一般的でした。しかし、近年ではダイレクト型といって、電話やオンライン上のやり取りでのみ自動車保険の申し込み、事故発生時の保険金請求などの手続きを行う自動車保険も増えています。

保険料が従来の代理店型自動車保険に比較すると安いということで人気を博していますが、一方で「安かろう、悪かろうでは?」と不安を覚える人もいるかもしれません。そこで今回は

- ダイレクト型自動車保険の保険料が安い理由

- ダイレクト型自動車保険のメリット・デメリット

- ダイレクト型自動車保険が向いている人・向いていない人

について解説します。

ダイレクト型自動車保険の保険料が安い理由

そもそも、ダイレクト型自動車保険の保険料はなぜ安いのかを考えてみましょう。

代理店を通さないので経費がかからない

端的にいうと「代理店を通さないので経費がかからない」からです。

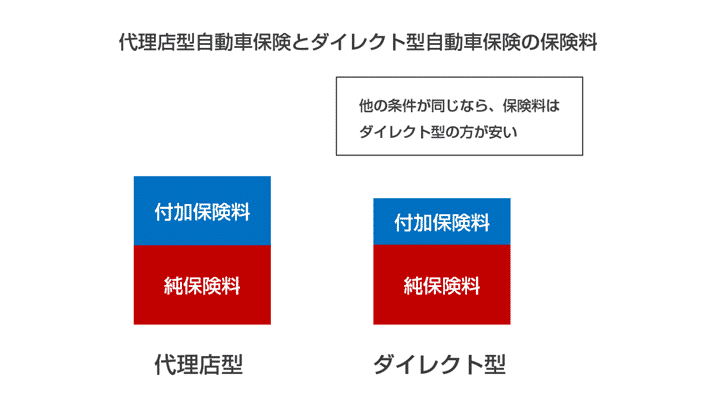

自動車保険を含めた保険商品において、保険料は次の2つから構成されています。

- 純保険料:将来の保険金の支払いに充てられる部分

- 付加保険料:保険会社の経費、利潤に充てられる部分

ダイレクト型自動車保険の場合、代理店型自動車保険に比べると、純保険料はあまり変わらないものの、付加保険料はかなり安く抑えられています。理由としては

- 代理店を通さないで販売するため、代理店手数料がかからない

- 営業担当者の人件費や支店・店舗の運営費も安く済む

などが考えられます。

ダイレクト型自動車保険のメリット

ダイレクト型自動車保険のメリットとして挙げられるのは

- 保険料が安い

- 自宅ですべての加入手続きができる

- 近年では顧客対応もかなり良くなっている

の3点です。

保険料が安い

既に触れた通り、ダイレクト型自動車保険の場合、サービスの運営にかかる経費を従来の代理店型自動車保険に比べて大幅に圧縮できます。

自宅ですべての加入手続きができる

ダイレクト型自動車保険のダイレクトには「直販(直接販売)」という意味があります。その名前の通り、オンラインや電話ですべての加入手続きが完結するのが大きな特徴です。自分で保険代理店に出向いたり、逆に担当者に自宅や指定した場所に来てもらったりする必要もないので、仕事や家事の合間に加入手続きができてしまいます。

近年では顧客対応もかなり良くなっている

ダイレクト型自動車保険は、担当者と直接顔を合わせてやり取りをすることが基本的にありません。そのため、顔の見えない状態で適切なやり取りができるのか、不安に思う人もいるでしょう。

実際はそこまで心配するほどでもないことを、顧客満足度の観点から読み解いてみましょう。民間調査会社のoricon MEが行った自動車保険を販売する会社の顧客満足度調査によれば、上位3位につけていたのは以下の会社でした。

- ソニー損害保険

- イーデザイン損害保険

- セゾン自動車火災保険(おとなの自動車保険)

これらはいずれもダイレクト型自動車保険の会社です。

出典:2021年 満足度の高い『保険会社』ランキング発表 ソニー損害保険、『自動車保険』と『火災保険』で総合1位『自動車保険』では、2018年から4年連続8度目の総合1位-オリコン顧客満足度(R)調査

たとえ保険料が安かったとしても、顧客対応がお粗末であれば、顧客満足度はやはり低いでしょう。少なくとも、ランキング上位に食い込んだ会社は、顧客対応の質においては一定以上の水準に達しているはずです。

「保険料が安いのは魅力だけど、ぞんざいな対応をされたらどうしよう」という理由でダイレクト型自動車保険への加入に躊躇している人にも、この事実は知ってほしいので触れておきます。

ダイレクト型自動車保険のデメリット

一方、ダイレクト型自動車保険のデメリットとして

- 担当者に相談はしにくい

- 事故が起きた場合、保険会社とのやり取りは自分で行う

の2つが挙げられます。

担当者に相談はしにくい

代理店型自動車保険の場合、代理店の担当者と話し合いをし、必要な補償を洗い出した上で、契約に進みます。極端な話、自分自身に自動車保険の知識がなくても、担当者とのやり取りで問題なく自分に合った保険が選べるということです。

しかし、ダイレクト型自動車保険の場合、契約にあたって個別の担当者がつくわけではありません。

事故が起きた場合、保険会社とのやり取りは自分で行う

万が一、自動車事故を起こしてしまった場合、代理店型の自動車保険では、まずは担当者に連絡をし、手続きを進めてもらうことになります。担当者からの指示に基づき、必要なことをこなしていけばいいだけなので、手続きがうまくいかなくてやきもきすることは少ないはずです。

一方、ダイレクト型自動車保険の場合、保険会社とのやり取りは自分で進めなくてはいけません。当然、思うようにいかなくてやきもきすることもあるはずですし、担当者との連絡の行き違いが思わぬトラブルに発展することも少なくありません。

ダイレクト型自動車保険が向いている人、向いていない人

ダイレクト型自動車保険は、保険料が安いという大きなメリットがありますが、対面での対応がないことによるデメリットもあります。この点を踏まえ、向いている人と向いていない人について考えてみましょう。

ダイレクト型自動車保険と代理店型自動車保険を比較

簡単ではあるものの、ダイレクト型自動車保険と代理店型自動車保険を比較してみましょう。

| 項目 | ダイレクト型自動車保険 | 代理店型自動車保険 |

|---|---|---|

| 保険料 | 比較的安め | 比較的高め |

| 契約方法 | 電話、Web経由 | 担当者との対面が基本 |

| 補償内容 | 自分で決める | 担当者に希望を伝えた上で、設計してもらう |

| 相談 | 保険会社のコールセンターで対応 | 基本的に担当者が応じる |

| 見直し、他社への乗り換え | 比較的自由かつスムーズにできる | 担当者への相談が基本になるため、時間がかかることも |

| 現場対応 | 基本的に保険会社の担当者が出向くことはない | 担当者、時間帯にもよるが、現場に出向くこともあり得る |

向いている人

ここまでの内容を踏まえて、ダイレクト型の自動車保険に向いている人の特徴を考えてみました。

保険料の安さを重視する人

たとえ節約したいからといって、任意の自動車保険に加入せずに自動車を運転するのはまったくおすすめできません。そうなると「できる限り保険料を安く抑える」方法を探ったほうが現実的でしょう。

保険料の安さを重視する人には、ダイレクト型自動車保険をおすすめしたいところです。また、同じダイレクト型自動車保険であっても、実際は保険会社によって保険料やオプションとなるサービスが異なります。

自分である程度調べて動ける人

ダイレクト型自動車保険の場合、加入手続きや保険金の請求まで、すべて電話やオンラインで行うことになります。もちろん、保険会社のコールセンターに相談はできますが、自分で調べてわからなかったところを補完する程度にとどめておくのが現実的です。

- 既に自動車保険に加入していて、別の保険への乗り換えを検討している

- 自動車保険に関する知識がある、もしくは自分で調べられる

人であれば、問題なく利用できるでしょう。

向いていない人

一方で、ダイレクト型自動車保険に向いていない人もいます。

保険料の安さより対応のきめ細かさを求める人

一言でまとめると「保険料の安さより対応のきめ細かさを求める人」です。代理店型自動車保険のアドバンテージは「1人1人に担当者がつくこと」ですが、同時にこれはダイレクト型自動車保険にはない特徴です。そのため

- 自分や家族だけでは自動車保険のことがよくわからない

- 補償内容や事故時の対応について、相談できる人が欲しい

というように、1人1人の状況にあったきめ細かい対応を求めるなら、代理店型自動車保険の方が満足できるでしょう。

コメント