目次

がん保険とは

最初に、がん保険はどんな保険なのかについて理解しておきましょう。

がんに特化した医療保険の1つ

がん保険を一言で表すと

です。

もちろん、通常の医療保険であっても、がんの治療のための費用について、保障は受けられます。しかし

- 再発リスクがあるため、治療が長期化しやすい

- 医療機関に支払う医療費以外の雑費も多くなる

- 仕事を辞めたり、セーブしたりせざるを得なくなるため、生活費の確保をしなくてはいけない

- 治療の効果が出ない場合、先進医療や自由診療など、より高額の費用がかかる治療を行うケースもある

など、他の病気とはかなり事情が異なる部分もあるため、十分な費用を確保できるよう、医療保険とは全く別の商品として、がん保険が販売されているのです。

通常の医療保険との違いは?

通常の医療保険とがん保険の違いを、分かりやすく表にまとめました。なお、細かい部分は、個々の商品によって異なるので、あくまでも一般的な傾向として考えてください。

| 項目 | 補足説明 | がん保険 | 医療保険 |

|---|---|---|---|

| 保障対象 | - | がん(悪性新生物)、上皮内新生物 | 疾病(がんを含む病気)、傷害(ケガ) |

| 診断給付金 | がんと診断されたら給付される | あり | なし |

| 入院給付金 | 入院したら支払われる | あり | あり |

| 通算入院支払限度日数 | 入院給付金が支払われる上限日数 | 無制限 | 制限あり |

| 手術給付金 | 手術したら支払われる給付金 | あり | あり |

| 通院給付金 | 通院治療した場合に支払われる給付金 | あることが多い | ないことが多い(特約をつけることは可能) |

| 免責期間 | 契約後、保障が受けられない期間の設定 | あり(90日間が一般的) | なし |

| 特約 | オプションの部分 | 設定可能 | 設定可能 |

がん保険のメリット・デメリット

次に、がん保険のメリットとデメリットについて考えてみましょう。

メリット

メリットとしては

- 診断・入院・通院給付金が受け取れる

- 入院日数に制限がない

- 先進医療の費用も保障される

の3つについて解説しましょう。

診断・入院・通院給付金が受け取れる

がん保険の特徴として

- がんと診断されたとき(診断給付金)

- がんで入院したとき(入院給付金)

- がんの治療で通院するとき(通院給付金)

に給付金が受け取れることが挙げられます。商品によっては

- 手術を受けたとき(手術給付金)

- 特定の治療を受けたとき(治療給付金)

- 医療用ウイッグを購入するなど外見のケアにお金を使ったとき(外見ケア給付金)

など、さらに細かく給付金が受け取れることもあるので、幅広くがん治療中の出費に備えられます。

入院日数に制限がない

一般的な医療保険の場合、入院給付金の支給日数に上限がある場合がほとんどです。目安は1,095日(3年)になっています。

しかし、がん保険の場合はこれがありません。

従来、がんの治療といえば、入院するのが基本でしたが、近年では通院での治療にシフトしつつあります。がん(悪性新生物)での平均入院期間は年齢によっても差がありますが、平均で20日を切っているのです。

| 年齢層 | 総数 | 0~14歳 | 15~34歳 | 35~64歳 | 65歳以上 |

|---|---|---|---|---|---|

| 平均在院日数 | 19.9 | 32.1 | 18.6 | 15.4 | 21.7 |

しかし、これはあくまでも平均の日数であり、実際にどれだけ入院するのかは

- 自宅から病院までの距離がどれだけあるか

- 通院での治療をできるほど回復しているか

- 入院して医師の管理下に置く必要があるのか

- 退院させたところで受け入れ先があるか

にもよって異なります。通常、抗がん剤の治療は、数日間点滴で投与し、休薬期間を経た後に再度投与を開始するというスケジュールで行われますが、状況次第では休薬期間の間も一時退院せず、入院したままということは往々にしてあるのです。

がん治療が通院にシフトしつつあるといっても、自分が治療を受けるときに入院が主になるのか、通院が主になるのかはふたを開けてみないとわかりません。がん保険の場合、入院給付金の支給日数に上限はないので、どちらに転んでも十分な保障が受けられるでしょう。

先進医療の費用も保障される

がんの治療の特色の1つとして「公的医療保険内の治療でうまくいかない場合、適用されない治療も選択肢に入る」ことが挙げられます。

近年、がんの治療において先進医療を希望する人も増えてきました。

参照:先進医療の概要について

がんの治療においても、重量子線治療など、先進医療に分類される治療法が開発され、実際に用いられています。

ただし、先進医療を受ける場合、「先進医療に係る費用」以外には公的医療保険が適用されますが、「先進医療に係る費用」については全額自己負担なので、費用が高額になりがちです。しかし、がん保険に「先進医療特約」を付帯しておけば、かかった費用の実費分(上限は2,000万円までが一般的)の保障を受けられます。

デメリット

一方、デメリットとしては

- がん以外の病気は保障されない

- 加入してすぐにがんと診断されたら保障されない

- 自由診療にかかる費用は保障されない

の3つが挙げられます。

がん以外の病気は保障されない

がん保険は、がん(悪性新生物)の治療の保障に特化した医療保険です。

「うちはがんにかかる人はあまりいないけど、心臓やられる人が多くて」など、がん以外の病気のリスクが高い家系の人の場合は、医療保険に加入し、がん特約を付帯するなど、他の病気も見据えて保険を選んだほうがいいでしょう。

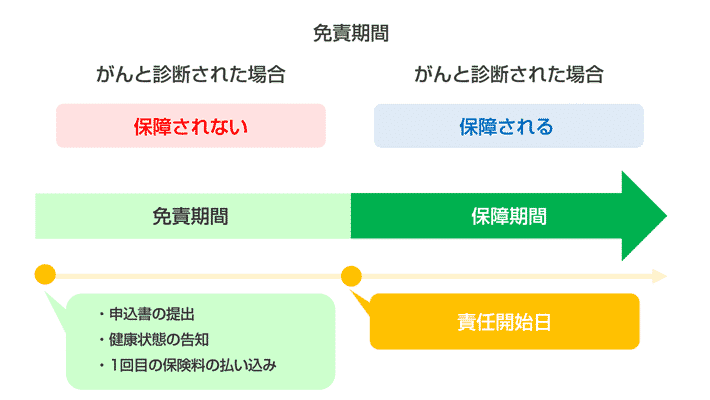

加入してすぐにがんと診断されたら保障されない

ほとんどのがん保険には、90日間の免責期間(保障が受けられない期間、待期期間ということもある)が設定されています。つまり、加入してすぐにがんと診断されたら、がん保険による保障は受けられません。また、待機期間中にがんと診断された場合、がん保険の契約は無効になります(支払った保険料は戻ってきます)。

保険の公平さを保つための仕組み

このような仕組みになっているのは、健康な状態でがん保険に入った人との公平さを保つためです。

仮に、体調が悪かった人がそのことを隠してがん保険に入り、契約を結んだあとすぐに病院に行って検査をし、がんと診断されたとしましょう。ここで、待機期間がなかったとしたら、本来は審査に落ちてしまうほどの健康状態だったとしても、審査をすり抜けて診断給付金を受け取ることができてしまうわけです。

自由診療にかかる費用は保障されない

がんの治療ならではの特殊な事情として、公的医療保険で保障されない治療を行うことが往々にしてあることが挙げられます。たとえば、海外では広く使われているものの、日本では認可されていない抗がん剤を、医師の承認のもとに個人輸入して使うのは珍しくありません。

しかし、この場合、抗がん剤の個人輸入にかかる費用はもちろん、医師や看護師による処置にかかる費用にも公的医療保険は適用されません。いわゆる「自由診療」であるため、費用は全額自己負担になります。

がん保険はあくまで、公的医療保険が適用される治療を受けている間の費用を保障するものであるため、自由診療に関する費用の保障は受けられません。がん保険に入ったからといって、すべてが安泰とは限らない点に注意が必要です。

がん保険が必要なのはこんな人

ここまでの内容を踏まえ、がん保険が必要な人はどんな人かを考えてみました。

がんになりやすい人

一般的に、がんになりやすい人として

- がん家系の人

- 喫煙者

が挙げられます。

なお、がん家系とは、次の傾向を持つ家系のことをいいます。

- 家系内に若くしてがんにかかった人がいる

- 家系内の複数人が特定のがんにかかっている

例えば

- いとこが20代でがんにかかって亡くなった

- 祖母、母、伯母が全員乳がんで亡くなっている

など、思い当たる節があれば要注意でしょう。

また、国立がん研究センターによれば、がんにかかった人のうち、たばこが原因と考えられる人の割合は、男性で30%、女性では5%とのことです。やはり、たばこは止めるに越したことはないでしょう。

出典:たばことがん まず、知っておきたいこと:[国立がん研究センター がん情報サービス 一般の方へ]

若いうちからがん保険に入るべきなのはなぜ?

本来、若ければ若いほどがんにはかかりにくいです。国立がん研究センターの統計によれば、男性と女性の年齢別がん罹患リスク(がんにかかる確率)は以下のようになっていました。

男性の年齢別がん罹患リスク

| 現在の年齢 | 10年後 | 20年後 | 30年後 | 40年後 | 50年後 | 60年後 | 70年後 | 80年後 | 生涯 |

|---|---|---|---|---|---|---|---|---|---|

| 0歳 | 0.2% | 0.3% | 0.6% | 1.2% | 2.7% | 7.8% | 21.9% | 43.6% | 65.5% |

| 10歳 | 0.1% | 0.4% | 1.0% | 2.6% | 7.7% | 21.9% | 43.6% | ー | 65.6% |

| 20歳 | 0.3% | 0.9% | 2.5% | 7.6% | 21.8% | 43.6% | ー | ー | 65.6% |

| 30歳 | 0.6% | 2.2% | 7.4% | 21.7% | 43.7% | ー | ー | ー | 65.8% |

| 40歳 | 1.6% | 6.9% | 21.3% | 43.6% | ー | ー | ー | ー | 66.0% |

| 50歳 | 5.4% | 20.3% | 43.2% | ー | ー | ー | ー | ー | 66.3% |

| 60歳 | 16.2% | 41.1% | ー | ー | ー | ー | ー | ー | 66.1% |

| 70歳 | 31.7% | ー | ー | ー | ー | ー | ー | ー | 63.6% |

| 80歳 | ー | ー | ー | ー | ー | ー | ー | ー | 56.6% |

女性の年齢別がん罹患リスク

| 現在の年齢 | 10年後 | 20年後 | 30年後 | 40年後 | 50年後 | 60年後 | 70年後 | 80年後 | 生涯 |

|---|---|---|---|---|---|---|---|---|---|

| 0歳 | 0.1% | 0.3% | 0.7% | 2.3% | 6.3% | 12.4% | 21.2% | 32.8% | 50.2% |

| 10歳 | 0.1% | 0.6% | 2.1% | 6.2% | 12.3% | 21.1% | 32.8% | ー | 50.2% |

| 20歳 | 0.4% | 2.0% | 6.0% | 12.2% | 21.1% | 32.7% | ー | ー | 50.2% |

| 30歳 | 1.6% | 5.6% | 11.8% | 20.7% | 32.5% | ー | ー | ー | 50.1% |

| 40歳 | 4.1% | 10.4% | 19.5% | 31.5% | ー | ー | ー | ー | 49.4% |

| 50歳 | 6.6% | 16.1% | 28.7% | ー | ー | ー | ー | ー | 47.4% |

| 60歳 | 10.3% | 23.8% | ー | ー | ー | ー | ー | ー | 44.1% |

| 70歳 | 15.4% | ー | ー | ー | ー | ー | ー | ー | 38.5% |

| 80歳 | ー | ー | ー | ー | ー | ー | ー | ー | 29.5% |

がんにかかったら入れない

30歳までにがんにかかる確率は、男性であれば0.6%、女性であれば0.7%に過ぎません。つまり、100人いたら1人かかるかどうか、といったところです。

しかし、がん保険に入るなら、できるだけ若いうちのほうがいいでしょう。理由として挙げられるのは、がん保険の特質です。

ほとんどのがん保険では、がんにかかったことがある人の加入は認めていません。しかし、がん保険に入っていた人ががんにかかったからといって、これだけで更新を断られる可能性は低いです。

経済的な不安が大きい人

がん保険に限らず、保険の本質は「何かトラブルがあった際にお金が足りなくて困ることがないようにする」ことです。極端な話、がんにかかっても、治療費や療養中の生活費、家族の教育費や住宅ローンなどの出費を賄えるだけの見込みがあるなら、がん保険に必ずしも入る必要はありません。

しかし

- 子どもが小さいので、これから生活費がかかる

- 高校、大学への進学を控えた子どもがいるので、教育費のめどをつけておきたい

- 住宅ローンを支払い続けないといけない

- 十分な貯蓄がない

など、見込みが立たない場合もあるはずです。そのような場合は、やはりがん保険があったほうが、療養中の不安を少しは減らすこともできるでしょう。

また、就業形態によっても、がんの療養中の生活費の不安は残るはずです。例えば、会社員など「どこかに勤めて給料をもらっている人(給与所得者)」であれば、加入している健康保険組合から傷病手当金が出ます。月給の3分の2が最大1年6カ月支給されるので、万全とは言えませんが、かなり足しにはなるはずです。

しかし、会社経営者やフリーランスなどの自営業の人には、このような制度はありません。

コメント