日本は世界にも類を見ないほど地震の多い国の1つに数えられています。1995年に発生した阪神淡路大震災や2011年に発生した東日本大震災など、いわゆる激甚災害に分類されるほどの大地震も珍しくありません。また、地震が起きた場合、揺れにより建物が破損・倒壊するのはもちろん、発生した時間帯によっては倒壊した建物から出火し、周囲を巻き込む大火災に発展することも十分に考えられるでしょう。

そして、このように、地震が原因で発生した火事に火災保険は使えません。案外この事実を知らない人も多いため、地震保険に関して必ず知っておくべき知識とともに、整理しておきましょう。

目次

地震が原因の火事に火災保険は使えない理由

被害が莫大な額になるおそれがあるため

そもそも、なぜ地震が原因で起きた火事について、火災保険は使えないのか考えてみましょう。一言で理由をまとめると

です。例えば、2011年に発生した東日本大震災の場合、被害額の合計は16兆9,000億円にものぼりました。

出典:平成28年版 防災白書|附属資料19 東日本大震災における被害額の推計 : 防災情報のページ – 内閣府

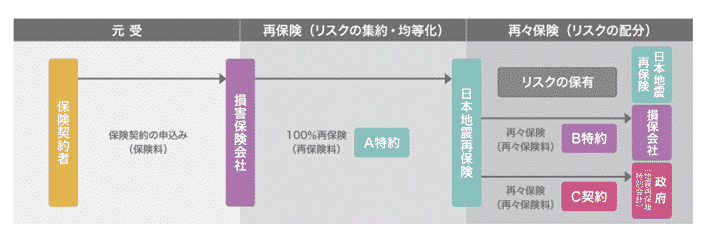

地震保険における再保険制度とは

しかも、地震で自宅が倒壊したり、火災で焼けてしまったり場合は、被災者の生活を再建するためにも、なるべく早く保険金・給付金を支払う必要があります。

本来、保険会社は保険金・給付金を支払う対象となるトラブル(保険事故)が起きた場合に備え、支払いをするための資金(責任準備金)を用意しています。

このため、日本において、地震保険には「再保険制度」という仕組みが採用されています。

- 一般の加入者は一般の損害保険会社が販売する火災保険とセットで地震保険に加入する

- 一般の損害保険会社は再保険会社(地震保険の場合は日本地震再保険株式会社)に保険料を払い、激甚災害に分類される地震が起きた場合に補償を受ける

- 日本地震再保険株式会社は、保険料の一部を日本政府に支払い、日本政府はそれを元手に責任準備金を準備する

というのが大まかな流れです。つまり、地震保険に加入している場合、大地震が起きたとしても最終的には日本政府が(間接的に)補償してくれます。

なお、再保険会社とは

のことです。「保険会社のための保険会社」と考えるとわかりやすいでしょう。

地震保険に関する4つの必須知識

火災保険とセットで契約する

再保険の仕組み以外にも、地震保険には他の保険にはない特殊な性質があります。1つ目は「火災保険とセットで契約する」のが基本であるということです。詳しくは後述しますが、地震保険は、どの保険会社で加入しても保険料は同じです。しかし、単体で地震保険に加入することはできず、必ず通常の火災保険を契約した上で加入しなくてはいけません。

実際は、マイホームを買うために住宅ローンを組んだり、マンション・アパートなどの賃貸住宅に入居したり際に、火災保険への加入が必須になるため、その際に「地震保険はどうなさいますか?」と質問されることがほとんどです。

決して保険料は安くないのですぐに決める必要はありませんが

- 購入する、入居する予定の建物の構造・築年数

- 地方自治体が発行しているハザードマップ

などの情報も参考にし、地震保険に加入するかどうかを決めましょう。もちろん、最初は火災保険だけに加入し、後から地震保険を追加することも可能です。

保険料は所在地・建物の構造により決まる

地震保険は、どの損害保険会社が販売する火災保険とセットで契約しても、保険料は同じです。そして、保険料は対象となる建物のある都道府県と、建物の構造により決まるのが大きな特徴です。

まず、地震保険における建物の構造は「イ構造」「ロ構造」の2つに分類されています。

| イ構造 | 火災保険の構造区分がM・T構造、A・B構造または特・1・2級構造の場合(主として鉄骨・コンクリート造の建物) |

|---|---|

| ロ構造 | 火災保険の構造区分がH構造、C・D構造または3・4級構造の場合(主として木造の建物) ※木造の建物であっても、建築基準法に定める耐火建築物・準耐火建築物、省令準耐火建物に該当するものは、イ構造に分類される。 |

イメージとしては「イ構造に分類される建物のほうが、地震が起きても被害を受ける可能性が少ない」ととらえておけば大丈夫です。この2つの分類に基づき、都道府県ごとの保険料が定められます。

| 都道府県 | イ構造 | ロ構造 |

|---|---|---|

| 北海道・青森・岩手・秋田・山形・栃木・群馬・新潟・富山・石川・福井・長野・岐阜・滋賀・京都・兵庫・奈良・鳥取・島根・岡山・広島・山口・福岡・佐賀・長崎・熊本・鹿児島 | 7,400 | 12,300 |

| 福島 | 9,700 | 19,500 |

| 宮城・山梨・愛知・三重・大阪・和歌山・香川・愛媛・大分・宮崎・沖縄 | 11,800 | 21,200 |

| 茨城 | 17,700 | 36,600 |

| 徳島・高知 | 17,700 | 41,800 |

| 埼玉 | 20,400 | 36,600 |

| 千葉・東京・神奈川・静岡 | 27,500 | 42,200 |

なお、上記の表は「保険金額1,000万円あたり/保険期間1年(単位:円)/割引適用なし」という前提に基づいて作られたものです。例えば「埼玉県にある建物について、保険金額を2,000万円として地震保険に加入する」場合は

が実際に払う保険料(ただし、割引適用なし)となります。

様々な割引制度も用意されている

また、建物の性質上、地震で被害を受ける程度が低いと判断される場合は、保険料の割引が受けられます。2021年5月現在、以下の割引制度が用意されていますが、重複適用は受けられないので注意しましょう。

| 名称 | 詳細 | 割引率 |

|---|---|---|

| 免震建築物割引 | 法律にもとづき定められた免震建築物である建物またはその建物に収容された家財 | 50% |

| 耐震等級割引 | 法律にもとづき定められた耐震等級に該当する建物またはその建物に収容された家財 | 耐震等級3:50% 耐震等級2:30% 耐震等級1:10% |

| 耐震診断割引 | 耐震診断または耐震改修の結果、法律の規定と同等の耐震性能を有することが確認できた建物またはその建物に収容された家財 | 割引率:10% |

| 建築年割引 | 1981年6月以降に新築された建物またはその建物に収容された家財 | 割引率:10% |

複数年一括払いするほど保険料が安くなる

保険商品によっては、複数年の保険料を一括払いすると、1年あたりの保険料が安くなるという仕組みを取り入れていることがあります。地震保険も例外ではありません。2年以上の地震保険料を一括払いする場合は、1年あたりの保険料に以下の数字(長期係数)をかけた金額が実際に支払う保険料となります。

| 期間 | 係数 |

|---|---|

| 2年 | 1.9 |

| 3年 | 2.85 |

| 4年 | 3.75 |

| 5年 | 4.65 |

例えば「埼玉県にある建物について、保険金額を2,000万円として地震保険に加入する」場合、2年分の保険料を一括払いすると仮定したら

が実際に払う保険料(ただし、割引適用なし)となります。

解約した場合は未経過分の保険料が戻ってくる

なお、転勤や家族の介護などの事情で引っ越す場合、新しく住む家に合わせて火災保険や地震保険を契約しなおすことになります。

実際に損害を受けた額が支払われるとは限らない

地震保険の特徴として「実際に損害を受けた額が、保険金として支払われるとは限らない」ことも挙げられます。実際に支払われる保険金は、家財の損害状況によって決まりますが、時価も大きく関係してくる点に注意が必要です。

| 損害の程度 | 家財の損害状況 | 支払われる保険金 |

|---|---|---|

| 全損 | 損害額が時価の80%以上 | 地震保険金額の100%(時価が限度) |

| 大半損 | 損害額が時価の60%以上80%未満 | 地震保険金額の60%(時価の60%が限度) |

| 小半損 | 損害額が時価の30%以上60%未満 | 地震保険金額の30%(時価の30%が限度) |

| 一部損 | 損害額が時価の10%以上30%未満 | 地震保険金額の5%(時価の5%が限度) |

コメント