最近は、専業主婦であっても資産運用に関心を持つ人が増えています。中でも、iDeCoは「長期間をかけて、老後資金を形成する」という趣旨の制度であるため、関心を寄せる人は多いようです。しかし、筆者はあまり専業主婦の人にはiDeCoはおすすめしません。理由を詳しく解説しましょう。

目次

iDeCoの基本とメリット・デメリット

個人型確定拠出年金のこと

最初に、そもそもiDeCoとは何かについて説明しておきましょう。

老後資金を作るための年金制度の一種

iDeCoを簡単に説明すると

です。

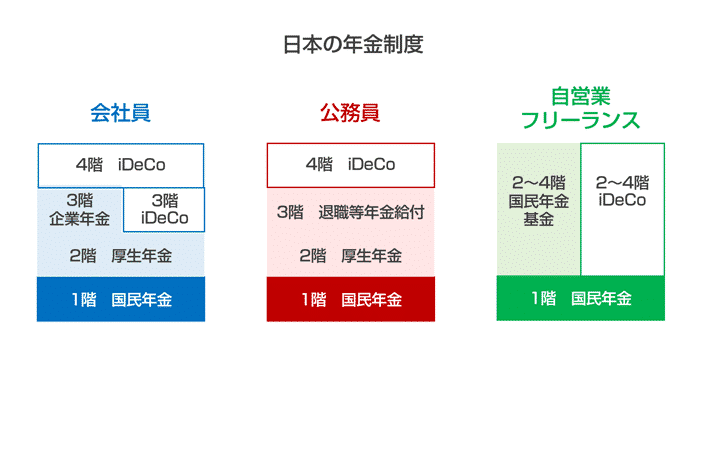

建物に例えられる日本の年金制度

日本の年金制度はしばしば、建物に例えられます。簡単に言うと、本人の働き方によって上乗せされる額が全く違ってくるということです。

そもそも、日本で暮らす(住民票がある)20歳以上の人は、全員国民年金に加入しなくてはいけません(1階部分)。毎月国民年金保険料を支払うことで、65歳以上になると老齢基礎年金が受け取れるようになります。また、民間企業に勤める会社員や国・地方公共団体などに勤める公務員の場合は、老齢厚生年金が上乗せされる仕組みです(2階部分)。

さらに、一部の民間企業においては、企業年金も導入されているため、将来受け取れる金額がより大きくなります(3階部分)。公務員の場合は、自分自身で掛金を積み立てて将来に備える制度として退職等年金給付が設けられています(3階部分)。

このように、日本の年金制度は「その人がどんな働き方をしているかによって、将来受け取れる年金の額が全く違ってくる」という特徴を有しています。そして、これらとは全く異なる「自分で掛金を出して、自分で運用する商品を選び、老後資金を作る」という制度として、iDeCoが存在しているのです。建物に例えると

- 会社員、公務員の人:4階部分(企業年金を導入していない会社に勤務している人の場合は3階部分)

- 会社員、公務員以外の人(専業主婦、フリーランスなど):2階~4階部分

に当たるのが、iDeCoと考えましょう。

iDeCoのメリット

ここで、iDeCoのメリットとして

- 税制優遇が受けられる

- 拠出額、運用方法、受け取り方法を自分で選べる

の2点に触れましょう。

税制優遇が受けられる

iDeCoの大きな特徴として

- 掛金全額が所得控除の対象となる

- 投資信託の運用により得た利益が非課税になる

- 60歳以降に年金(老齢給付金)を受取るときにも、控除が受けられる

の3点が挙げられます。

掛金全額が所得控除の対象となる

簡単にいうと

ということです。会社員・公務員の人は年末調整、フリーランスや専業主婦の人は確定申告を行う必要がありますが、節税策の1つとして使えるのは大きなメリットでしょう。

投資信託の運用により得た利益が非課税になる

1-2-1-2.

通常、投資信託を運用した際に出る利益に対しては、所得税および復興特別所得税がかかります。簡単に言うと、利益のうち、20.315%が税金として差し引かれてしまうので、自分の手元に残るのは残りの79.685%です。つまり、1万円利益が出た場合は、2031円が税金として差し引かれてしまい、実際に自分の手元に入るのは7,969円となります。

しかし、iDeCo口座を通じて投資信託などの金融商品を運用する場合、運用により得た利益に対して税金はかかりません。つまり、1万円利益が出た場合、実際に自分の手元に入るのは1万円となります。

仮に、元手を20万円とし、利率年5%で運用した場合、利益に税金がかかる場合とかからない場合とで、5年後にどれだけ元手が増えているか比べてみましょう。なお、1年間運用して得た利益は、すべて元手に組み入れて翌年以降も運用するものとします。また、小数点以下はすべて切り捨てる扱いで表を作っているため、その分の誤差がある点にはご注意ください。

まず、利益に税金がかかる場合は、以下のようになります。

| 年数 | 元本 | 運用益 | 税金 | 年末の残高 |

|---|---|---|---|---|

| 1年目 | 200,000 | 10,000 | 2,032 | 207,969 |

| 2年目 | 207,969 | 10,398 | 2,112 | 216,254 |

| 3年目 | 216,254 | 10,813 | 2,197 | 224,871 |

| 4年目 | 224,871 | 11,244 | 2,284 | 233,830 |

| 5年目 | 233,830 | 11,692 | 2,375 | 243,146 |

一方、かからない場合は以下のようになります。

| 年数 | 元本 | 運用益 | 税金 | 年末の残高 |

|---|---|---|---|---|

| 1年目 | 200,000 | 10,000 | 0 | 210,000 |

| 2年目 | 210,000 | 10,500 | 0 | 220,500 |

| 3年目 | 220,500 | 11,025 | 0 | 231,525 |

| 4年目 | 231,525 | 11,576 | 0 | 243,101 |

| 5年目 | 243,101 | 12,155 | 0 | 255,256 |

5年間でだいぶ差が付くのがわかるはずです。

60歳以降に年金(老齢給付金)を受取るときにも、控除が受けられる

iDeCoは60歳以降になれば、年金(老齢給付金)を受取れますが、その時にも控除が受けられるため、結果として税金が安くなります。ただし、どの程度控除が受けられるかは、一時金として受け取る場合と年金として何年かに渡って少しずつ受け取る場合とで違うので注意してください。

まず、一時金として受け取る場合は退職所得として扱われるので、以下のようにして退職所得額を計算します。

| 勤続年数(iDeCoの掛金を拠出した期間) = A | 退職所得控除額 | 計算例 |

|---|---|---|

| 20年以下 | 40万円 × A ※80万円に満たない場合は80万円として計算 |

16年積み立てた場合は 40万円 × 16年 = 640万円 |

| 20年超 | 800万円 + 70万円 × (A - 20年) | 30年積み立てた場合は 800万円 + 70万円 × (30年 - 20年) =1500万円 |

一方、年金として受け取る場合は雑所得として扱われるため、他の雑所得と合算した上で納めるべき税金を計算する形になります。なお、実際にかかる税金は、公的年金等にかかる雑所得以外の所得にかかる合計所得金額がいくらかによっても変わってくるので、今回は1,000万円以下の場合を想定した速算表を紹介しましょう。以下の表を用いて、「公的年金等に係る雑所得の金額 = (a) × (b) - (c) 」という数式で計算します。

| 年金を受け取る人の年齢 | (a)公的年金等の収入金額の合計額 | (b)割合 | (c)控除額 |

|---|---|---|---|

| 65歳未満 | (公的年金等の収入金額の合計額が600,000円までの場合は所得金額はゼロとなります。) | ||

| 600,001円から1,299,999円まで | 100% | 600,000円 | |

| 1,300,000円から4,099,999円まで | 75% | 275,000円 | |

| 4,100,000円から7,699,999円まで | 85% | 685,000円 | |

| 7,700,000円から9,999,999円まで | 95% | 1,455,000円 | |

| 10,000,000円以上 | 100% | 1,955,000円 | |

なお、年金を受け取る人の年齢が65歳以上の場合は、控除額が変わるので注意してください。

| 年金を受け取る人の年齢 | (a)公的年金等の収入金額の合計額 | (b)割合 | (c)控除額 |

|---|---|---|---|

| 65歳以上 | (公的年金等の収入金額の合計額が1,100,000円までの場合は、所得金額はゼロとなります。) | ||

| 1,100,001円から3,299,999円まで | 100% | 1,100,000円 | |

| 3,300,000円から4,099,999円まで | 75% | 275,000円 | |

| 4,100,000円から7,699,999円まで | 85% | 685,000円 | |

| 7,700,000円から9,999,999円まで | 95% | 1,455,000円 | |

| 10,000,000円以上 | 100% | 1,955,000円 | |

拠出額、運用方法、受け取り方法を自分で選べる

iDeCoのメリットとして

- 毎月の掛金の拠出額

- 拠出した掛金の運用方法

を自分で選べることが挙げられます。

毎月の掛金の拠出額

毎月の掛金は、5,000円から設定することが可能ですが、その人の立場(国民年金保険の加入状況)によって異なります。

| 国民年金保険の加入状況 | 具体例 | 掛金の拠出額の上限 |

|---|---|---|

| 第1号被保険者 | 自営業者、フリーランス等 | 月額6.8万円 |

| 第2号被保険者 | 企業型確定拠出年金のない会社の会社員 | 月額2.3万円 |

| 企業型確定拠出年金に加入している会社員 | 月額2.0万円 | |

| 確定給付年金加入者、公務員 | 月額1.2万円 | |

| 第3号被保険者 | 専業主婦(夫)など | 月額2.3万円 |

拠出した掛金の運用方法

iDeCoは、拠出した掛金を自分で運用し、将来受け取れる年金を増やすことを目指すことにも特徴があります。投資信託または定期預金として運用するのが一般的です。なお、金融機関によっては、専門家に依頼して分散投資ができるプランを設けていることもあるので「自分では選べない」という人は、検討してみましょう。

iDeCoのデメリット

一方、iDeCoのデメリットとして

- 60歳になるまで引き出せない

- 手数料がかかる

の2点が挙げられます。

60歳になるまで引き出せない

iDeCoは毎月一定額の掛金を出し、その掛金をもとに投資信託などの金融商品を購入・運用し、60歳に達したら、一時金や年金の形で掛金と運用益の合計額を受取れるという制度です。そのため、60歳になるまでは、掛金はごく一部の例外を除き、引き出すことはできません。

例えば、30歳の時にiDeCoを始めた場合、30歳の時に出した掛金が手元に戻ってくるのは30年後という計算になります。老後の資産形成という趣旨にはかなっていますが、30歳前後は一般的に

- 子どもが小さいため、教育費を払えるよう貯蓄していかなければならない

- マイホームを購入した場合は、住宅ローンも毎月支払わねばならない

など、何かとお金のかかる年代でもあるのが事実です。

手数料がかかる

iDeCoで資産運用をする場合

- 国民年金基金連合会

- 事務委託先金融機関

- 運営管理機関となる金融機関

に対して、所定の手数料を支払わないといけません。これに関しては、詳しくは後述します。

専業主婦の資産運用法としてiDeCoをオススメしない3つの理由

理由1.収入がないため税制優遇の恩恵にあずかれない

iDeCoは「老後資金を自助努力で作る」という意味では非常に優れた制度ではあるものの、専業主婦にとってメリットがあるか、という点では疑問が残ると筆者は感じています。

確かに、掛金が全額所得控除できるため、結果として税金が安くなるのは、会社勤めをしていたり、自分でビジネスをしていたりする人にとっては、効果的な節税方法とは言えるでしょう。しかし、専業主婦の場合、働いていない以上、給料をもらうこともないため、所得税を払うこともないのです。

もちろん、投資信託の運用により得た利益も非課税になるメリットは、専業主婦であっても享受できます。

理由2.何があっても手数料は払わないといけない

iDeCoの場合、何かと手数料がかかるのがデメリットの1つです。例えば、これからiDeCoを始めようとする場合「加入時/移換時手数料」として、国民年金基金連合会および運営管理機関(証券会社などの金融機関)に手数料を払わないといけません。

例えば、SBI証券の場合

- 国民年金基金連合会への手数料;2,829円

- 運営管理機関(SBI証券):0円

が初期費用として必要になります。

また、加入者(掛金拠出者)である間は

- 国民年金基金連合会への手数料;105円

- 事務委託先金融機関(日本カストディ銀行):66円

の合計171円を払わなくてはいけません。また、一時的に掛金の拠出を止めている状態(運用指図者)であっても毎月66円を事務委託先金融機関に手数料として支払わなくてはいけません。

出典:iDeCoをはじめる・移換する 手数料・その他費用|SBI証券の個人型確定拠出年金:iDeCo(イデコ)|SBI証券

これを高いとみるか、安いとみるかはその人の価値観次第ですが「手数料を払うのはちょっと嫌だ」と思う人には、iDeCoはあまり向いていないでしょう。

理由3.いざというときの生活防衛費として使えない

専業主婦の人が生活していく上で、常に意識すべきことの1つとして

が挙げられます。もちろん、自分の健康状態に問題がなければ、外に働きに出たり、家で在宅ワークをしたりすれば収入は得られますが

- 自身の健康状態にも問題があるため、外に働きに出るのが難しい

- 健康状態に問題はないが、求人が乏しく、なかなか仕事にありつけない

- 在宅ワークをしているが、スキル不足で高額な案件を受注できない

など、生活を維持していけるだけの収入が得られるとは限らないのが実情です。そのため、ある日を境にいきなり無収入になったり、収入が急激に減ったりした場合に備え、生活防衛費(手取り収入の半年分程度)を蓄えておきましょう。

そして、生活防衛費を蓄える手段としてiDeCoを使うのは、全くおすすめできません。あくまで「老後の資産形成に役立てること」を目的とした制度であるため、一部の例外を除いて60歳までは引き出しができないのです。

コメント