どんなに仲のいい家族だったとしても、誰かが亡くなり、相続が始まったとたん、もめにもめて、一家離散という状態になるのは決して珍しいことではありません。これを回避するには、まずは原因を知った上で、対策を練りましょう。

目次

相続争いが起きる4つの原因とは

まとまらない原因として考えられる

- 自分の取り分に満足がいかない

- 生前にお金を出してもらっていた

- 面倒を見たり、仕事を手伝っていたりした

- 自分が欲しいものを受取れない

の4つについて解説しましょう。

自分の取り分に満足がいかない

被相続人(亡くなった人)に相続人(配偶者、子ども、親、孫、兄弟姉妹など)が複数人いる場合、本来は法定相続分に従って相続財産を分割します。しかし、生前に遺言書に盛り込むことによって、これとは違った割合で相続財産を分割することも可能です。

仮に、遺言書に記載されていた内容が、自分にとって不利になるものだった場合、他の相続人とも話し合って、落としどころを見つける必要はあるでしょう。しかし、お金のからむことだけに、話が平行線のまま進むのは珍しくありません。

遺留分侵害額請求(遺留分減殺請求)とは

なお、被相続人が

- 財産はすべて長男に相続させる

- 財産はすべて愛人に遺贈する

など、特定の人だけが有利になる遺言書を遺していた場合、配偶者・親・子どもなど一定のつながりのあった人は、遺留分侵害額請求を行うことができます。

以前は「遺留分減殺請求」と言いましたが、2019年に法律が改正されたことで、この名前になりました。

生前にお金を出してもらっていた

兄弟姉妹間の不公平な扱いはケンカのもとですが、相続においてもこれは変わりません。子どもが複数人いる家庭の親が亡くなって相続が発生した場合「生前にお金を出してもらっていたこと」が相続争いの原因になることは十分に考えられるでしょう。

全員が公平に出してもらっていたなら問題ありませんが、特定の1人だけが出してもらったという事実がある場合、それが争いの元になるので注意してください。

特別受益とは

特別受益が認められる条件は

- 受益者が法定相続人であること

- 生計の資本または婚姻・養子縁組のための生前贈与、遺贈であること

の2つです。

具体例として

- マイホームを購入する際に、頭金の一部を出してもらった

- 大学の入学金や海外留学の資金など、多額の学費を出してもらったりしていた

- 独立開業したときに資金援助をしてもらった

- ニートをしていた時に生活費を出してもらっていた

- 借金を肩代わりしてもらった

- 自動車を買ってもらった

- 事業承継のために株式を譲り受けた

- 結婚式の費用を出してもらった

- 引っ越しの時に家具を買いそろえてもらった

などが考えられます。

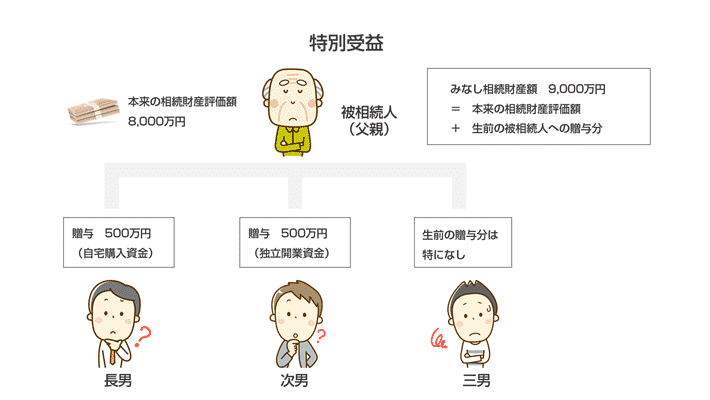

例えば、このようなケースを考えてみましょう。被相続人である父親が亡くなり、相続人3人(長男、次男、三男)の間で遺産分割協議が行われたとしましょう。長男と次男は、生前に500万円ずつ、被相続人から生前贈与を受けていたとします。

仮に、被相続人の相続財産の評価額が8,000万円だった場合、みなし相続財産額(相続税の計算にあたって用いる金額)は、生前贈与として長男と次男に渡した合計1,000万円を含めた9,000万円になるのです。

面倒を見たり、仕事を手伝っていたりした

- 長男なので、父親と一緒に家業を手伝っていた

- 親に介護が必要になったので、自分と配偶者が先導して面倒を見て、介護費用も出した

- 母親の生活費が足りなさそうだったので、ずっと長女が援助していた

など、特定の誰かが被相続人の仕事を手伝っていたり、介護をしていたり、生活の面倒をみていた場合も、要注意です。「他の人は何もしないのに、自分が頑張ったのだから、ちゃんと認めて欲しい」という思いから、遺産分割の際に自身の取り分を多くするよう主張しても何ら不思議ではありません。

特別の寄与とは

民法では、特別の寄与についての規定が設けられています。

民法 第904条の2

第1項

共同相続人中に、被相続人の事業に関する労務の提供又は財産上の給付、被相続人の療養看護その他の方法により被相続人の財産の維持又は増加について特別の寄与をした者があるときは、被相続人が相続開始の時において有した財産の価額から共同相続人の協議で定めたその者の寄与分を控除したものを相続財産とみなし、第900条から第902条【法定相続分、代襲相続人の相続分、遺言による相続分の指定】までの規定により算定した相続分に寄与分を加えた額をもってその者の相続分とする。

特別の寄与の条件としては

- 相続人が被相続人の仕事などに労働力を提供したり、資金など財産を提供したりした

- 被相続人の療養や看護をした

- その他の方法で被相続人の財産の維持、増加に特別に貢献した

の3つが挙げられます。実際に特別の寄与にあたるかどうかは、個別の事情を勘案し、家庭裁判所が判断します。

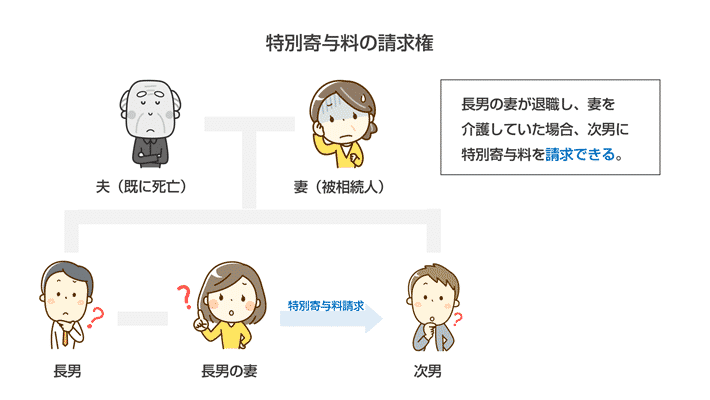

特別寄与料の請求権とは

また、2019年7月1日からは、民法が改正され、本来相続人でない人であっても、一定の条件を満たしていれば、金銭の支払いを請求できる権利(特別寄与料の請求権)が認められるようになりました。

民法 第1050条

第1項

被相続人に対して無償で療養看護その他の労務の提供をしたことにより被相続人の財産の維持又は増加について特別の寄与をした被相続人の親族(相続人、相続の放棄をした者及び第八百九十一条の規定に該当し又は廃除によってその相続権を失った者を除く。以下この条において「特別寄与者」という。)は、相続の開始後、相続人に対し、特別寄与者の寄与に応じた額の金銭(以下この条において「特別寄与料」という。)の支払を請求することができる。

なお、特別寄与料の請求権を行使するためには、次の3つの条件を満たすことが必要です。

- 被相続人の相続人以外の親族である

- 被相続人に対し被相続人に対して無償で療養看護その他の労務提供し、その結果、財産の維持または増加をさせている

- 特別の寄与である

具体例としては「被相続人(母親)の長男の妻が会社を辞めて、亡くなるまで施設に預けず、自宅で介護にあたっていた」が考えられます。本来、長男の妻は相続人ではありませんが、亡くなるまで面倒を見ていたことへの見返りとして、他の相続人に特別寄与料を請求できるのです。

自分が欲しいものを受取れない

被相続人が遺した財産に土地や建物など、簡単に分割できないものが含まれていた場合、どうやって相続人同士で分け合うかが問題になります。土地や建物を売って得たお金を相続人同士で分け合う(換価分割)を行うなら比較的話はまとまりやすいでしょう。

しかし、土地や建物を売らず、1人の相続人が土地や建物を手に入れ、あとの相続人が他の財産を手に入れる場合は、不満が残るかもしれません。「本当は自分も土地や建物が欲しい」と主張する人が現れても不思議ではないのです。

相続争いを避ける2つの対策とは

どんなに気を付けていたとしても、相続争いが起こる可能性をゼロにすることはできません。

しかし「被相続人がどうして欲しいと思っていたのか」がわかれば、できる限りその思いを尊重しようと動く人のほうが多いでしょう。そうなれば、相続争いが起こる可能性はかなり低くできるはずです。これこそが、相続争いの対策として効果的でしょう。

具体的な方法として

- 生前から話し合い、遺言書を遺す

- エンディングノートを書く

の2つを解説します。

生前から話し合い、遺言書を遺す

最も効果的なのは、生前から家族と話し合い、遺言書を遺しておくことです。ただし、法的に効力がある遺言書を遺すためには、盛り込む内容や書き方に一定の決まりがあるので、気を付けましょう。

詳しくは以下の記事で説明してあるので、参考にしてください。

エンディングノートを書く

法的な効力はありませんが、エンディングノートを書くのもおすすめです。

あくまで、自分の考えを書き記す「遺書」に過ぎないので、法的な効力はありません。そのため、家族や友人、知人に伝えたいことや、自分の考えなど「遺しておきたい」と思ったことは自由に盛り込んで構わないのです。

遺言書は手書きが基本(財産目録については、パソコンでの作成も可能)ですが、エンディングノートの場合は、手書きはもちろん、パソコンやスマートフォンのアプリなど、電子機器を使って書いても構いません。

実際に相続が起こった場合、たとえ法的な効力はないにせよ「亡くなった人が何を考えていたのか」を知る手段として、エンディングノートは非常に有効な役割を果たします。

「遺言書まではちょっと」と思っていたとしても、エンディングノートであれば、幾分気軽に書き始められるはずなので、ぜひチャレンジなさってください。

コメント