家族が仲良く暮らし、天寿を全うするのが本来であれば理想ですが、現実はそういかない場合だってたくさんあります。親と子の折り合いが悪かったり、兄弟姉妹でいがみあっていたりというのは決して珍しくありません。中には、耳を疑うほどひどいことを言われてきて「自分が死んでもあいつには一銭もやりたくない」と決意する人だっているのです。

このように、折り合いが悪く、親から見て子どもが親不孝と思えるほどなら、相続させないようにするのも選択肢の1つです。具体的な方法を3つ紹介しましょう。

目次

親不孝な子どもに相続させたくない人がとるべき3つの選択肢

遺言書を残す

最も簡単な方法は、遺言書を残すことです。つまり、遺言書に「〇〇には遺産を一切相続させない」旨を盛り込んでおきます。

生前贈与をする

そもそも、生きているうちに誰かに財産をあげてしまえば、亡くなってしまった時に財産は手元には残りません。つまり、生前贈与をすることで、手元の財産を減らしておけば、相続が発生しても、親不孝な子どもに渡る分は少なくできます。

推定相続人の廃除の申立をする

もっと強力な方法としては、推定相続人の申立をすることが考えられます。つまり、家庭裁判所に申立をし「〇〇には一切遺産を相続させないこと」を公式に認めてもらうことと考えましょう。

遺言書を残すメリットと注意点

遺言書の基本

遺言書の作り方など、基本的な事項については、こちらの記事で解説しています。

遺言書の中には、相続に関する希望として

- 相続人の廃除(民法 第893条)

- 相続分の指定・指定の委託(民法 第902条)

- 遺産分割方法の指定・遺産分割の禁止(民法 第908条)

の3つが盛り込めます。

メリット

メリットとしては、自筆証書遺言であれば、自分一人で作ることができるので

- 費用がかからない

- 遺言書の内容を秘密にできる

の2点が挙げられます。特に「遺言書の内容を秘密にできる」点は、相続させたくない相手に内容を知られることもないという意味で、大きなメリットです。

注意点

100%相続人の廃除ができるわけではない

遺言書で相続人の廃除について触れていた場合、実際に家庭裁判所で手続きを行うのは、遺言書で指定された遺言執行者になります。

なお、詳しくは後述しますが、相続人の廃除は、本来は相続する権利が認められるはずなのに、その権利を奪うことになるため、家庭裁判所でも慎重に審議が行われます。廃除の対象となる相続人(この場合は親不孝な子ども)が異議を申し立ててくると、実際には相続人廃除が認められないケースも多いです。

遺留分を主張されることも

また、遺言書に「財産の一切は■■に相続させる」など、親不孝な子ども以外にすべての財産を相続させる内容を盛り込んだとしても、親不孝な子どもには遺留分を主張する権利があります。

例えば、「両親、子ども2人」という構成の家族で、父親が亡くなった場合を想定しましょう。父親が生前折り合いの悪かった長男には一切財産を相続させず、妻と次男に相続させるつもりだったとしても、長男は最低限の取り分(遺留分)として財産のうち8分の1(= 本来の法定相続分4分の1 × 2分の1)を相続できるのです。

生前贈与をするメリットと注意点

生前贈与の基本

たとえ、自分に万が一のことがあった場合、遺せる財産が多かったとしても、生前に誰かにあげておけば、手元にある財産は減るはずです。

仮に、親不孝な子どもが自分の取り分として遺留分を主張してきたとしても、そもそも手元にある財産が減っているのだから、当初の目論見より手に入る財産は少なくなるでしょう。

メリット

生きているうちに済ませられることなので、自分の意思で、本当に財産を残したい人とやり取りをすることができます。

注意点

暦年課税と相続時精算課税の違いを押さえる

生前贈与をすると、金額によっては税金(贈与税)がかかるので、注意が必要です。なお、贈与税の課税制度として、暦年課税と相続時精算課税のいずれかを選択しなくてはいけません。

| 暦年課税 | 1年ごとに贈与された金額に基づいて贈与税を計算し、納税する。 |

|---|---|

| 相続時精算課税 | 贈与時に贈与税を支払わず、相続が発生した際に相続税と贈与税をまとめて支払う。 |

どちらが有利かは、財産の金額や家族構成によって異なるので、両制度の違いを見比べて考えましょう。

| 項目 | 暦年課税 | 相続時精算課税 |

|---|---|---|

| 贈与者 | 誰でもいい | 60歳以上の親または祖父母 |

| 受贈者 | 誰でもいい | 20歳以上の子(代襲相続人)もしくは孫 |

| 選択 | 不要 | 贈与者・受領者ごとに選択 |

| 適用手続き | 年間の受取額が合計で110万円を超える場合、申告が必要 | 贈与をした年の翌年2月1日から3月15日に「相続時積算課税選択届出書」を提出する |

| 控除額 | 基礎控除額年110万円 | 特別控除額 通算で2,500万円(贈与者ひとりごとに) |

| 税率 | 10% ~ 55% | 一律20% |

| メリット | ・毎年、110万円までなら税金がかからない ・相続発生時より3年以上前に贈与した分については、相続税の課税対象にもならない |

・類型で2,500万円までなら税金がかからない ・相続税を計算する際も、贈与を受けた時の財産の金額に基づいて行われるため、値上がりしそうな財産を贈与しておけば、節税になる |

| デメリット | ・贈与した財産の金額が高ければ高いほど、適用される税率も高くなる(累進税率)ため、多額の財産を一度に贈与する場合には向いていない | ・課税の繰り延べにすぎず、相続が発生したらそれまでに支払った贈与税を踏まえて相続税を計算しないといけない ・一度この制度を選択すると変更できない |

定期贈与とみなされないように注意

「10年間、毎年100万円を贈与する」という取り決めを、親と子の間でしていたとしましょう。一見、毎年親から子に渡るのは100万円であるため、贈与税はかからないように思えます。しかし、別の角度から見ると「1,000万円を10年にわたって毎年分けて贈与する」という取り決めとみなされるため、注意が必要です。

「1,000万円を10年にわたって毎年分けて贈与する」のように、複数年に渡り、毎年一定の金額を贈与することが決まっている契約のことを定期贈与と言います。つまり「定期的にお金をもらう権利を贈与された」という意味で、もらうことになる金額の総額(ここでは1,000万円)に対して贈与税がかかってしまいます。

仮に、親から20歳以上の子に対して、1,000万円を一度に贈与した場合、かかる贈与税を計算してみましょう。

本来であればゼロ円だったはずの贈与税が、177万円もかかってしまう計算になるため、注意が必要です。

なお、何年かにわたって贈与をする予定で、定期贈与とみなされないようにするためには、毎年贈与をする都度、贈与契約書を作成し、取り交わすといいでしょう。さらに、贈与をする時期や金額も、毎年同じにしないほうが、単発の贈与が発生しているとみなされる可能性が高いです。

推定相続人の廃除をするメリットと注意点

推定相続人の廃除の基本

生前に被相続人となる人が自分で家庭裁判所に対して申立をするか、遺言書に相続廃除の旨を盛り込み、相続発生後に遺言執行者に手続きをしてもらうかで行います。

なお、相続人廃除の申立が行われる主なケースは、以下の通りです。

- 相続人が被相続人を虐待していた

- 相続人が被相続人に対して、重大な侮辱を与えていた

- 相続人にその他の著しい非行があった

- 重大な犯罪行為を相続人が行ない、有罪判決を受けた

- 被相続人の財産を相続人が不当に処分していた

- 賭博を繰り返して相続人が多額の借金を作って、これを被相続人に支払わせていた

- 配偶者が愛人と同棲して家庭を省みないなどの不貞行為があった

- 配偶者の場合には婚姻を継続しがたい重大な事由があった

より具体的に言うと

- 被相続人が相続人から日常的にDV、ネグレクトを受けていた

- 相続人が殺人事件を起こして逮捕された

- 相続人が所有していたマンションを被相続人が勝手に売っていた

- 相続人がギャンブルで作った借金を全部被相続人に返済させていた

- 配偶者が籍こそ抜いていないものの、愛人と暮らしていてほとんど家に戻ってこない

- 配偶者からDV、ネグレクトを受けていた

など、かなり強力な事情が必要ということです。

メリット

メリットとしては「家庭裁判所で手続きをし、認められれば遺留分までも奪うことができる」ことが挙げられます。遺言書や生前贈与を用いれば、親不孝な子どもに遺産を相続させないのに役立ちますが、遺留分までを奪う効果はありません。

廃除された相続人に子どもがいた場合は?

ある程度の年齢になれば、推定相続人となる人にも子どもがいることは十分に考えられます。そして、推定相続人の廃除が認められた場合、その子どもが代わりに相続(代襲相続)する決まりです。

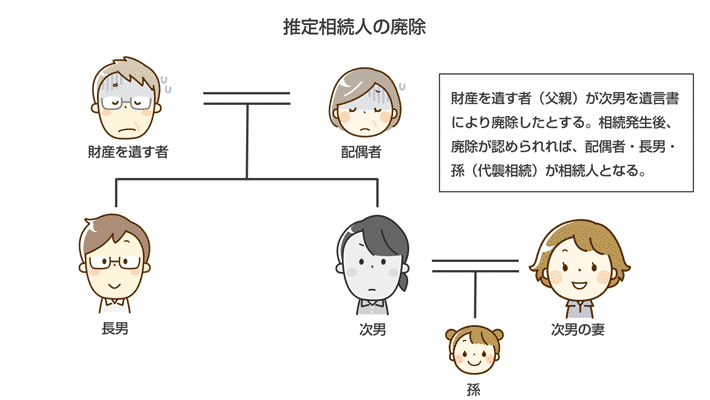

例えば「両親、兄弟2人」の家族がいたとしましょう。次男が両親と折り合いが悪く、父親は遺言書により次男を廃除していました。ちなみに、次男は結婚していて、妻との間に子ども(孫)がいます。

この状態で相続が発生し、廃除が認められれば、次男は廃除されているため相続人とはなりませんが、孫が配偶者・長男と同じように相続人となります。

注意点

推定相続人の廃除の手続きは、本来であれば認められるはずの権利をも奪う手続きであるため、家庭裁判所においても慎重に審議が行われます。そのため、実際に手続きをしたとしても、認められる可能性は低いです。

令和元年度の司法統計によれば、推定相続人の廃除の申立のうち、既に審議が終了したもの(既済)208件のうち、廃除が認められたもの(認容)はわずか30件にすぎませんでした。

出典:裁判所 司法統計「家事 令和元年度 9 家事審判・調停事件の事件別新受件数 家庭裁判所別」

つまり、10件申立をしても、実際に認められるのは2件あればいい方という意味です。

コメント