近年は働き方が多様化しており、個人事業主として仕事をする人も増えてきました。自分が本当にやりたい仕事を納得のいく形ででき、健康かつ知識や技術があれば、いくつになっても働き続けられるのが大きなメリットです。

しかし、会社員のように厚生年金があるわけではないので「老後のお金をどうするか」という問題は、会社員として働く場合より、真剣に考えないといけないでしょう。

そこで今回は、国民年金だけでは不安な個人事業主が、将来受け取れるお金を増やすために使える「年金の上乗せ方法」について紹介しましょう。

目次

個人事業主の年金事情

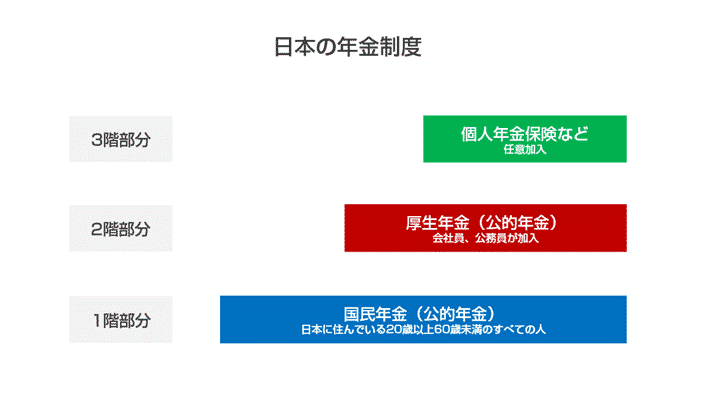

日本の年金制度の基本

日本は「国民皆年金」といって、20歳以上60歳未満の人であれば、原則としてなんらかの公的年金に加入しなくてはいけません。そして、公的年金といった場合

- 国民年金:すべての国民を対象とした年金

- 厚生年金:会社員、公務員、私立学校教員など、なんらかの組織に雇用される人を対象とした年金

の2つを指します。

事業主が受け取れるのは国民年金のみ

つまり、個人事業主などの自営業者であれば国民年金のみに、会社員、公務員などであれば、国民年金と厚生年金の両方に加入することになります。

この違いによる影響はいろいろありますが、最もわかりやすいのは「将来受け取れる年金額の差」でしょう。参考に、厚生労働省が公表した、令和3(2021)年の年金額の例を紹介します。

| 国民年金(老齢基礎年金(満額)1人分) | 65,075円 |

|---|---|

| 厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額) | 220,496円 |

仮に、夫婦が2人とも個人事業主だった場合、2人分の国民年金(老齢基礎年金)は

となります。厚生年金との差額は

です。

公益財団法人生命保険文化センターの調査によれば、老後に日常生活費として最低限必要になると考えている金額は、平均で221,000円とのことでした。

出典:老後の生活費はいくらくらい必要と考える?|公益財団法人 生命保険文化センター

仮に、厚生年金に加入していた場合は、この結果と同じくらいの老齢厚生年金(老齢基礎年金含む)が受け取れますが、国民年金だけだった場合はかなり難しそうです。

ここから先は「国民年金だけでは足りない分を補うための方法」について解説します。

方法1.付加年金を申し込む

付加年金とは

なお、任意加入保険者とは、60歳までに老齢基礎年金の受給資格期間を満たしていない、満額に足りないなどの理由があり、厚生年金にも加入していない場合に、任意(自分の意思)で国民年金に加入している60歳以上の人を指します。

付加保険料を支払うことで増やせる年金額(付加年金額)は「200円 × 付加保険料納付月数」で計算されます。

仮に、40年間付加保険料を払っていたとすると年額で96,000円( = 200円 × 480カ月 )増える計算です。

メリット

気軽に始められる

メリットとしては「毎月の負担額が少なく、気軽に始められる」ことでしょう。付加保険料は毎月400円にすぎません。

デメリット

大幅に年金額を増やせるわけではない

仮に、20歳から60歳まで国民年金保険に加入し、付加年金を支払っていたとしても、増やすことができる金額は年額で96,000円にすぎません。大幅に年金額を増やせる制度ではないことに注意が必要です。

方法2.国民年金基金に加入する

国民年金基金とは

国民年金基金とは、国民年金法の規定に基づく公的な年金の1つです。つまり、国民年金(老齢基礎年金)の上乗せ分として、任意で加入できる年金と考えましょう。

なお、毎月の掛金の額ですが

- 何年で受け取るか

- 加入口数

- 加入時の年齢

- 性別

によって決まります。例えば、以下の条件で加入したとしましょう。

- A型(終身年金、15年間保障)で一口加入

- 契約者は1978年1月生まれ、女性

- 掛金は60歳まで払い込む

この場合

- 掛金の月額:17,610円

- 毎年受け取れる年金の額(年額);180,000円

となります。

出典:年金額シミュレーション | 掛金・年金額を調べる | 国民年金基金連合会

メリット

リスクはかなり低い

メリットとしては、公的な制度の一環として運用されている以上、民間の保険会社などが販売する商品で老後資金を準備するよりは、はるかにリスクが低いことが挙げられます。

デメリット

それなりに出費は必要

当然ですが、将来受け取れる年金額を増やそうと思うなら、それなりに出費は必要になります。

国民年金基金だけで国民年金(老齢基礎年金)と厚生年金(老齢厚生年金 + 老齢基礎年金)で受け取れる年金の差を埋めようとしても、なかなか難しいのも事実です。

仮に、先ほどの

- 契約者は1978年1月生まれ、女性

- 掛金は60歳まで払い込む

という条件はそのままに、将来受け取れる年金額を年額で480,000円にしようとすると、毎月の掛金は46,960円にもなってしまいます。

方法3.iDeCoを始める

iDeCoとは

メリット

税制上のメリットが大きい

iDeCoの特徴として、税制上のメリットが大きいことが挙げられます。表にまとめました。

| 積立時 | 60歳まで毎月の積立額を全額所得控除できる。 |

|---|---|

| 運用時 | 通常、金融商品の運用益については所得税・復興特別所得税として20.315%が課せられるが、iDeCo口座を通じて運用した場合はかからない。 |

| 受取時 | 一定額まであれば税金はかからない。 |

自営業者の場合、利用額が大きい

iDeCoは毎月5,000円から始められますが、上限額はその人の職業によって以下のように決まっています。

| 職業 | 上限金額 |

|---|---|

| 公務員 | 月額12,000円 |

| 会社員(企業年金あり) | 月額12,000円または2万円(加入している企業年金により異なる) |

| 会社員(企業年金なし) | 月額23,000円 |

| 専業主婦・主夫 | 月額23,000円 |

| 自営業 | 月額68,000円 |

上の表からもわかるように、自営業者の場合、最大で月額68,000円まで毎月の掛金として支払うことが可能です。

デメリット

原則として途中で引き出せない

iDeCoはその他の企業型年金や個人型年金と合わせた加入期間(通算加入者等期間)によって、受給開始年齢が異なります。

| 通算加入者等期間 | 受給開始年齢 |

|---|---|

| 10年以上 | 満60歳 |

| 8年以上10年未満 | 満61歳 |

| 6年以上8年未満 | 満62歳 |

| 4年以上6年未満 | 満63歳 |

| 2年以上4年未満 | 満64歳 |

| 1カ月以上2年未満 | 満65歳 |

そして、受給開始年齢を迎えるまでは、原則として支払った掛金を引き出すことはできません。iDeCoには、様々な税制上のメリットがありますが、これは途中で掛金を引き出さないことを条件として設定されています。

そのため、自身に万が一のことがあったり、一定以上の障害状態になったりなど、ごく限られた状況でしか、途中で掛金を引き出すことはできません。

途中で掛金を払えなくなったときは?

当初の予定より収入が大幅ダウンしてしまうなど、なんらかの理由で途中で掛金を払えなくなってしまう可能性は誰にでもあります。そのような場合は

- 掛金額を変更する

- 加入資格喪失届を出す

のいずれかを選びましょう。

まず「1.掛金額を変更する」ですが、毎年12月から翌年11月の拠出期間内で1回のみであれば、掛金額を変更することが可能です。ただし、1年で何度も変更することはできないので、注しましょう。

また「2.加入資格喪失届を出す」ですが、iDeCo口座を持っている金融機関に対して加入資格喪失届を出せば、今まで支払った掛金は引き続き運用されるものの、あらたに拠出する必要はなくなります。

このような加入者資格喪失届の「喪失理由」のうち運用指図者となるため」を選択すれば大丈夫です。

出典:イデコ加入者・運用指図者の方へ|イデコ手続き関連|個人型確定拠出年金iDeCo【公式】

損をする可能性はある

iDeCoは、自分で出した掛金を元手に金融商品を運用し、将来受け取れる年金に充てるという仕組みの商品です。iDeCo口座で運用できる金融商品は、投資信託を中心としているため、比較的損をする可能性は低いと言われていますが、それでもゼロではありません。

方法4.個人年金保険を契約する

個人年金保険とは

商品によっては、年金を一時金として受け取ることも可能です。

メリット

仕組みがわかりやすく、強制的に貯められる

保険商品の1つである以上、基本的な仕組みは「毎月保険料を払い、満期になったら年金が一時金で受け取る」という、至極わかりやすいものです。

また、毎月もしくは毎年、指定された口座から保険料が引き落とされるので、強制的に老後資金を貯めていけます。

デメリット

早い段階で解約すると損をする

個人年金保険は、契約者が支払った保険料を保険会社がまとめて運用し、満期を迎えた際の年金もしくは一時金の支払いに充てます。当然、長く運用すればするほど将来受け取れる年金は増える可能性が高い反面、運用期間が短ければさほど増えません。

満期返戻率が100%を割ることも

また、満期まで保険料を払えたとしても、実際に受け取れる年金の額は、保険会社の運用成果に左右されます。満期返戻率が100%を割る、つまり、払い込んだ保険料の総額より、受け取れる年金または一時金の総額が低いこともあり得るのです。

方法5.小規模企業共済に加入する

小規模企業共済とは

いわば、小規模企業の役員や個人事業主の退職金制度と考えるとわかりやすいでしょう。

なお、事業を廃業したり、法人成り(株式会社を設立するなど、個人事業主でなくなった場合など)をしたりするなど、一定の事由に当てはまる場合には共済金が受け取れますが、一時受取り、分割受取り、もしくは両者を併用して受け取ることが可能です。

メリット

少額から始められる

小規模企業共済の掛金の月額は、1,000円から7万円までの範囲内(500円単位)で自由に選択できます。また、この範囲内であれば、自由に増額・減額することも可能です。

少額から始められる

小規模企業共済の掛金は、事業上の損金や必要経費にすることはできません。ただし、税法所湯、全額を小規模共済等掛金控除として、課税対象となる所得から控除できるため、結果として税金が安くなります。

なお、掛金が全額所得控除できることで、どれだけ税金が安くなるのかを見て見ましょう。

| 課税される所得金額 | 加入前の所得税額 | 加入前の住民税額 | 掛金月額3万円の場合の節税額 |

|---|---|---|---|

| 200万円 | 104,000円 | 205,000円 | 56,900円 |

| 400万円 | 380,300円 | 405,000円 | 109,500円 |

| 600万円 | 788,700円 | 605,000円 | 109,500円 |

| 800万円 | 1,229,200円 | 805,000円 | 120,500円 |

デメリット

加入から20年未満で解約した場合は損をする

小規模企業共済に加入したものの、なんらかの理由で解約した場合は、解約手当金が支払われます。

個人事業主として仕事を続けている限りは、掛金を払い続けるつもりでいた方が、損はしないでしょう。

コメント